如果您尚未关注我们,您可以点击标题下方的“

中国首席经济学家论坛→

”关注我们。

彭文生为光大证券全球首席经济学家、研究所所长,中国首席经济学家论坛副理事长

近期市场关注央行资产负债表的变化,先是投资者担心美联储何时开始卖出其早前购买的资产,然后有人惊呼中国央行已经“提前”缩表,央行的资产负债表规模在一季度下降了。

央行在

5

月

12

日发布的一季度货币政策报告以专栏形式解释央行资产负债表变化的含义,缩表不一定代表货币条件紧缩。

其实,中国央行的资产负债表规模相对于

GDP

来讲从全球金融危机后就持续下降,“缩表”早已经开始。从衡量货币条件的价格指标来看,同样规模的央行资产可以对应不同的利率,同一利率水平可以对应央行不同的资产规模,二者没有一一对应的关系。从数量指标看,同一规模的央行资产可以对应不同的

M2

水平,同一

M2

水平可以对应不同规模的央行资产。广义货币

M2

反映央行和商业银行体系资产负债表变化的共同影响。

那么是不是说我们只需要关注

M2

或利率的变化,不需要关注央行资产负债表的变化呢?当然不是。

央行资产负债表扩张投放的是基础货币,或者说本位币,是纯货币,商业银行信贷投放的是信用货币,两者有本质差别。简要地讲,本位币投放太多,容易带来通胀问题,信用货币投放太多容易导致资产泡沫和金融风险。过去几年,我们的问题恰恰是央行缩表但商业银行大幅扩表。从抑制资产泡沫和防控金融风险的角度看,在商业银行缩表的前提下,央行扩表对冲有利于化解过去累积的问题。理解这个问题的关键是区分货币(本位币)和信用。

人类学研究中有学者认为

,

信用在原始部落内部交易中的作用比货币出现得更早。现代金融体系中,货币和信用紧密相连,以至于在很多语境里,人们把货币和信用等同起来。但货币与信用有重要的差别,影响我们对金融和实体经济关系的理解。

2015

年

-2016

年中国的银行信贷大幅扩张,不少评论认为这加剧了货币超发的问题,这对经济的含义是什么呢?我们应该如何从信用还是货币的角度来分析这个问题呢?

货币需求与信贷需求的差异

从货币的储值功能看,货币在时间上转换购买力,货币需求增加意味着把现在的购买力推迟到以后。对个人和企业来讲,增加货币的持有量需要通过减少当前的消费和投资或者变卖现有的资产来实现,广义货币需求增加往往和消费以及投资疲弱联系在一起。

当然,还有一种可能,经济活动扩张,对货币作为支付手段的交易需求增加。这更多体现在现金与活期存款增加上,也就是

M1

增速加快。因为活期存款利息低,

M1

扩张主要反映交易需求

(而不是储蓄需求)。

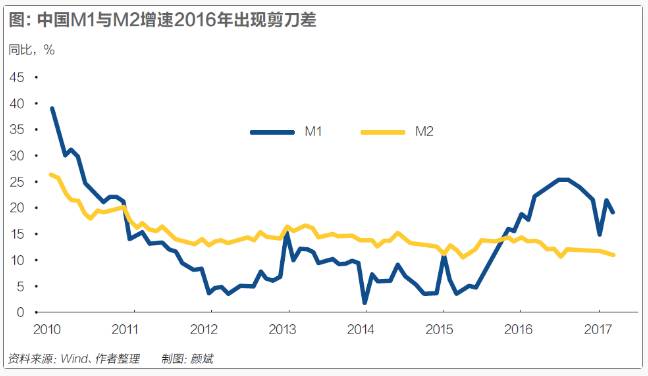

2016

年以来

M1

增速超越

M2

,引起很多讨论。总体来讲,两者的

“剪刀差”反映了交易活跃度的提升,这种交易需求既可以是消费和实体投资,也可以是资产和金融交易(见图)。

从信用的角度看,贷款把未来的购买力转换为当期的购买力,贷款需求反映了投资和消费支出计划,很少有人借贷款就是为了把钱存在银行(贷款的利率比存款的利率高)

。从这个意义看,信贷和M1快速增长发出的信号是一致的,都反映了交易活跃度的提升。

但是,信贷的前瞻意义更强,因为贷款获得的资金一般不会马上花完,可能被用来支持未来几个月甚至更长一段时间的支出。

2016

年信贷大幅扩张对

2017

年的经济增长有支撑作用。但是,贷款也意味着债务负担增加,消耗未来的购买力,不利于中期(

2018

年

-2019

年)的增长。

本位币与信用货币的差异

广义货币有两部分:流通中的现金(一般是政府或者央行发行的硬币和纸币,也就是本位币)和非银行部门

(

家庭和企业)在银行的存款(本位币的衍生品)。本位币是政府(央行)的负债,银行存款是银行的负债。在现代金融体系里,现金只占广义货币的一小部分

截至

2016

年底,广义货币

M2

总量为

155

万亿元人民币,其中流通中的现金只有

6.8

万亿元,占总量的

4.4

%。在部分准备金制下,贷款创造信用货币,后者占据广义货币的大部分。

那么本位币和信用货币(存款)有什么差别呢?

首先是兑换上的差别。政府发行的货币是不可兑换的,其本身就是记账单位,

1

元纸币永远都是

1

元。我们不能因为担心货币要贬值而找中央银行把纸币换成商品,纸币的贬值只能体现在物价上涨上。但银行存款有兑换问题,正常情况下银行存款与政府发行的本位币是可以相互兑换的(比如从银行提取现金),但如果银行破产了,存款持有人就不能把存款足额转化为本位币。

2013

年

3

月塞浦路斯发生银行危机,最后只有小额存户受到保障,大额存款持有人遭受损失。也就是说,政府发行的本位币太多,通过其购买力下降(通货膨胀)来消化,而信用货币投放太多,可能通过信用货币名义值的消失来消化,后者可能和金融危机联系在一起。

其次,我们需要关注政府财政投放货币与银行信用投放货币对需求影响的差异。政府的支出一般是用于当期的消费或实体投资(建设新的资产),财政过度扩张意味着占用太多的资源,导致物价上升。“二战”后,西方国家政府采取金融压抑的措施,包括利率水平管制、

资本账户管制和流动性比例要求,促使商业银行持有政府发行的债券,货币通过政府支出投放到市场,为财政扩张创造了条件,带来通胀问题,这在一些发展中国家尤为突出。

经历

20