话说到现在,船长注意到,有一只股票从年后开始腾飞……犹如坐火箭一般在短短一个半月内涨了1/3,

不仅如此,这只股几乎每个交易日都在创新高,上演惊险戏码,今天也不例外,节节攀升。

当然,不讲宏观环境谈个股都是不谨慎的。

3月19日,沪深300医药指数单日涨幅3.15%,盘中触及11016.01点,创出历史新高。而从2月12日至今,该指数涨幅已达17.54%。同期,中证医药指数涨幅16.01%,国证医药指数涨幅已达17.01%,均创下近两年新高。相比同期,上证指数涨幅为4.77%。

而且不单单是这一家股,从个股来看,有多只医药龙头个股的股价亦创下了新高。

业内普遍的说法是,医药板块上涨的逻辑在于资金的“跷跷板”效应,趋势性投资者从去年涨幅较多的白马蓝筹股中撤出,选择了相对低估的医药股。

01

我们看看整个行业的情况,目前医药行业存在结构化的基本面改善:

1.创新药从政策上的支撑更加细化和逐步落地对创新企业创新环境改善预期;

2.两票制落地,调拨业务不利影响释放,直销业务利好释放,直销为主的医药商业龙头业绩有望改善;

3.短期有流感暴发带来的抗感染类品种的业绩的提振,以及药店板块客流量的提升对一季度业绩的正向作用。

如果落实到具体地选股策略上,这里涉及两条主线,

第一条线是针对短中期年报季,关注业绩超预期和年报业绩落地支撑盈利向上的个股,要求多重因素共振,估值便宜,业绩增长确定以及边际改善明显。

另外一条线是把握行业趋势,看好具备长期投资价值,业绩较快增长确定,估值和盈利匹配个股。

02

船长今天说一个,它是恒瑞医药。

船长看到他主要是有以下几个投资逻辑:

近日,在国内仿制药市场,公司连续获得苯磺顺阿曲库铵注射液首仿生产批件以及帕立骨化醇注射液首仿生产批件;

在海外市场,公司获得 FDA 批准的吸入用地氟烷 ANDA 批文。另外,公司创新药品种马来酸吡咯替尼以 II期临床数据申报生产,并进入优先审评,有望 2018 年获批上市。

如果从投资周期来看的话,船长给大家缕一缕投资逻辑:

着眼短期 1-2 年,现有丰富的产品线和新进医保品种放量将带来仿制药业务持续稳定增长——业绩增速有基础。

放眼中期 3-5 年,国内创新药产品进入连续开花结果期,同时布局海外创新药物研发,未来系列新产品的获批将带来收入利润结构的实质性变化。

远观长期 5-10 年,从中国创新走向全球创新,创新药的研发持续,创新药、仿制药持续走向美国、欧盟等规范市场,分享全球市场的大空间。

另外,船长还有几个判断逻辑:

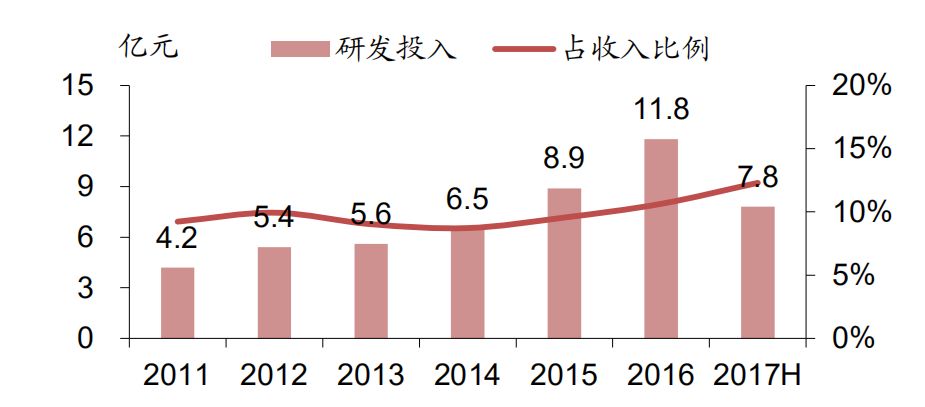

1)公司多年以来持续大规模投入研发,构建了丰富的创新药管线,目前已有两个创新药获批上市,未来几年,将迎来新一轮重磅品种获批的高峰期;

公司研发投入一览:

2)公司销售能力国内领先,主要产品包括抗肿瘤药、麻醉药和造影剂,核心板块市场份额处于国内前2,收入和利润多年保持快速增长;

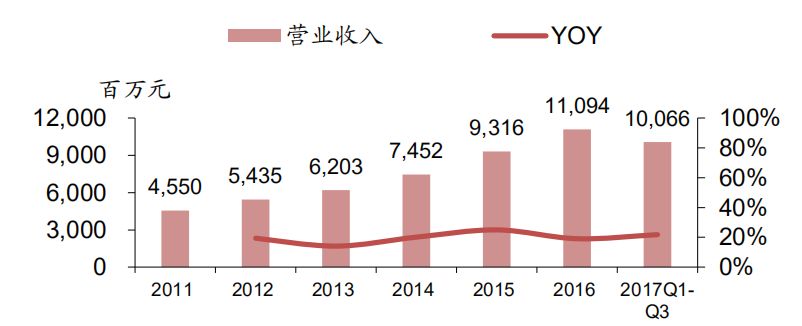

公司 2011-2016 收入