来源:

潘捷固定收益与资产配置研究

一、银行委外总规模的估算

目前,银行委外一般指银行委托给非银金融机构管理投资的资金,包括表内自营资金(加上并表的保本理财资金)的委外和表外理财资金的委外,广义委外形式包括公募/定制基金、基金专户、券商资管计划、等。我们试着从银行角度予以测算,其中包含非标和主动管理类产品的委外规模。

1.1 表内委外规模估算

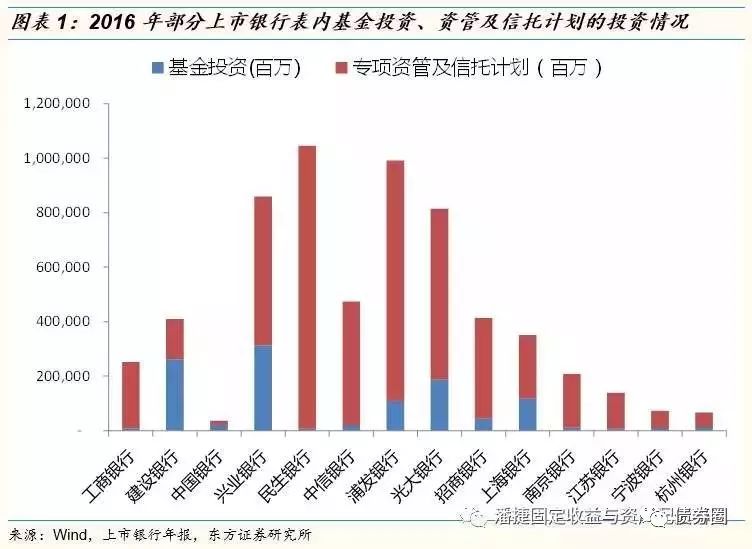

表内委外的部分,可以从上市银行的公开年报中一探究竟。根据上市银行年报的披露,表内非标类投资主要包括理财产品、专项资产管理计划、信托计划和基金投资这几类,分别按照产品性质体现在表内资产端的交易性金融资产、可供出售金融资产、持有到期投资、买入返售金融资产和应收款项类这几个类别中。其中,基金投资大部分都放在可供出售金融资产科目下,机构理财产品、专项资产管理计划、信托计划大部分放在应收款项类投资科目下。

数据来源可以从报表附注的“在未纳入合并财务报表范围的结构化主体的权益”部分提取,其中,银行年报会披露集团通过直接投资而在第三方机构发起设立的机构化主体中共享有权益的部分,分项列示各类资产类别,即投资基金、理财产品、专项资产管理计划、信托计划以及资产支持证券的投资规模。从中,可以得到各家上市银行通过直接投资基金及投向基金子公司、券商、信托等专项资产管理计划的规模。

首先,银行表内非标类投资中的信托及资产管理计划,绝大部分为实体非标类的债权,债券类的投资委外占比非常小。根据对国有大型银行股份制银行以及部分大型城商行的调研,银行自营资金的投向最传统的即是信贷类资产和固定收益类资产,债券投资的配置与交易均有专门的投资交易团队管理,投资上有丰富的经验、交易对手上有充足的资源、风险管理上有表内授信授权管理体系的约束,因此国有大型银行、股份制银行的自营资金很少通过专项资管计划形式委托给非银机构做债券类的主动管理。部分中小型的城商行农商行由于人员储备的不足,在前两年“资产荒”的大环境下会通过专项资管计划的形式委托给非银机构做债券投管,一方面通过委外达到收益增厚的目的,另一方面培养银行自身投资团队的专业能力。

但这部分以资管计划形式的委外比例占银行总资产规模的比重基本1%以下,农商行的比重较城商行高。根据银监会披露的商业银行总资产情况,2016年底城商行、农商行的总资产规模约为58万亿,大致估算银行表内以资管计划形式的债券委外规模仅5000亿左右

。

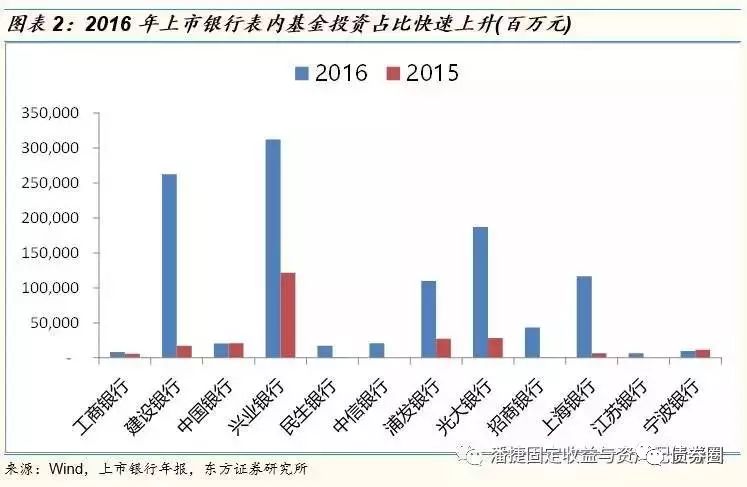

其次,银行表内非标类投资中的基金投资,这部分基金委外主要为债券型基金和货币型基金。从所有上市银行的年报披露信息来看,银行自有资金对基金投资的规模在2016年大幅度上升。如兴业银行在2016年报中对“以公允价值计量且其变动计入当期损益的金融资产”科目较上年增幅175.55%的备注说明中,明确说明了增幅来源主要是2016年对货币基金的投资增加。银行为何大幅增加对基金的投资?主要原因是公募基金的分红避税优势,财政部国家税务总局《关于开放式证券投资基金有关税收问题的通知》中规定“机构投资者从基金分配中取得的收入,暂不征收企业所得税( 25%)”。从基金业协会的数据披露来看,2016年底公募基金总份额规模8.84万亿,较2015年的7.67万亿上升了约1.2万亿,其中封闭式基金、开放式债券基金、开放式货币基金的增量就逾1万亿。

因此,主要就银行这部分快速上升的基金投资形式的委外投资规模做一个测算。

计算方法

:

1、提取上市银行的基金投资规模、总资产规模、基金投资/总资产的占比

2、计算不同类型银行的基金投资/总资产的加权平均值

3、表内基金委外规模=不同类型银行总资产规模*不同类型银行基金投资占比(假设不同类型银行基金投资占总资产的比重为该类型银行的基金委外比例)

根据上市银行数据,大行的基金投资占资产的占比较小,基本在0.5%以下;股份制银行、大型城商行的基金投资占比明显较高,部分银行的基金投资占比超过总资产规模的5%;农商行的基金投资占比基本在1%-2%之间,由于农村金融机构中除了农村商业银行,还包含了农村合作银行、农村信用社等,这两类农村金融机构基本未进行基金投资,因此以上市农村商业银行的基金投资占比估算整体农村金融机构的基金投资占比会有大程度高估。

因此,大致估算银行通过基金形式的委外规模约1-2万亿,这部分委外资金基本上都投向了债券类资产。

综上,结合部分中小型城商行、农商行通过资管计划形式委外给非银机构的债券类投资规模,以及银行通过基金投资形式委外给公募基金的投资规模,银行表内自有资金的债券类委外投资规模约2万亿

。

1.2

表外委外规模测算

根据最新公布的《2016中国银行业理财市场年度报告》数据来看,截至2016年末,银行理财余额为29.05万亿元, 其中非保本产品的存续余额为23.11万亿元,占全部理财产品存续余额的79.56%,保本产品的存续余额为5.94万亿元。由于保本理财产品计入表内,因此表外委外的规模测算仅考虑非保本理财的规模。