Power Module Packaging Material Market and Technology Trends 2017

购买该报告请联系:

麦姆斯咨询 王懿

电话:17898818163

电子邮箱:wangyi#memsconsulting.com(#换成@)

新应用将如何驱动功率模块的材料和设计选择

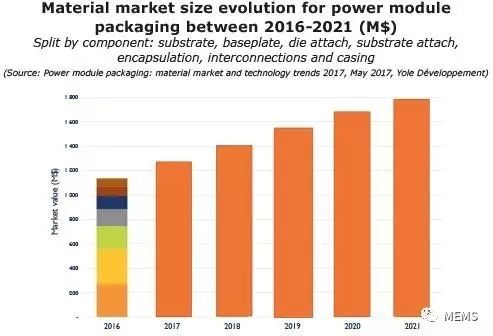

2016~2021年,功率模块封装材料市场将保持9.5%的年增长率,至2021年全球市场规模将增长至18亿美元

2016年,全球功率模块市场规模约为32亿美元,未来五年预计将保持稳定的增长趋势。2016年,功率模块总成本中约40%为封装所需要的原材料,芯片粘接、衬底粘接、衬底、基板、封装、互联及外壳等材料贡献了一个价值11亿美元的市场。到2021年,该市场预计将增长至18亿美元。不过,并不是所有的原材料市场都将获得持续增长。2016~2021年期间,芯片粘接材料预计具有最高的复合年增长率(CAGR),预计将超过13%。预测期内,外壳及封装材料的复合年增长率预计最低,约为5~7%。主要的差异源自对这些材料的技术选择,及其对各细分市场的影响。例如,环氧树脂的应用增长,将降低功率模块中的封装材料成本。

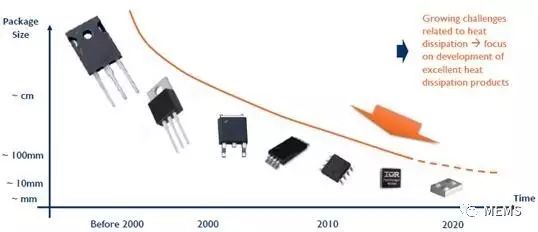

功率模块封装设计发展路线图

衬底和基板占据了功率模块封装原材料整体市场的50%,合计超过了5.5亿美元。因此,陶瓷衬底或基板的技术选择,会显著影响功率模块的最终成本。其成本中约25%,与芯片粘接或衬底粘接材料有关。封装材料、互联及外壳材料则分摊了剩余的成本。

工业应用仍占据功率模块市场的主要份额。不过,随着电动汽车和混合动力汽车市场在预测期内两位数的增长预期,预计到2021年将占据该市场40%的份额。此外,得益于庞大的制造规模,汽车产业还引领了封装技术的创新,帮助并加速了这些新技术的应用。

2016~2021年功率模块封装材料市场规模预测

功率模块封装材料市场供应链预计将经历巨变

根据Yole分析,随着来自不同方向的新厂商不断涌入,功率模块市场的竞争日趋激烈。近年,我们可以通过数起并购交易看到功率半导体市场领导者们的抱团趋势,例如,Infineon(英飞凌)收购了International Rectifier,ON Semiconductor(安森美)收购了Fairchild(仙童)。这些并购都是为了加强其在整个功率半导体业务的市场地位。不仅如此,未来几年,这些市场领导者还需要面临来自Denso(电装)或Bosch(博世)等Tier 1汽车制造商,以及Starpower(斯达半导体)和CRRC(中国中车)等来自中国的新入局者的有力竞争。

外包半导体组装和测试厂商(OSAT)也会向功率模块制造厂商提出先进封装技术服务。这或将定义一种有别于传统功率模块供应商业务的新的业务模式。因此,功率模块市场中的所有厂商都需要适应并重新思考它们的产品供应,尤其需要通过持续的技术创新来确保其技术的先进性。

功率模块封装供应链重塑

功率模块设计技术的选择将如何影响功率模块生态系统的发展

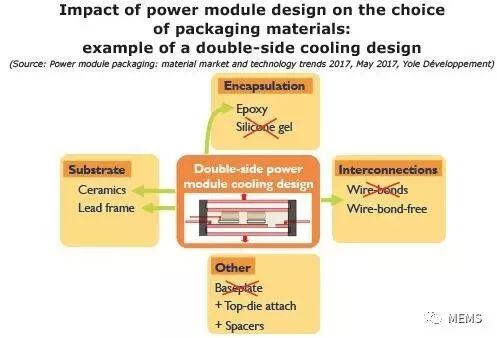

近年,主要受来汽车产业的集成和高功率密度要求的挑战,市场上兴起了多种新的功率模块设计。事实上,电动汽车和混合动力汽车是功率模块设计技术创新的最佳案例。Toyota(丰田汽车)的Prius(普瑞斯)混合动力汽车的第四代双面冷却功率模块或许是其中最著名的产品案例。直到今天,许多其它模块制造厂商仍在推出脱离传统功率模块层和技术的新设计。在本报告中,Yole用剖视图展示了最新的功率模块设计,并详解了它们所采用的材料。

功率模块的设计创新,势必会影响功率模块封装所采用的材料和工艺。为了获得更小、更好的集成功率模块,市场开始重新思考陶瓷衬底和基板所扮演的角色。在那些必须考虑尺寸、重量和集成的产业,采用层抑制技术的趋势越发明显。同样地,还是主要在汽车产业,采用扰流柱(pin-fins)的直接冷却基板已经变得越来越常见。它们能够避免使用导致相当一部分热阻并会随时间形成空隙的热界面材料(Thermal Interface Materials, TIMs),TIMs甚至还会引起热导性和可靠性的恶化。市场上还出现了IGBT(绝缘栅极晶体管)芯片直接焊接在引线框架上的工艺,这样能够得到具有高导电性的衬底,不过仍然需要某些电绝缘层。双面冷却型功率模块设计,需要使用环氧树脂封装材料和无引线键合互联。就衬底而言,陶瓷和引线框架都可以选择。

分立器件封装将如何发展

Yole还分析了那些需要经典功率模块设计的其它产业。不过,即使是在这些案例中,也出现了很多非常吸引人的先进材料技术,来增强它们的可靠性、耐久性以及热/电效率。银烧结显然便是其中的佼佼者之一,越来越多的厂商被该技术吸引,并采用它作为芯片焊接的替代方案。本报告重点突出了银烧结技术的优势,以及产业广泛采用之前仍有待解决的制造障碍。本报告还详解了Al2O3、AlN和Si3N4陶瓷之间的差异,以及未来几年将扩张应用的高热导材料AlN 和Si3N4。AlN将继续在工业和可再生能源市场获得增长,而汽车产业将有力推动Si3N4的应用增长。

采用SiC和GaN半导体材料的宽带隙器件的到来,需要专门适用的封装解决方案。封装技术需要改进以面对较高的运行温度。标准硅胶和环氧树脂在温度方面性能有限,如聚对二甲苯等新材料正在开发中,尽管它们仍面临着较高的成本问题。并且仍然需要低感应互联,以及芯片粘接和高运行温度的兼容性。

所有的这些技术趋势都正在为一些材料供应商创造市场机遇,但是同时,它们也在威胁着一些目前的功率模块封装业务。最明显的例子便是TIM材料供应商面临的危机,直接冷却型基板或将不再需要TIM材料。同样的,广泛应用的铝线键合解决方案也可能会被顶部引线框架联接、柔性互联箔或铜/金引线键合而取代。因此,非常有必要了解其它材料或解决方案的技术选择的协同性和影响。本报告通过可视化的图表总结了这些协同性和影响。

功率模块设计对封装材料选择的影响

本报告涉及的部分公司:ABB, ACC, Alpha, AM2T, Amkor, AOS, APE, aPSI3D, Avator, AT&S, BlueStar, Silicones Bosch, BYD, CeramTec, Comelec, Continental, CPS Technologis, Danfoss, Delphi, Denso, Dow Corning, Dowa, Dupont, Dynex, Electrolube, Fuji Electric, GaN Systems, GE, General Electric, Hala, Henkel, Heraeus, Hitachi, Hitachi Chemical, Honda, Indium Corporation, Infineon, Intel, International Rectifier, KCC, Kisco Conformal Coating, Kyocera, LS, Mersen, Mitsubishi Electric, Mitsubishi Materials, Momentive, Müller-Ahlhorn, Nusil Technology, Plansee, Powerex, Powerstax, Ravelin Materials, RHP Technology, RUISIL, Schneider Electric, Semikron, ShinEtsu, Specialty Coating Systems (SCS), Shanghai Hua Hong NEC, Shin Etsu, Siemens, Starpower, STATS ChipPAC, STMicroelectronics, Texas Instruments, Toshiba, Toyota, TSMC, Valeo, Vincotech, Wacker...