项目融资283讲,多个银行停贷,新年调控第一枪。第一部分:限贷红线下一线城市多个银行停贷 现最严调控。第二部分:产生原因及影响。

最近一则消息刺激了很多人的神经:多个城市银行停贷,房地产市场进一步降温。

想想不奇怪,

《房地产贷款集中度管理制度》出台后,肯定有所表现的,只是现实中,南方大城市更明显一些。

本公众号主要探讨资产证券化、不良资产、项目投融资等金融市场业务(也有房地产、政府平台项目的实操讲座),欢迎大家关注、转发公众号内容,业务合作请联系小编。

第一部分:限贷红线下一线城市多个银行停贷 现最严调控

2020年12月31日央行和银保监会为个人房贷设置红线之后,个人按揭贷款逐步收紧。近日,21世纪经济报道记者调查发现,北上广深四个一线城市中,除北京之外,房贷均受到不同程度影响,不少银行已现停贷。

整体来看,深圳已于一周以前,包括招商银行、广发银行、光大银行在内的部分股份行出现停贷,大行额度吃紧;广州得到监管机构窗口指导,严控房贷规模,随之自上周五起建设银行表示暂停房贷,其余大行也无额度可放,需等待排队放款。长三角地区多数银行1月额度吃紧,并且有大行也已经出现1月额度用完、本月停贷的现象。

一线城市中,唯有北京房贷业务暂未受到明显影响,21世纪经济报道记者询问了多家国有大行、股份行以及房地产中介人士,绝大多数均表示,目前房贷额度充足,材料符合条件并审核后,一般3-10个工作日即可放款;仅个别股份行人士表示,受春节因素影响,目前房贷发放有所放缓,需要等待15-30天才能放款,但额度充足。

21世纪经济报道记者从广州某银行信贷人士处获悉,广州银行业被当地金融监管窗口指导,个人按揭贷款被“双管控”:要求新增个人住房贷款占比不能超过12.6%,每个月新增个人住房贷款额度不能超过2020年10月、11月、12月三个月(四季度)的平均放款额度,而且所有广州银行一个标准。且或于此窗口指导直接相关,不少广州银行调整了按揭相关政策。

建设银行广东分行某信贷业务人士对21世纪经济报道记者表示:“上周五收到的通知,全广州个人住房按揭0新增。且此0新增并非指的余额不新增,而是暂停按揭状态,一笔都不让投。”

对此停贷之举,该人士表示,“停贷”之前,建行在广州房贷一直是正常投放,并非超额放量,所以并非此前投放才会紧急叫停,而是当地监管部门主动调控。

上述人士还指出,按照四大行一贯同步的风格,有消息称四大行目前全部暂停了按揭。但他行具体政策执行,尚不能完全确认。

21世纪经济报道记者致电广州四大行多家分支行,四大行一线业务经理均表示业务段按揭并

未停止收单,但目前处于没有额度、需要排队放款

的阶段。

农业银行广州某支行个贷经理表示,目前没有额度,每个月月初前三天一般会放出额度,上个月审批通过的贷款一般会在月初集中放掉。

建设银行广州某支行个贷经理也表示,二手按揭需要通过按揭公司,按揭公司会帮助操作对接银行,具体对接哪一家银行要看按揭公司操作,个贷经理层面目前还接单,至于审批放款要看后台部门。

某广州房地产中介对21世纪经济报道记者表示,目前没有接到信息说停贷,但可以肯定的是每个月各大银行的按揭贷款额度被限制了,一般来说如果这个月提前用完了额度,就不能再放贷,要依次排到下个月去。

但前述建设银行广东分行信贷业务人士指出,目前虽然临近月底,但这一暂停并非往期常规额度控制,而是监管层面调控。下个月月初是否能放出额度恢复放贷,目前业务条线尚未得到明确信号,或许需要等待监管下一步明确指示。

广州银行按揭收紧,深圳是否会进一步收紧?在上周五21世纪经济报道记者的报道中已指出,招商银行、光大银行、广发银行在深圳地区处于暂停放款状态,四大行均表示正常。记者今日进一步和深圳四大行网点核实,得到答案与广州基本一致,即:

业务没停,暂无额度,处于排队放款

阶段。21世纪经济报道记者独家获悉,受房地产贷款“两道红线”影响,近日广东多家股份行暂停按揭贷款。

长三角额度收紧法拍房受限,

房贷也有不同程度收紧

“现在额度有所收紧,如果非刚需和改善需求,可能要等到下个月。”一位建行上海分行人士对记者表示。包括建行在内的五大行是上海房贷的主要发放银行,按说1月比较宽裕,但是在监管红线的要求下,也出现了额度不宽裕的现象。

21世纪经济报道记者又联系了建行江苏省某支行行长,回复称,的确额度较紧,不同于往年,但对于是否停贷,并未评论。

此外,21世纪经济报道记者同样询问了工行上分相关人士,称还有少量额度,不像去年年底那么紧缺。

但有上海购房者对21世纪经济报道记者表示,其已经与工行签订了按揭合同,银行方面表示没有额度,目前仍未放款。

对于上海是否也有监管部门进行类似广州的窗口指导,一位上海中小银行人士表示,目前并没有接到类似的监管要求,具体还要看各家银行的分支机构的政策,换句话说,“一行一策”。目前他们银行仍有额度,但未来房贷业务收缩肯定是大趋势。

此外,与新政相配合的是,上海“法拍房”也被限购了。有银行贷后人士告诉记者,1月22日起,作为“上海楼市新政”的配套措施,法拍房也陆续下架撤拍,现在还在拍卖的也更改了竞买人要求。

21世纪经济报道记者查询了公拍网的相关拍卖房信息发现,出现了标红提醒:“竞买人参与竞买的,应当事先确定在本市具有购房资格,必要时可致电本市房地产交易服务热线具体咨询限购政策”,并提醒:“拍卖成交确认后,因买受人在本市无购房资格的,将依法承担悔拍等法律后果。”

而根据当前上海的购房政策,沪籍个人限购一套,家庭限购两套,外地户籍需结婚并缴满五年社保才能拥有一套住房的购房资格。此前由于上海法拍房不限购,成为不少外地人在上海安家的一个“利器”,甚至导致法拍房价格炒到高于同区域的二手房,而这种现象可能会在新政后逐渐消失。

21世纪经济报道记者询问了多家国有大行、股份行以及房地产中介人士,绝大多数均表示,目前房贷额度充足,材料符合条件并审核后,一般3-10个工作日即可放款;仅个别股份行人士表示,受春节因素影响,目前房贷发放有所放缓,需要等待15-30天才能放款,但额度充足。

“我们和很多家银行有合作,没有听说近期有新政策出台,目前房贷发放时间和以前一样,5-7个工作日即可放款。”一家房地产中介人士对21世纪经济报道记者称。另一家房地产中介人士也表示,目前合作的银行房贷发放一切正常,7-10个工作日即可放款,没有听说政策调整。

两家国有大行个人房贷业务经理对记者表示,听说了部分地区房贷发放放缓甚至暂停的事情,“目前北京地区房贷额度还比较充裕,没有受到影响,各家银行利率也是一致的,完全透明。”

“目前我们行房贷额度还比较充足,3-5个工作日即可放款。政策(‘两道红线’)目前对我们没有影响,可能对个别小型银行有一定影响。”另一家国有大行房贷业务经理对记者称。

一家个人住房贷款占比超标的股份行房贷业务经理对记者表示,目前没有听说房贷发放收紧或者暂停的事情,“我们二手房的贷款发放还比较快,材料准备齐全并提交后,一般审批3-5个工作日即可放款”。

另一家房地产贷款占比超标的股份行房贷业务经理对记者表示,临近春节,该行房贷发放等待时间比以前有所延长,大概15-30天,“但是额度还比较充足,没有收紧”。

多地多行迅速对房贷采取了近乎“一刀切“的叫停操作,收紧亦是普遍操作,在个贷业务人士看来,情理之中,但此前罕有。

一家华东城商行总行人士则表示,月初总行开了策略会,统一共识就是“不赌政策”——原先该行倾向于每年10月之后大规模投放,与大部分银行反其道而行,年末正好其他银行没额度,因此该行可以以更高一些的利率放出去,但是今年怕政策持续收紧,改为按照平均的节奏投放。

该行也有一些顾虑,就是房贷总量受限之后,溢出的贷款增量可能会影响其他贷款定价。换句话说,以前用来投放房贷的钱,不让用于房贷了,就得转移到别的贷款上,比如消费贷款、对公贷款等,进一步增加了非涉房贷款的供给量。这个影响有两方面,一是今年给到企业的对公贷款额度不用愁了,少做房贷之后非常充沛;二是对公和消费贷可能要降价,银行在利润上是吃亏的。

但整体来说,市场人士认为,银行对房贷业务趋于保守,而银行对房贷不再热衷的态度,可能会改变多地上演的楼市持续火爆局面。

(

摘自:21世纪经济报道

)

第二部分:产生原因及影响

首先这次不约而同地停贷,绝不是银行个人内部的行为,因为一向额度充足的四大行,也在收紧房贷。

按理说,1月份相比去年底的几个月,房贷名额应该会有所宽松,现在却频频传出收紧消息,背后信号很明确——

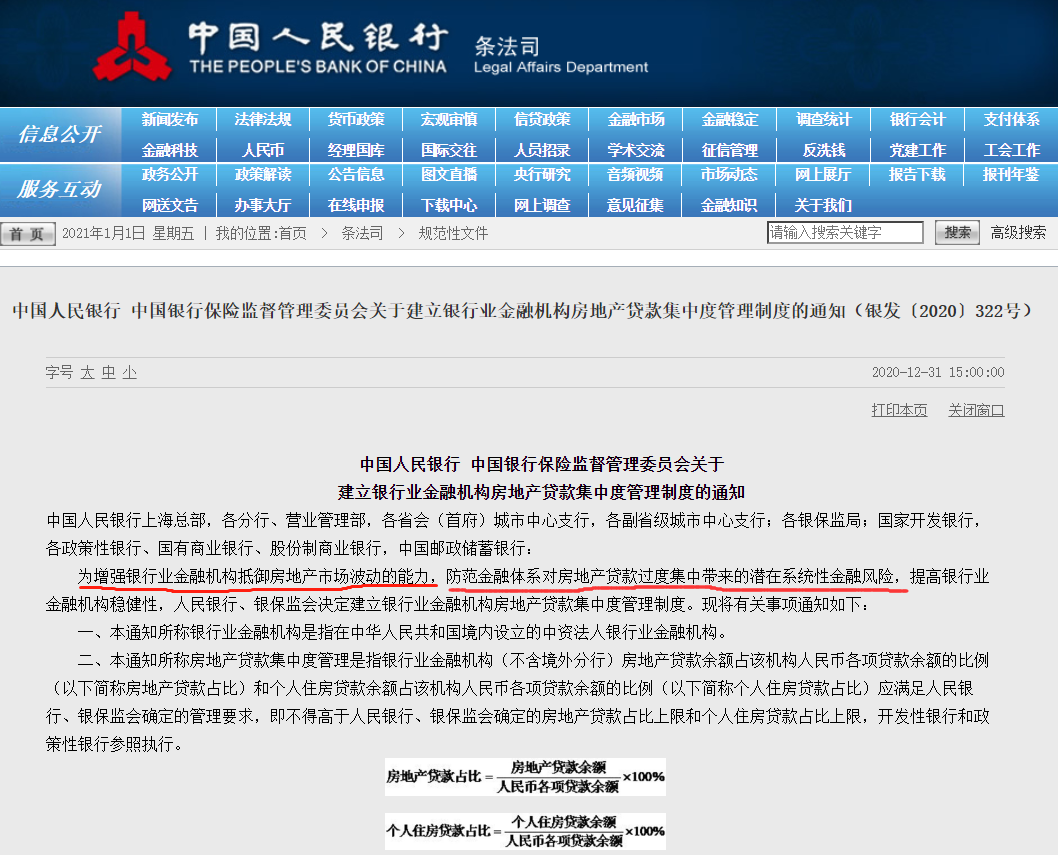

2020年末,央行、

银保监就发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,里面明确设置了房地产贷款余额占比上限和个人住房贷款余额占比上限。

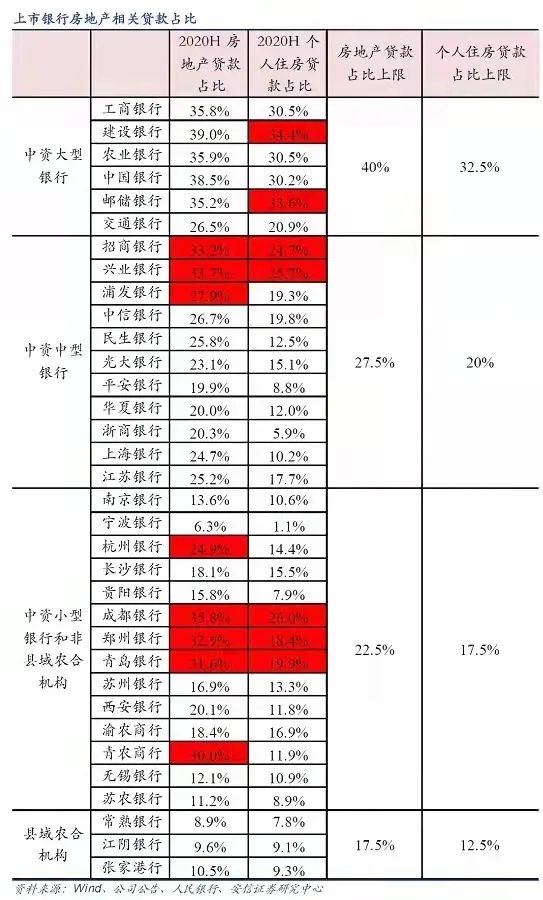

当时网上已经传出各大银行的房地产相关贷款占比 ,有个别银行其实是超出了这个上限的,在金融监管之下,这些银行收紧房贷是必然的,但部分银行也跟进,

一方面是向政策表忠心,二来也是要调整全年的策略。

在这样的大环境之下,对整个楼市和普通购房者究竟会有什么影响?

银行停贷,收紧额度,不管是买新房还是二手房,交易流程拉长了,难度也更大了,短期肯定会影响成交量,

尤其是热门城市,成交量会明显下滑,广州二手房月成交破万的盛近期应该很难再看到。

但楼市小阳春还在,因为需求还在,而且也不是所有的城市和银行都在停贷和限额,相反对于那些楼市马上要复苏,而且银行房贷还未收紧的核心城市,

一定要赶在2-3月份来买。

房贷新规的背后,是监管层明确热钱不能流入房地产,

目的就是为了主基调的那四个字:房住不炒。

深圳本月就出台了新政,不断堵住假离婚、假结婚、代持等违规动作,就是为了给楼市打补丁,让房价降温。

而此次暂停房贷,基本也是从热门城市开启,比如深圳、广州、东莞、上海,都是此轮房价上涨比较猛的城市,所以房贷新规猛刹车,也是为了控房价。

停贷、收紧贷款本身的作用是不让房价涨得太猛,要控制的是成交量,而不是房价。

房价能不能跌,新房得看开发商手头紧不紧,二手房得看业主手头紧不紧。

每次调控和新政的出台,刚需不可避免就会被误伤。尤其是卖一买一的改善型客户,银行一旦收紧房贷,对这类买家影响最深,毕竟等的时间过长,可能房价就涨了,损失太大。

但对于买新房和二手房的刚需来说,影响程度还是不一样,一手开发商对于银行而言是优质客户,银行会优先考虑放款,特别是大开发商,所以买新房的,额度相对充足,放款速度相对有保障。

但二手房更多是个人,一旦停贷和收紧,除了等,别无他法,

所以二手房拼的就是买房的速度和银行的选择了。

现在是限额,只有部分银行是停贷,

所以买二手房的要快,谁能先入场,谁就能坐等后期房价上涨。

对于购房者而言,

针对有价值的城市,还是要赶紧买,赶紧贷,

不然可能到时候真的贷不到或者等待长达半年的时间了。

还有限额之下,对于征信不好、流水不够的人更加不友好了。

去年9月不少银行就受到停贷的指令,今年

1

月发布的通知中,更是明确限制了房地产贷款余额占比上限和个人住房贷款余额占比上限。

里面有一句话非常重要:

增强银行业金融机构抵御房地产市场波动的能力。