1月9日

分享

TCL

,至今涨幅

34.9%

1月11日

分享

三安光电

,至今涨幅

38.5%

2月6日

分享

京东方A

,至今涨幅

14%

不算赫赫之功,但凭产业逻辑持股,不需每天想着跑路。

周四全面大涨后,周五持续放量上涨,牛市来没来,我不敢说,但氛围真的起来了。

都说牛市重势,好像每个人看图炒,

都能成为股神

,这时候说估值,说逻辑,显然是不合时宜,和反潮流的。

于是周四中午我分享的

深度思考

,也变成了笑话一则,不少人在后台冷嘲热讽。

我明白了,大多数人并不喜欢学投资,而是喜欢炒股,不喜欢钻研逻辑,只喜欢拿代码。

正是因为这种普遍存在的急功近利心态,放大了股市的羊群效应,也就决定了,长期能在股市盈利的永远是少数人。

巴菲特:「没有人愿意慢慢变富。」

而愿意花时间研究历史的投资者,市场总是为他们留了超额收益的空间。

对于关心下周怎么做的,要持仓还是减仓的,如果你需要问出这个问题,我的建议是:

逐日观察市场的量能变化,并至少保持半仓在手,确认手上的都是精选标的。

我目前就是这样,而且股市上涨也令我感到很开心,因为我占了先手,躺赢。如果你不想听我分享我怎么做到的,那也就这样吧。

下面又是一则关于行业周期的故事,如果阅读反响继续不佳,我也不该继续犟,以后我就尽量端快餐上桌,这种深度内容在知新派以后也只能看一篇少一篇了。

本文试从相对宏观视角,从头梳理

光伏产业

那些年的兴衰起落,并找寻投资机会。(有点儿长,能耐心看完的都是牛人)

全球光伏简况

光伏(Photovoltaic,PV)

,是太阳能光伏发电系统(Photovoltaic Power System)的简称,是一种利用太阳电池半导体材料的光伏效应,将太阳光辐射能直接转换为电能的一种新型发电系统,有

独立

和

并网

两种运行方式。

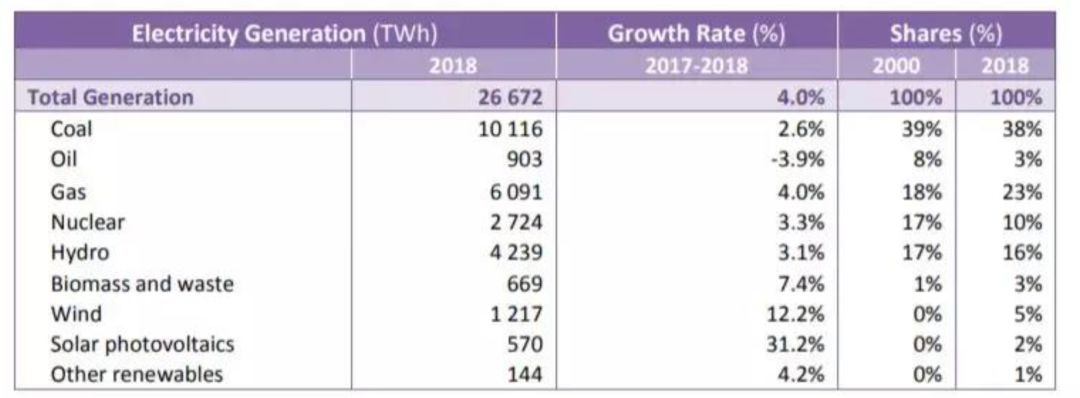

根据国际能源署(IEA)数据,2018年全球发电量达到26.672万亿千瓦时(26627TWh)。

其中煤电占38%,其他依次是天然气发电23%、水电16%、核电10%、风电5%、燃油发电3%、生物质与垃圾发电3%、

光伏2%

、其他可再生能源发电1%。

2%

,这是目前光伏的全球渗透情况。

能源的

【消费升级】

,就是从化石、高污染,走向可再生,这是

长期增长的驱动力

。技术成本、传统能源既得利益链,对光伏构成进一步提升渗透的制约因素。

【技术进步】

和

【政策补贴】

则是光伏

中期推进的支配性因素

。技术的竞争迭代造就阶段产能的进入退出,政策补贴的加码和退坡则加剧了供需关系的波动变化,政策节奏甚至构成短期的扰动因子。

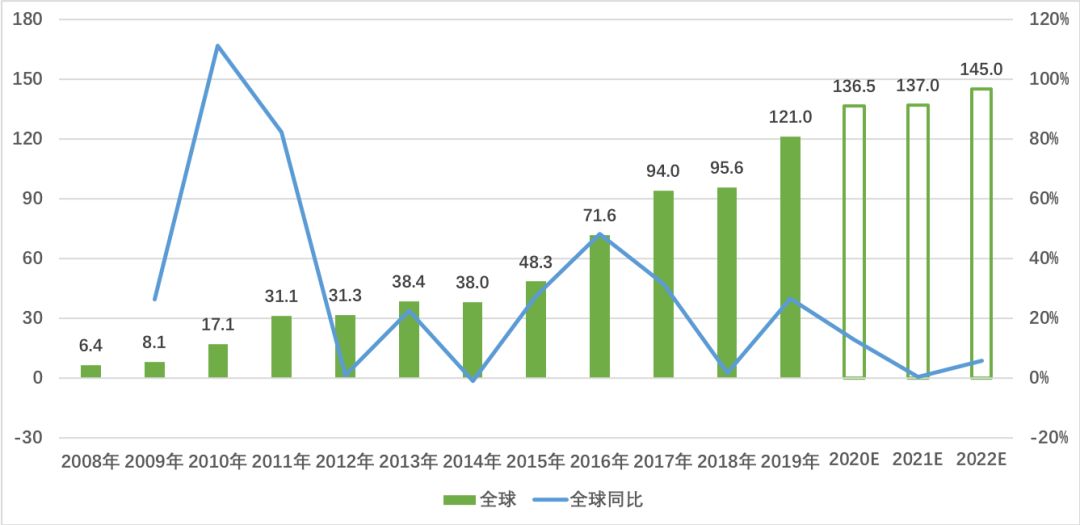

先从全局角度看光伏的增长历程:

光伏的规模

存量

,通常看

累计装机容量

,2002年,全球存量刚过

1GW

,我国2010年跨越这个门槛。2019年,全球存量超过

600GW

,我国

205GW

。

吉瓦(GW)=百万千瓦

太瓦(TW)=十亿千瓦=1000GW

兆瓦(MW)=百万瓦=1/1000GW

规模

增量

,则看

新增装机容量

,2004年全球新增1GW,2011年我国首次年增1GW。2017年我国创下年增

53GW

的纪录。

下图是2008年以来各年度的全球新增装机容量(GW)和增速,历史数据源自IEA:

2007年之前算是蛮荒导入期,2008年有个突增,新增装机同比达到180%(图中未显示),2010年全球翻倍增长,创下近10年的增速极值,2011年延续景气,2012年增速突降,2013年反弹,2014年再次陷入停滞,2015~2017年有个三年景气期,2018年停滞,2019年又迎来大年。

2020~2022年的预测值,来自彭博新能源财经全球首席光伏分析师Jenny Chase,保守和乐观场景的预测值取中,得出一个相对2019年的

6%复合增速

。

至于IHS Markit则乐观认为,21世纪第三个十年,全球光伏年新增装机量将继续保持

两位数增长

。

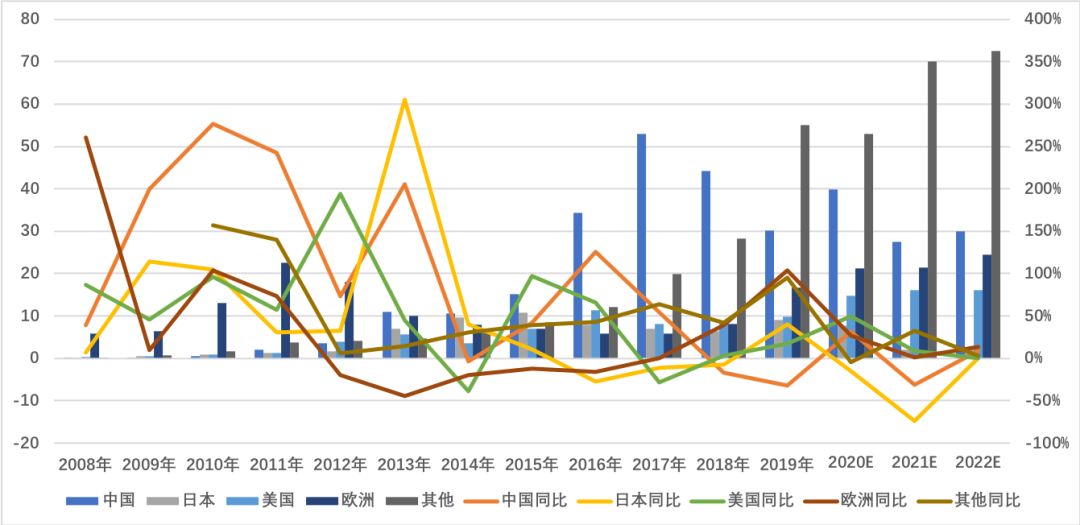

2011年和之前,全球主要装机增量来自欧洲,2012~2017年,中美日轮番接力,2018~2019年欧洲复苏,其他地区也崛起,如下图:

核心驱动力:从欧洲至中国

先谈谈早先一轮欧洲的情况。

2008年欧洲新增装机同比达到260%,2010年多晶硅成本下降,以德国、意大利为首的欧洲再度进入抢装周期,这也是近10年全球增速极值的由来。

2011年虽然欧洲新增装机达到创纪录的22.5GW,占全球增量7成,然而同年爆发欧债危机,新能源补贴削减,导致次年装机下滑。

接着看我国光伏产业发展。

2009年,我国金太阳工程实施50%的初始工程补贴,拉开国内光伏发展大幕。

不过早在2007年,来自中国的

无锡尚德

已跻身全球前三大光伏企业,仅次于德国Q-Cell和日本夏普。

尚德、英利们的

【组件技术进步】

,是

早期阶段中国光伏产业的成长驱动力

。

然而,它们连同业务更靠上游的

江西赛维LDK

,近9成业务收入都来自于德国、西班牙、美国等海外市场。

高度出口依存

的同时,

原材料

则

严重依赖进口

,这就是标准的

“两头在外”

。

2012年,美国、欧盟挑起

双反

,“两头在外”的我国光伏产业遭受重挫。

2013年,“国八条”发布,厘清行业发展问题,光伏度电补贴时代开启。但尚德、LDK没能挺过寒冬,相继进入破产重整。

2013~2017年

,是我国国内光伏发展的黄金时期。

2013年首次纯增超过10GW,超越同年的欧洲增量。

这段期间我国光伏的增长驱动,来自借鉴发达国家经验的

【政策补贴】

,此外,协鑫、新特等突破美日韩垄断,实现了高纯度硅料

【国产化】

。

我国光伏,砥砺前行

2016年我国提出光伏行业十三五规划为2020年底光伏发电装机(累计)达到1.05亿千瓦(105GW)以上,这个目标仅仅一年后就超额完成124.6%。

这其实源自于2016年10月开始传言的补贴退坡,同年年底最终定调,2017年1月起,光伏补贴电价一年一下调(分布式光伏除外),于是2016年底开始,直到2018上半年,都迎来了

抢装潮

。

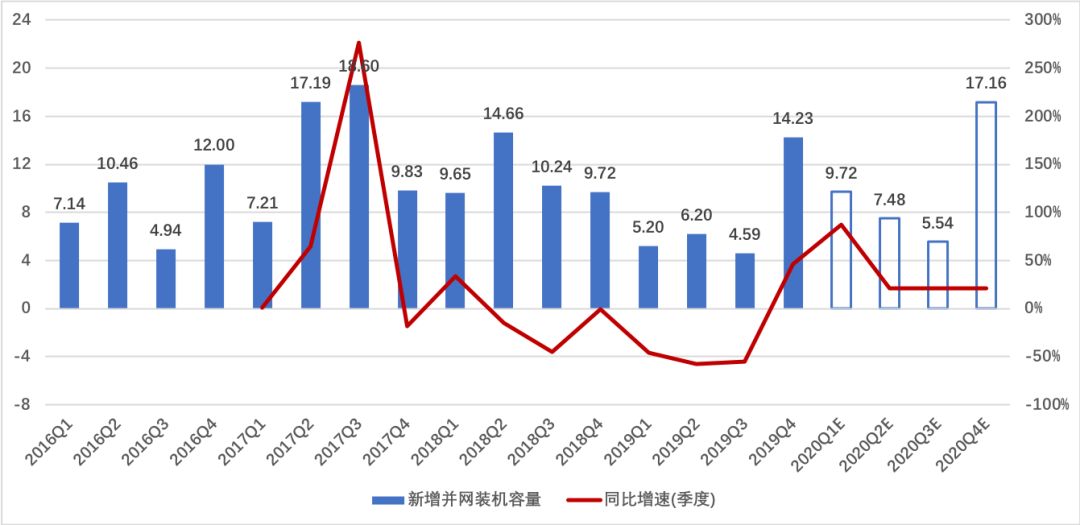

下图是按季度区分的我国光伏新增装机容量,历史数据源自国家能源局,预计数据则来自我的推估:

增速来看,我国国内光伏的下行周期,2017Q4就开始,直到2019Q3,长达两年时间,光伏的新增装机增速都趴着。

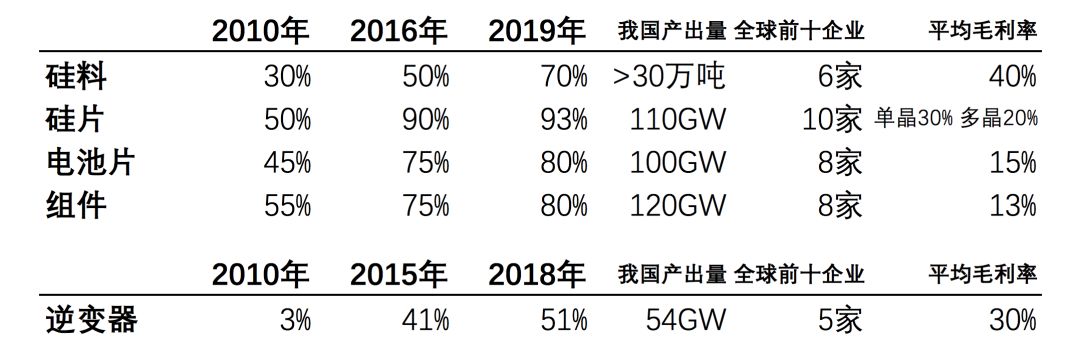

这段时间,我国整个光伏产业链,逐渐上升到全球的主导地位。

光伏产业链:

硅料

->

硅片

->

电池片

->

组件

+

逆变器

->

电站

根据中国光伏协会(CPIA)和SOLARZOOM数据,我国近年光伏产业链各环节的产出占比全球情况演变如下:

*逆变器数据来自IHS

随着产业向国内集中,内部的技术路线之争也异常激烈,中环和隆基的硅片,爱旭和通威的电池,东方日升和晶科的组件,从资金到市场,到产业联盟,展开全方位的厮杀。

特别是

隆基

与

协鑫

,隆基经过长期的投入,其单晶具备极强的竞争力,并培育上下游形成极具竞争力的产业链。协鑫将多晶硅的成本大幅下降,同时发展铸锭单晶、钙钛矿等超维度技术,使得光伏平价上网成为现实,具备与其他能源竞争的能力。

技术提升的最终目的,在于实现

【平价上网】

目标。

所谓平价上网,意指“在

不需要补贴

的情况下,上网电价等于燃煤标杆上网电价。”

实现光伏平价上网具体有两种路径:

降本、增效

。

降本,指通过全产业链

各环节成本降低

,

直接

降低电站系统的单瓦投资成本。

增效,指通过工艺改进,

提高电池片转换效率

,从而带来组件的功率提升,

间接

降低电站的单瓦投资成本。

关于平价上网,和工艺改进派生的技术之争,由于篇幅关系,暂不展开。

我们回头重点判断当前光伏的周期位置。

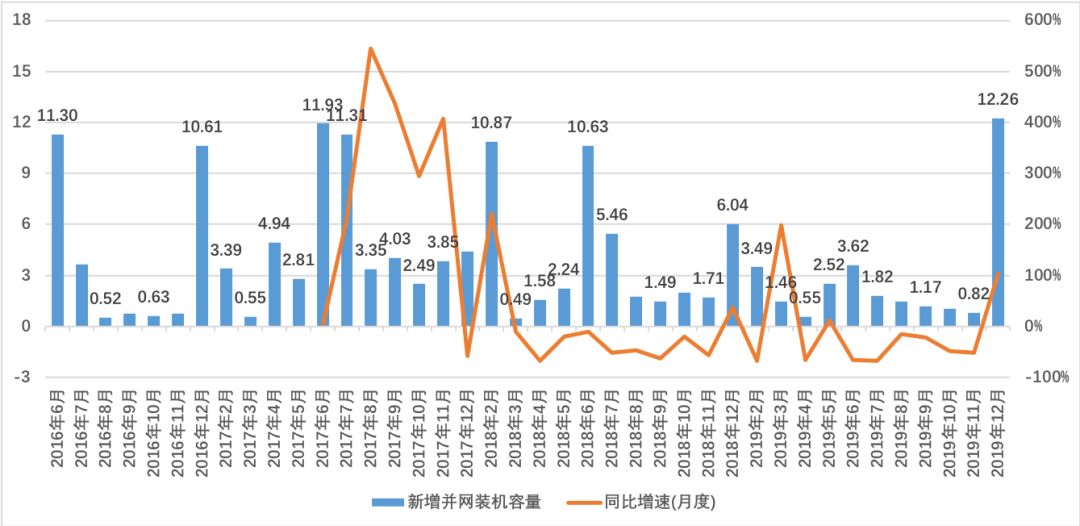

下图是近年我国光伏各月新增装机容量的数据,来自中电联2017年6月后的月报披露整理,结合国家能源局数据:

可以看到,增速趋势和前面的季度数据基本吻合,重点要注意

每年6月、12月,或之后的数量突增

,来自抢装潮。

光伏抢装即“在某个时间前完成光伏电站的安装并网工作”。一开始是起源于集中式电站的630抢装,而最直接的原因就是标杆电价的下调。

标杆电价逐年下调,政策实施以6月30日为界点,630前完成并网的集中式电站要比630之后并网的电站项目电价要高。并网的电价一旦确定,影响的是之后20年的收入(电站寿命25年以上)。

此外还有补贴退坡因素,上年度备案纳入补贴的项目,当年度6月30日前装机并网,适用上年度标准。

于是众多光伏企业抢在630之前完成并网,630抢装由此而来。2017年是首次630,有个向7月滞后溢出的效应。

1230抢装,则略微复杂,2017年就是上述标杆电价逐年下调政策的起点,所以2016年底出现了抢装。而2018年2月的抢装,来自分布式光伏2017年底政策退坡的抢装滞后溢出。

2018年末到2019年初,2019年5~6月的抢装,和光伏平价上网政策出台有关联,但一波弱于一波。

重点是这一波,2019年12月单月突破12GW装机的新高,从何而来?

至暗后,迎新生

自2018年5月开始,由于国内光伏行业产能供应增加,光伏产业链各环节产品价格都出现了下跌。随后

“531”新政

出台,带来的规模严控、电价下跌、补贴下调,直接引发了光伏产业的供给侧改革,行业过剩和落后产能出清。

这可说是光伏产业历史上仅次于欧美双反的至暗时刻。

2018年5月初至10月中旬,光伏个股隆基、中环、通威、东方日升、中来,跌幅都在50%左右,阳光电源最惨,跌了近70%。同期即便A股正在深入熊市筑底阶段,沪深两市个股跌幅中位数也不到30%。

不过,“531新政”加速了行业迈入无补贴平价上网与竞争性配置并存的新阶段,促进行业由依靠【政策驱动】向【市场驱动】过渡。

2019年,由于退潮时裸泳者相继退出,产业格局优化,叠加海外市场火爆,光伏个股基本面开始企稳,股价也迎来一定修复。

到了

7月中旬

,国家能源局终于下发2019年光伏国家补贴竞价结果,共3921个项目纳入2019年国家竞价补贴范围,总装机容量

22.8GW

,其中普通光伏电站项目366个,装机容量18.12GW。

因为指标下发较晚,装机延后。这主要因为规模下发之后,部分项目需要走完土地、并网、环评和水土保持等多个手续,完成项目的设计评审,招标和评标,外线接入等流程,造成整体项目的建设进度滞后。

这些竞价项目规模化启动的时间点是

2019年的10月份

,并网主要集中在2019年11月份和12月份。

抢装的出现,可以通过组件辅材的

光伏玻璃价格

,和

胶膜的出货量

,获得验证。

在海外市场逐渐进入发货淡季的情况下,玻璃的价格出现了明显的上涨,而胶膜龙头一直处在满产甚至供不应求的状态。

光伏玻璃价格来自PVinfolink的每周更新,去年3月从24元/平米跳升至26元,9月跳升至28元,12月初再升至29元,维持至今。

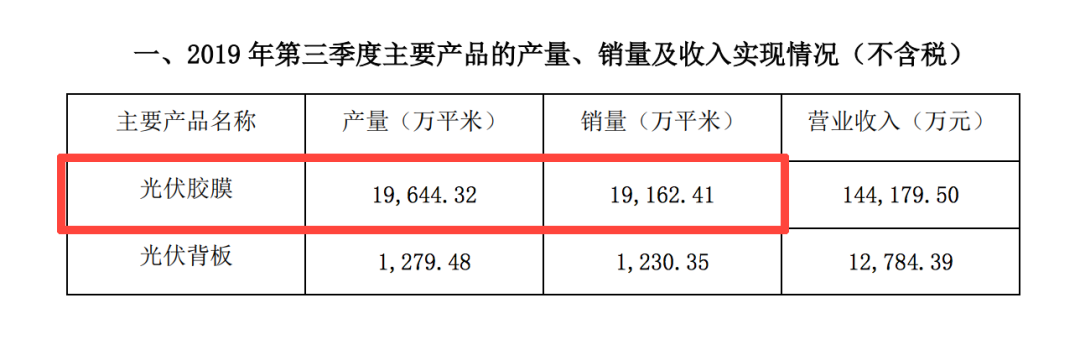

从EVA胶膜的生产数据来看,2019年三季度,福斯特(2013年至今全球市占率稳定>50%)胶膜的生产量为1.96亿平,出货量也超过了1.9亿平,环比增长超过20%。

以上逻辑学自券商研报,并且有来自包括巨潮在内的公开信息为证,有心掘金光伏的人,可不能错过这些跟踪方法了。

跟踪政策,预判节奏,透过领先指标进行数据验证,这是参与产业周期趋势机会的秘诀。

最终根据国家能源局1月19日发布的年度数据回算,2019年12月,我国光伏新增装机容量超过了12GW,刷新了近年的峰值。

2020年1-2月的数据(1月不单独披露)则需要等到3月下旬由中电联(中国电力企业联合会,英文简称CEC)发布的《2020年1-2月份电力工业运行简况》来观测了。

光伏相关个股,就是在去年11月中旬到12月初这段时间股价见阶段底。

中信行业分类23支光伏个股自19年11月15日~20年2月20日,平均已经走完一个25%的上涨周期。涨幅最大的中环、通威、金辰达到70%左右,隆基和东方日升也有50%左右。重点个股都实现了一定股价修复,隆基已经历史新高。

那么股价修复完,之后就要看

2020年的景气

了,开局一季度的新增光伏装机容量怎么预估?

首先,去年国内竞价总装机容量22.8GW还没全部完成,扣除19年11、12月装完的13GW,则还有

接近10GW

能在20Q1完成

。

(或者至少在上半年,取决于复工情况)

其次,根据机电商会整理海关数据,去年一季度我国出口光伏组件达到16.8GW,简单粗暴概算我国19Q1光伏组件出货16.8+5.2=22GW,

20Q1假设出口不变则为16.8+10=25.8GW,

同比接近20%

。

至于2020年全年,按彭博预估,增长最乐观的是

美国

市场,由于州级和国家级政策双重推动,加上大量已落实购电协议的大型项目即将完工,新增装机容量可望收获

50%

增长。

201法案关税制裁的存在,使得我国组件出口美国基本陷入停滞,不过在美国装机需求大幅增长的背景下,主要由我国生产的高效能

双面组件

成为打开市场的突破口,这块主要是期待有个

预期差

。

我国的国内新增装机容量预计40GW,同比约

33%

。

欧洲部分,彭博预计其2020年将延续去年景气,新增装机容量同比增幅可能在

30%

左右水平,和我国相当。

中国的提速,和欧洲的增长延续

,

加上出口美国可能存在的预期差,

我们对光伏产业今年的景气

不妨保持乐观

。

至于相应择股择时的部分,包括今天未尽的逻辑,

想参考我看法的,请点击“在看”,超过

500个

,我就写。

一切随缘

本文是鼠年第11篇,点【在看】超过

500

个

我会分享自己对于今年光伏布局的见解 ↓↓↓↓