当地时间上周四(10月19日),美国参议院以51票对49票通过了2018年财政预算案。因该重磅消息,美元指数扭转短暂跌势,当天创下一个月最大单日涨幅,报收93.69。美股也得到提振,三大股指再创新高。我们曾经指出,财政预算案与特朗普税改类似绑定关系,参众两院通过预算案,就意味着后期特朗普税改之路会顺畅很多。该预算案允许美国政府未来10年新增1.5万亿美元的赤字,这为税改提供了非常好的环境,因税改的最大难度就在于增加了政府的财政压力。同时,预算案通过意味着,在未来参议院的税改投票中,只需简单多数的51票,这大大提升了税改落地的概率。不过,我们仍要提示美国税改的困难,目前框架中存在争议的条款还较多,参众两院投票和修改法案所需时间都会很长,所以税改在年底前通过的难度依然很大。目前不妨降低一些预期,因最终出炉的方案可能与现在的版本有一定区别。

除了改革,不容忽视的依然是无法平息的地缘政治风险。9月德国大选中极右翼政党的意外胜利还历历在目,上周奥地利大选就出现了右派大胜的现象,获胜的中右派人民党和极右政党自由党都支持实行更加严格的移民管制。上周六捷克议会选举中,反建制派ANO党获得压倒性胜利,“捷克版特朗普”即将就任总理,这是另一个反欧盟反移民的民粹主义者。再加上加泰罗尼亚地区政府与西班牙中央政府之间矛盾激化,以及陷入泥潭的英国退欧谈判,欧洲的政治风险似乎再度死灰复燃。所以,即便有英国央行行长和委员的明确加息指引,英镑也难以上涨;即便有良好的经济数据支撑,欧洲整体股市表现总是震荡不前。

这些政治风险必然会被谨慎的欧洲央行考虑到,两周前欧央行行长德拉吉在IMF年会上已经表现出鸽派态度,我们对本周的欧央行议息会议似乎也不用有太多期待。相比之下,美联储却因为持续改善的经济和对未来通胀回升的信心而踌躇满志准备年底的加息,而安倍在上周大选中以压倒性优势胜出也决定了日本央行短期内大概率会将宽松进行到底。货币政策分化局面年内仍会持续,这会继续支持美元走强。但我们并非一直看好美元,当明后年其他央行也逐渐收紧货币政策,或者美国税改进展慢于预期,美元的相对优势就会减弱,美元可能还会重返下行通道。

当地时间上周四(10月19日),美国参议院以51票对49票通过了2018年财政预算案。由于这份预算案中已经考虑了特朗普税改的因素,其获得参众两院通过,对税改是一个重大利好。消息公布后,美元创下一个月最大单日涨幅,报收93.69。

事实上,预算案通过比较符合预期,因为此前美国参议员麦凯恩(John McCain)表示,自己将就预算法案投赞成票。同样公开表示支持的还有另外两位共和党参议员,缅因州参议员科林斯(Susan Collins)和阿拉斯加州穆尔科斯基(Lisa Murkowski)。而这两位参议员曾在8月医改投票中,反对废除并取代奥巴马医改的计划。在一位威望甚高的大佬和两位“倒戈派”的支持下,共和党的票数就基本能保证方案通过。

这份预算案允许政府未来10年新增1.5万亿美元的赤字,这就为税改提供了非常好的环境,因为税改的最大难度就在于增加了政府的财政压力。同时,该预算案通过意味着,在未来参议院的税改投票过程中,只需要简单多数(51票)就可以通过,这大大提升了税改落地的概率。

不过税改在年底前通过的难度依然很大,因为留给特朗普的时间很紧迫。国会税务委员会计划在1月初给出详细的税改草案,但从目前给出的框架中,能看到较多有争议的条款,例如对富人减税更多,所以在两院的投票和修改过程可能会很长。按照国际政治研究机构欧亚集团的预判,年内通过税改的概率约为35%,更可能是在明年年中通过。我们认为,税改最终通过可能需要等到明年一季度,而且最终版本可能也与目前有不少差异。

西班牙政府解散加泰罗尼亚政府,欧洲大陆分裂主义情绪继续蔓延上周六(10月21日),西班牙政府为应对加泰罗尼亚危机而召开的内阁会议结束后,西班牙首相拉霍伊发表公开讲话,称将解散加泰罗尼亚自治政府,解除自治政府主席Carles Puigdmont的职务,并在6个月内启动地方选举。西班牙执政党人民党的参议院党团领袖巴雷罗表示,参议院已经做好准备于下周五(10月27日)批准政府启动宪法155条,对加泰罗尼亚地区执行上述干预措施。

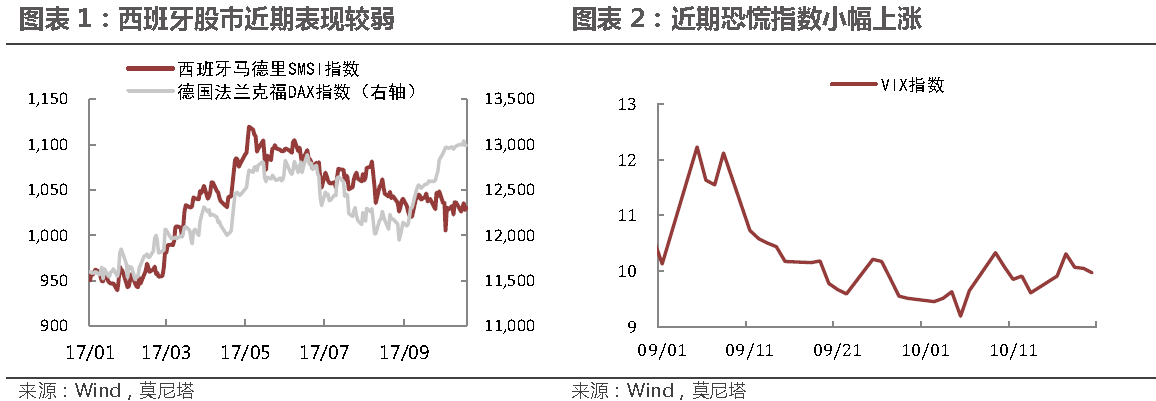

西班牙中央政府和加泰罗尼亚政府之间的矛盾自10月1日后开始发酵,当时中央政府直接宣布了加地区的内部公投无效,宪法院也直接叫停了后来加地区政府的内部会议。现在两个政府之间已经剑拔弩张,加泰罗尼亚自治政府主席Carles Puigdemont曾明确表示,如果西班牙中央政府暂停该地区的自治权,就会宣布独立。考虑到不久前西班牙高级法院以煽动叛乱罪,下令逮捕并监禁了2名加泰罗尼亚独立派领袖,不排除政治冲突演变为暴力冲突的可能。受此消息影响,全球避险情绪升温。上周VIX恐慌指数短线快速上涨,创五周新高;黄金价格快速上涨,并一度突破1285美元/盎司;欧股集体下跌,西班牙股市一度下跌1%(图表 1,图表 2)。

加泰罗尼亚地区是西班牙17个自治区中最富有的地区,目前该地区与西班牙政府之间的矛盾主要在于经济层面。该地区仅约占西班牙国土面积的6.3%,居住人口约占西班牙总人口的16%,但却贡献了西班牙20%左右的GDP,13.20%的地区失业率也远低于全国失业率17.22%。由于西班牙整体经济复苏缓慢,加泰罗尼亚人认为,他们所得到的自主权和经济支持与他们所做出的贡献极不相称,只有独立才能保障自己的利益。

不仅如此,加泰罗尼亚地区自古以来就有独立的意识。1350年曾作为“加泰罗尼亚公国”而加入阿拉贡联合王国,15世纪后的多次残酷战争也使当地人民凝聚了强烈的民族意识。2000年后,加地区多次举行公投并做出独立决议,但均被西班牙政府宣布为违法。按照历史经验来看,本次独立可能又会再度告吹,市场可能逐渐恢复平静。但加地区和西班牙政府之间的矛盾将再度恶化,欧洲地区的分裂主义情绪仍在蔓延。

上周日(10月22日),日本众议院选举投票结束,出口民调显示,日本首相安倍晋三所在执政联盟赢得日本众议院三分之二的“绝对多数席次”,在众议院465席中赢得311席,预计其中自民党占278席;反对党“希望之党”占50席,立宪民主党占58席。事实证明,提前大选是正确的选择,他有望继续连任,现年63岁的他将成为日本在任时间最长的首相。

这次竞选的一个主要议题就是消费税。安倍主张提高消费税,将税率从当前的8%上调至10%。这可能会打压目前依然疲软的日本消费,但这是安倍继续推行“三支箭”政策的重要支撑力量。按照日本经济再生大臣茂木敏充则预计,预计消费税增加2%将会带来超过5万亿日元的财政收入(图表 3),安倍将拿出其中的2万亿日元刺激经济。可以预见的是,一段时间内,日本的货币政策可能会继续保持较为宽松的立场,以配合财政刺激。

10月15日,奥地利大选落下帷幕。根据初步开票的结果,人民党(OVP)以略超过30%的选票获得胜利,总理克恩所在的社会民主党(SPO)和极右翼党派自由党(FPO)得票接近,分别为26.7%和27.4%。按此结果,人民党领袖、年仅31岁的外交部长库尔兹(Sebastian Kurz)将成为欧洲最年轻的国家总理。

值得注意的是,胜出的人民党属于中右派政党,获得第二高选票的自由党是极右翼政党。二者都支持实行更严格的移民管制,尽快去除那些不合格的庇护申请者,以及打击伊斯兰教激进分子。奥地利大选的结果会加剧当前欧洲的反移民情绪,考虑到不久前结束的德国大选中极右翼政党的意外胜利,以及去年夏天英国的退欧公投,欧洲地缘政治紧张的局面难以得到缓解。在欧央行提前释放出鸽派态度的背景下,奥地利大选加大了欧元前景的不确定性,欧元短期还会呈现下行态势(图表 4)。

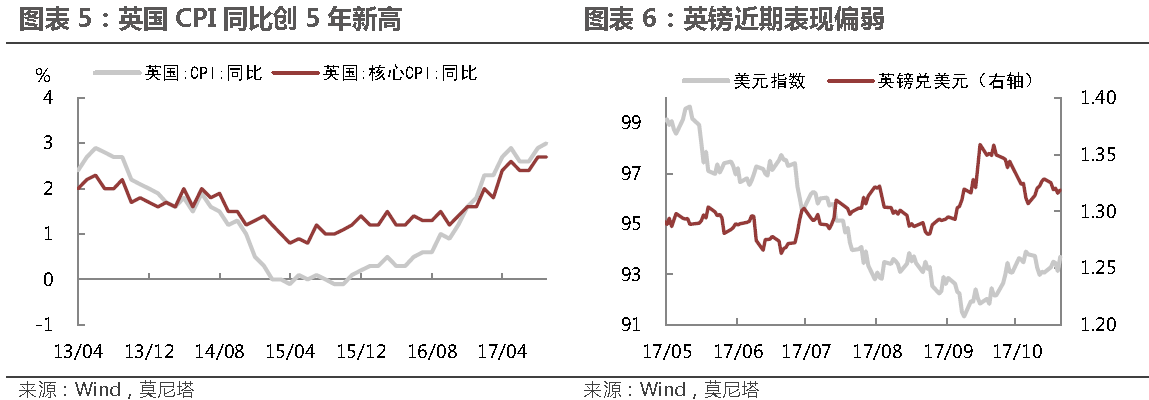

上周二(10月17日)英国公布了最新的通胀数据,9月CPI同比增长3%,符合预期,创下5年新高(图表 5)。环比增速为0.3%,符合预期,低于前值的0.6%。数据公布后,英镑短线收复跌幅(图表 6)。拉动9月通胀上涨的因素主要是食品、娱乐文化和燃料价格。数据公布后,英国央行副行长Ramsden指出,通胀持续攀升并未带来薪资增速的同步上涨,且闲置产能依然较多。

Ramsden还表示,货币政策委员会9月一致认为,市场未能完全反映展望范围内的加息次数,完全尊重其他认为未来数月需要加息的MPC委员的意见,且英国央行现有缩减QE的指引是合理的。前一周英国央行行长卡尼表达了类似的看法,即英国央行将在数月内进行加息以应对快速增长的通胀。英国央行下一次货币政策会议将在11月2日举行,市场预期本次会议加息的概率超过90%,即加息基本确定,英国央行将成为第三个加入“紧缩俱乐部”的成员。明后年,当欧日央行也开始逐渐退出QE,全球流动性收紧的大局将正式确立。

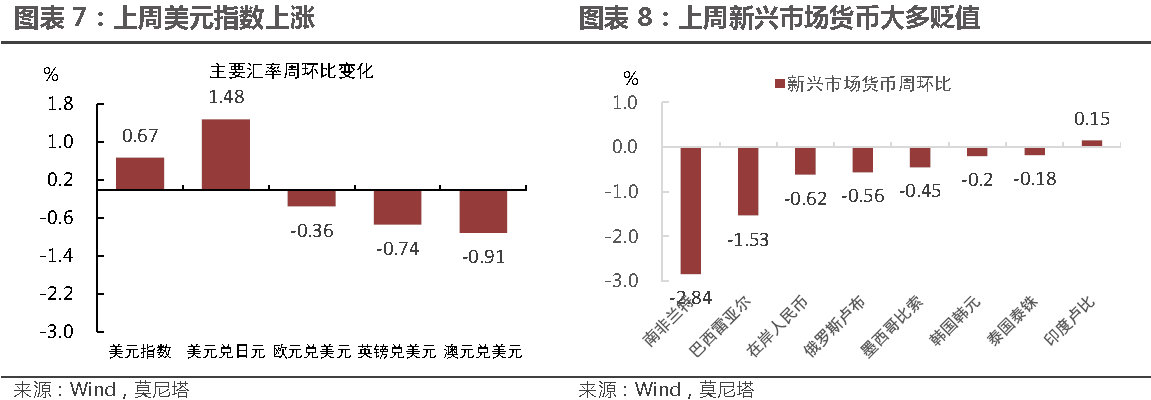

因参议院议员放出支持财政预算案消息以及预算案最终通过,美元指数迎来了新一波上涨。美元指数全周上涨0.67%,收于93.69。财政预算案通过在意料之中,但得票比例接近显示出未来税改可能依然面临较大困难。所以,短期内美元或因税改利好而上涨,但其持续时间不会太长,明后年可能还会继续返回弱势。

上周其他非美货币大多贬值,其中日元贬值幅度较大,可能受到首相安倍提前进行大选的影响。因安倍所在的自民党胜出可能性较大,安倍有望继续推行其宽松的货币政策。英镑并未因加息预期的上涨而升值,英国退欧谈判的不确定性依然持续打压英镑。(图表 7,图表 8)。

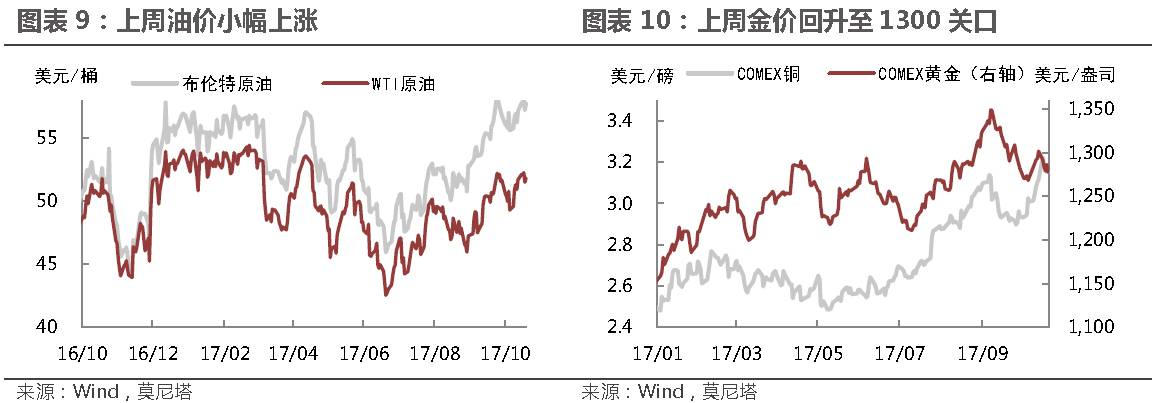

上周原油价格小幅上涨,布油报收57.75美元/桶,上涨1.01%;WTI原油期货报收51.84美元/桶,上涨0.21%(图表 9)。利好油价因素主要有三:钻井平台继续减少,贝克休斯油服报告称美国活跃钻机连续第三周减少;伊拉克地缘风险依旧,库尔德地区冲突对伊拉克原油出口的影响还没消散;在出口高速增长影响下,美国原油库存快速下降(图表 9)。

前一周我们指出,黄金上涨是对此前连续一月下跌的修正,持续性不强;只要美国税改消息利好,金价还会下跌。上周税改利好消息果然打压金价,COMEX黄金报收1277.8美元/盎司,环比下跌1.84%(图表 10)。我们认为,只要朝鲜或欧洲的地缘风险存在,对金价都会形成支撑,但只要不发生战争等重大危机,金价均难形成有效突破,且短期内美元回升也将继续打压金价。

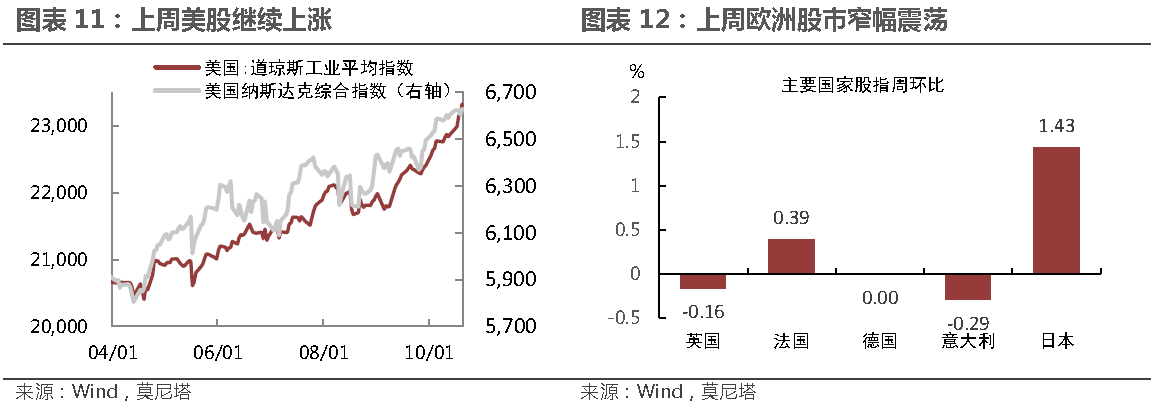

上周美股继续上涨,道琼斯工业平均指数上涨2.0%,标准普尔500指数上涨0.9%,纳斯达克综合指数上涨0.4%(图表 11)。美股上涨主要受到税改消息的提振,上周五贡献了全周大部分涨幅。我们需要警惕税改通过较慢的可能,一旦有不利于税改或税改条款不达预期的消息,美股将难以支撑当前股指。

欧股上周整体依然小幅震荡。英国伦敦富时100指数小幅下跌0.16%,法国巴黎CAC40指数上涨0.39%,德国法兰克福DAX指数保持不变,意大利ITLMS指数下跌0.29%。欧股近几周始终震荡不前,主要与西班牙政局有关。上周西班牙政府废除了加泰罗尼亚地区目前的自治政府,但该地区可能单方宣布独立,地缘风险还未平息(图表 12)。

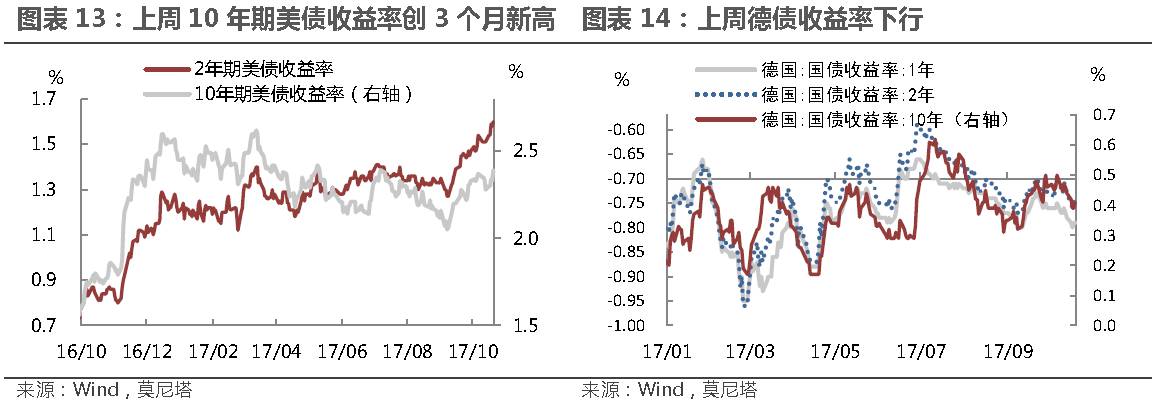

上周美债收益率上行, 1年期、2年期和10年期国债收益率分别上行4bp、9bp和11bp,10年期国债收益率收于2.39%,为近3个月新高(图表 13)。美债收益率回升属于意料之中,因此前下行是对通胀水平的非理性反应,在加息预期提升以及税改消息影响下,收益率必然快速上行。

上周德债收益率下行,1年期、2年期和10年期德债收益率分别下行2bp、3bp和5bp,10年期德债收益率收于0.41%(图表 14)。欧洲地区地缘冲突不仅没有平息,上周反而有所强化。奥地利大选右翼政党上台,西班牙政府与加泰罗尼亚地区矛盾激化。这些因素将影响本周欧央行的决策,德拉吉或许不会宣布退出宽松政策的计划。