作者:

薛洪言 苏宁金融研究院互联网金融中心主任

来源:苏宁财富资讯(ID:SuningWealthInsights)

近日,银联向第三方支付企业发送《关于商请合作推进银联卡二维码支付产品及相关标准规范的函》,明确提出“与第三方支付企业共同研究和推进银联卡二维码支付产品相关工作”。作为NFC支付标准的主力推动者,2015年双十二期间,银联曾联合20多家商业银行在北京发布“云闪付”支付产品,并依靠Apple Pay等明星产品一度引发手机Pay绑卡潮。此次,银联主导二维码支付制定,意味着二维码支付“合规化”后,银联和银行开始双线押宝,扫码付正式迎来巨头玩家。

在线下场景的争夺中,第三方支付企业一度依赖扫码付的超级便捷性攻城略地,依靠大量的补贴占据了优质的高频交易场景,也培养了用户扫码支付习惯。此次,银联和银行等巨头进入业已成熟的扫码付市场,还能掀起多大波浪?对扫码付现有市场格局又会有多大的影响呢?

二维码支付的安全之争尘埃落定

2014年3月13日,央行支付结算司分别向人行杭州中心支行和人行深圳市中心支行下发“特急”文,暂停相关支付机构的二维码支付以及其与中信银行合作的虚拟信用卡等相关业务。针对此事,银联方面相关专家的解读为:“条码支付的本质就是借助二维码等条码技术将线下刷卡支付转换为线上交易,一方面,利用线上线下的价格差异实现监管套利,规避了国家对线下交易的监管要求,违反了异地收单的管理要求;另一方面将低风险交易转为高风险交易,具有一定的隐患。”

的确,在当时的环境下,与POS专用设备相比,二维码支付缺乏统一的安全认证标准,在交易信息安全保障上更多地依赖支付企业自身的风控水平,不同企业间风控水平参差不齐,全面推行容易产生风险隐患。但也有观点认为,安全问题是所有支付产品都难以根除的难题,即便是信用卡也有不少安全隐患,盗刷事件从未根除。而且技术层面的安全问题都不是问题,毕竟技术的进步日新月异;而业务模式层面的安全问题则更多地需要时间的验证,应允许新兴产品试错前行。

在支付企业自身看来,扫码付是将商品信息、交易信息、资金信息等以二维码的形式展现出来,其主要安全隐患在于二维码信息本身。不知出处的二维码中可能含有木马信息,用户扫描这些二维码会导致木马中毒,而只要能够确保二维码本身的安全,比如从用户扫商户的码变成从商户扫用户的码就可以有效规避这一问题;另外,随着技术的进步,支付平台在识别二维码本身风险上也有了长足的进步。

最后,回到那句话,技术层面的安全问题都不会成为问题。从后来的发展看,证实了央行当时只是“暂停”而非“叫停”,第三方支付从未真正停止线下扫码的探索,并很快凭借一系列促销活动培育了用户习惯,成功地占领了线下小额高频交易场景。

扫码支付开闸,巨头跑步进场

面对第三方支付在线下场景的快速布局,银联于2015年升级了“闪付”产品技术标准,推出“云闪付”品牌,并与银行、手机厂商进行联合推广,然而,效果并不明显。与此同时,扫码支付也开始得到监管机构的正式认可。2016年7月中旬,工行推出了扫码付产品;7月26日,央行结算司下发文件给中国支付清算协会、中国银联,对条码支付监管原则及要求发布了告知函;8月初,支付清算协会发布《条码支付业务规范(征求意见稿)》(下称《征求意见稿》),意味着扫码支付正式得到监管机构的“书面”认可。

《征求意见稿》着重在确保扫码支付安全上进行了一系列的规范,包括信息传输标准、支付标记化技术应用、时效性等,还在交易限额、交易验证等方面做了明确规定,将扫码付限定于日常小额交易场景,定位于传统线下银行卡支付的有益补充。

在交易验证上可以组合使用三类信息(仅本人知悉、本人生理特征、本人持有并特有且不可复制或不可重复利用),并根据不同验证方式实施相应的限额规定。

风险防范能力达到A级,采用包括数字证书或电子签名在内的两类(含)以上有效要素对交易进行验证的,由会员单位与客户通过协议自主约定单日累计限额。

风险防范能力达到B级,采用不包括数字证书、电子签名在内的两类(含)以上有效要素对交易进行验证的,同一客户单个银行账户或所有支付账户单日累计金额应不超过5000元。

风险防范能力达到C级,采用不足两类要素对交易进行验证的,同一客户单个银行账户或所有支付账户单日累计金额应不超过1000元,且会员单位应当承诺无条件金额承担此类交易的风险损失赔付责任。

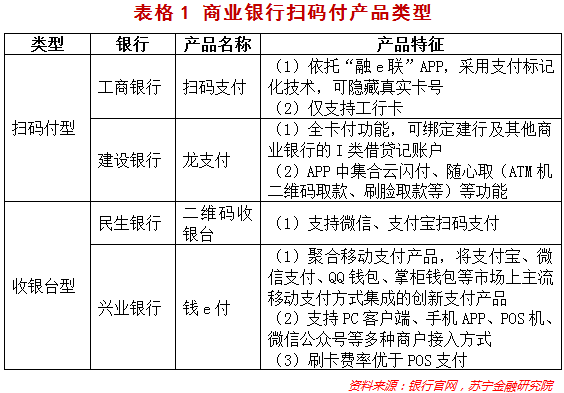

扫码付的“合规化”为银行和银联布局线下扫码业务扫清了障碍,第三方支付的“自留地”开始迎来传统金融巨头的挑战。从当前银行业的产品布局看,目前主要包括扫码付和收银台两类产品,前者主要依托于手机银行APP,与第三方支付扫码直接竞争;后者则是扫码付的聚合支付产品,本质上是一个收银台,与第三方支付扫码是合作关系,不在本文的重点讨论之列。

鉴于扫码付的最终标准尚未明确,目前银行业对于扫码付产品的布局仍处于初级阶段,仅有个别银行试水。从上表情况来看,建行“龙支付”推出了全卡付功能,实现了对他行客户的覆盖,只要商户端推广得力,具有很大的发展潜力。 与之相比,工行的“扫码支付”并不支持他行银行卡的绑定,意欲用一己之力来分食线下扫码支付市场。不过,作为宇宙行,工行也确有这个实力。截止2015年末,工行个人客户4.96亿户,其中手机银行“融e行”用户数达到1.9亿;个人客户金融资产达到11.6万亿元;银行卡发卡量7.5亿张,其中信用卡发卡1.09亿张,银行卡年消费金额达到8.84万亿元。