作者:覃汉、唐元懋

核心观点:基本面尚在修复,退税政策下财政收入增速维持下行姿态

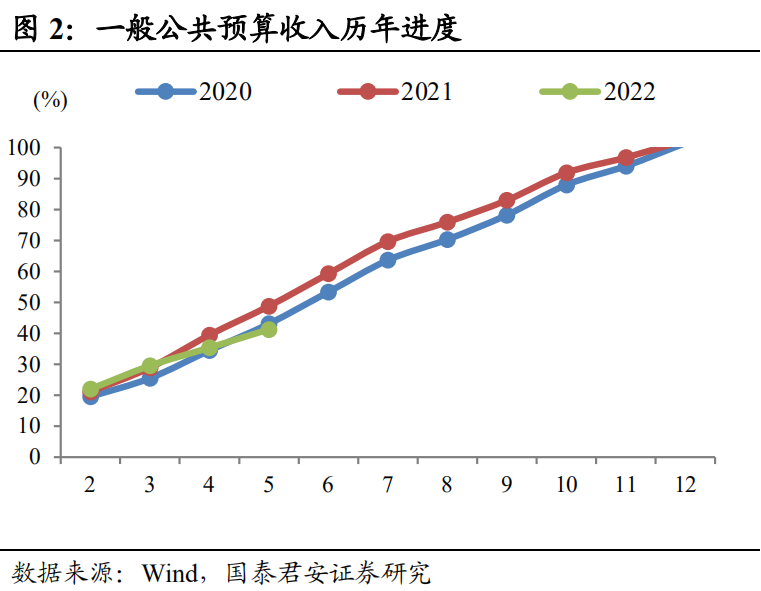

1、与往年相比,2022年一般公共预算收入下滑严重。从同比增速上看,2022年1-5月,累计同比下降10.1%,5月单月同比下降32.5%。从完成进度上看,全国一般公共预算收入在5月份的完成进度为41.2%,低于2020年的43.1%和2021年的48.8%。

2、财政收入下滑主要受疫情反复以及退税减税政策持续加码两方面影响。一方面5月疫情相较于4月虽得到部分控制,但全国各地疫情反复的现象依然存在,体现在5月经济数据上虽有所反弹但整体修复幅度有限;另一方面退税减税政策持续加码,进一步加速留抵退税进度。今年4到5月已退还留抵税额约1.34万亿元。

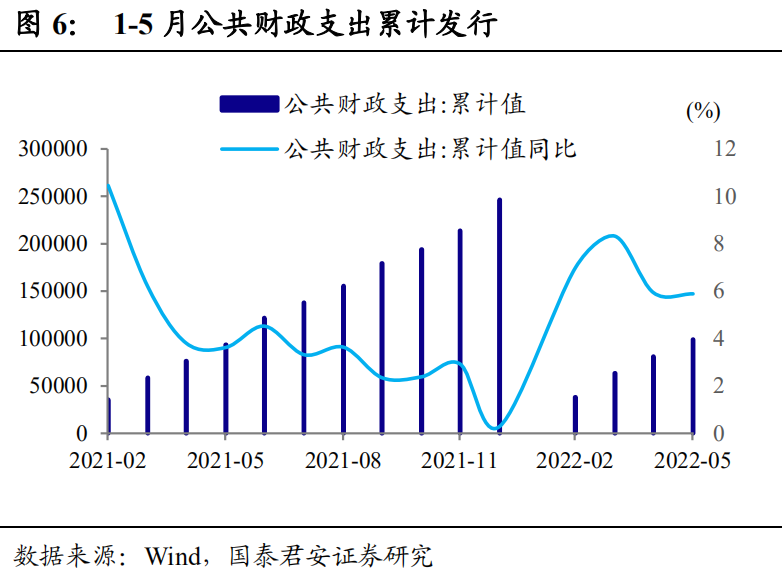

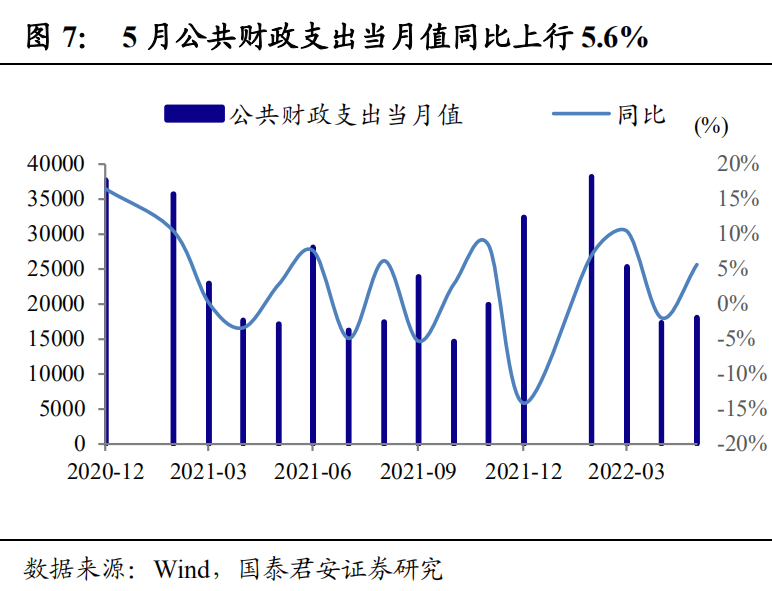

3、全国一般公共预算支出累计99059亿元,同比增长5.9%。考虑到目前累计同比增速仍低于全年的预算支出增速8.4%,未来财政支出仍有进一步发力的空间。

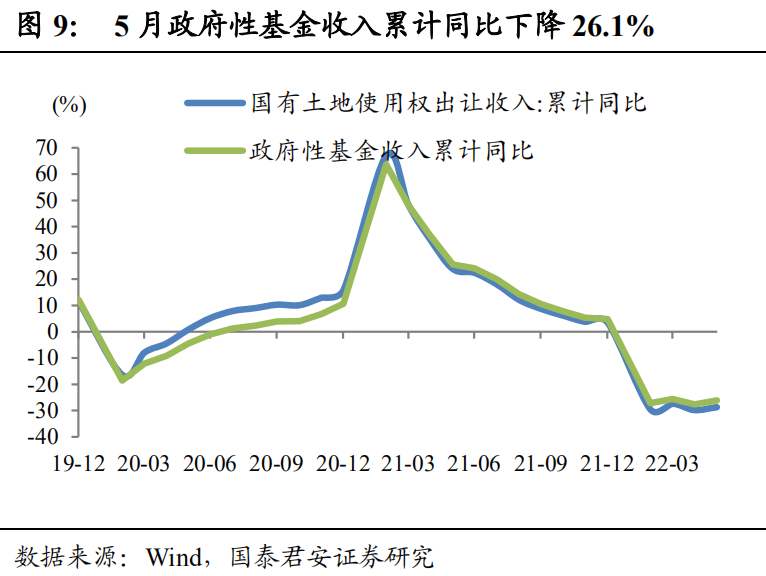

4、土地出让金收入维持负增长拖累政府性基金收入,政府性基金支出保持高位。1-5月累计,全国政府性基金预算收入21948亿元,同比下降26.1%。其中,国有土地使用权出让收入18613亿元,同比下降28.7%。

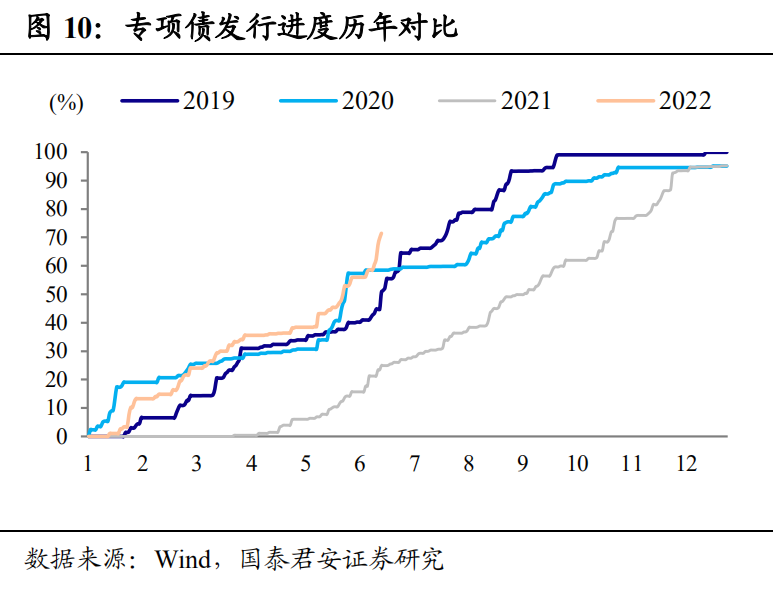

5、全国政府性基金预算支出方面1-5月累计支出39329亿元,同比增长32.8%。6月份专项债的发行明显提速,至6月中旬,专项债的发行进度为71.5%,专项债的发行节奏或将带动政府性基金支出增速继续保持高位。

正文

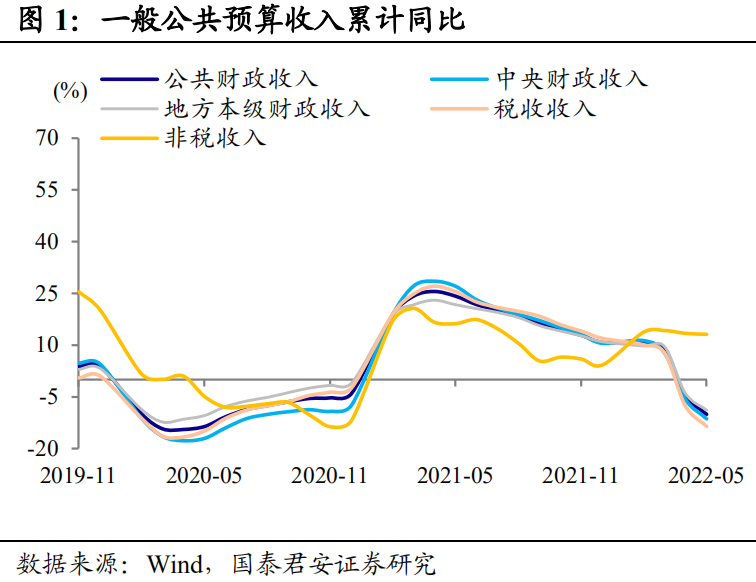

根据2022年6月16日财政部公布的5月财政数据:1-5月累计,全国一般公共预算收入86739亿元,扣除留抵退税因素后增长2.9%,按自然口径计算下降10.1%。从央地结构上看,中央一般公共预算收入40534亿元,扣除留抵退税因素后同比增长2.3%,按自然口径计算下降11.4%;地方一般公共预算本级收入46205亿元,扣除留抵退税因素后同比增长3.4%,按自然口径计算下降8.9%。从收入结构上看,全国税收收入72459亿元,扣除留抵退税因素后同比增长1.4%,按自然口径计算下降13.6%;非税收入14280亿元,同比增长13.1%。除非税收入之外,其余收入的累计同比增速走势相近,继4月进入负增长后,5月累计同比增速继续下探。

与往年相比,2022年一般公共预算收入下滑严重。从同比增速上看,2022年1-5月,全国一般公共预算收入86739亿元,按自然口径计算同比下降10.1%,即使扣除留抵退税因素,同比增长2.9%的增速也落后于21年同期的累计同比增速24.2%和20-21年两年平均的3.6%,5月单月录得12446亿元,增速同比下降32.5%。从完成进度上看,全国一般公共预算收入完成进度自4月起斜率逐渐平坦,其中5月份的完成进度为41.2%,低于2020年(43.1%)和2021年(48.8%)。

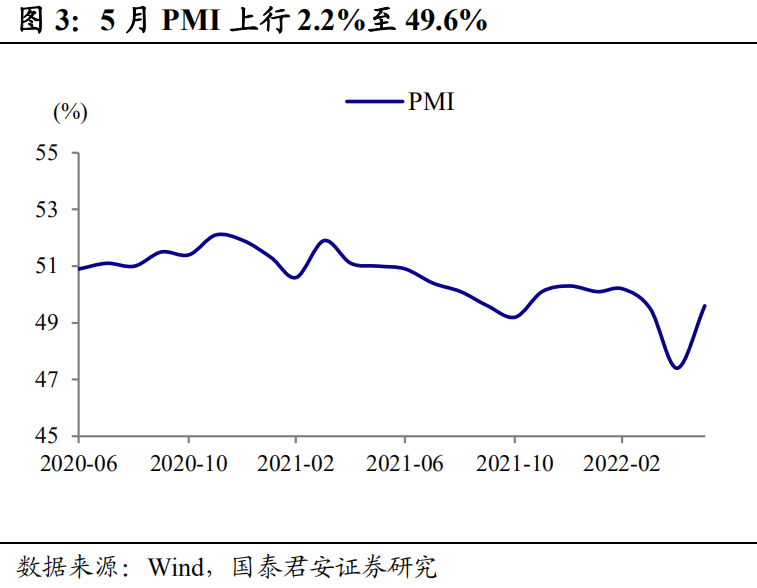

财政收入下滑主要受疫情反复以及退税减税政策持续加码两方面影响。一方面5月疫情相较于4月虽得到部分控制,但全国各地疫情反复的现象依然存在,体现在5月经济数据上虽有所反弹但整体修复幅度有限:5月制造业 PMI为49.6%,较上月上升2.2%,但仍未回升至荣枯线;中国5月规模以上工业增加值当月同比增速为0.7 %,较上月增加3.6%,但依旧处于较低水平。另一方面退税减税政策持续加码,4月17日,财政部、税务总局发布《关于进一步加快增值税期末留抵退税政策实施进度的公告》,宣布符合条件的制造业等行业中型企业,其向主管税务机关申请一次性退还存量留抵税额的日期由7月调整为5月,提前退还中型企业存量留抵税额,进一步加速留抵退税进度。今年4到5月已退还留抵税额约1.34万亿元,对应增值税当月增加值收负,分别为-1555亿元和-1090亿元。

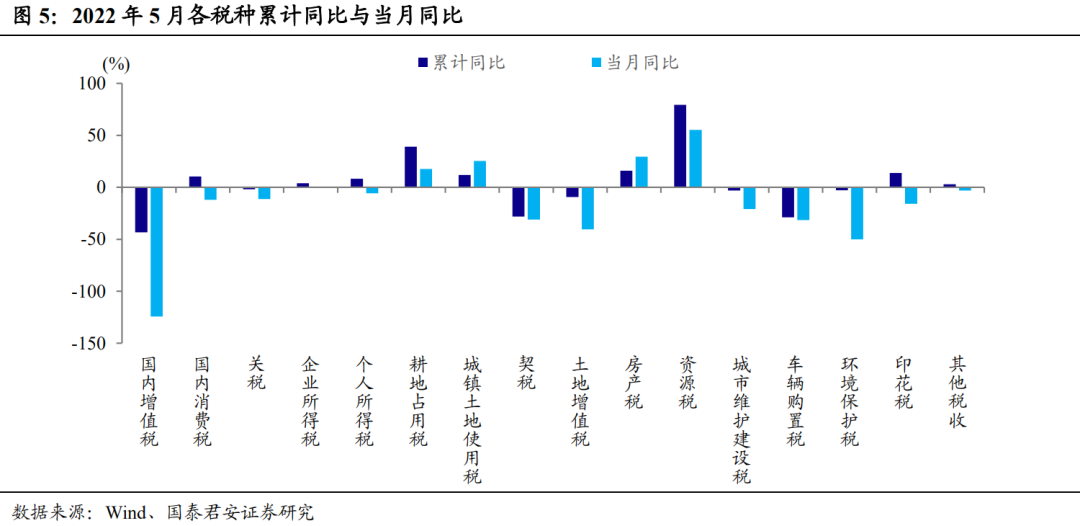

从税收结构上看,除增值税以外的主要税种 1-5 月累计同比较稳定,但当期同比不尽人意。主要税种中国内增值税下行最显著,其 1-5 月累计 16586 亿元,扣除留抵退税因素后同比下降 0.6%,按自然口径计算下降 43.4%,当月增加值为-1090 亿元,当月同比下降 124.4%。除国内增值税以外,其他主要税种累计同比方面表现比较稳定,国内消费税增长 10.3%,个人所得税增长 8.3%,企业所得税增长 4%,不过当月同比方面均表现不佳,国内消费税、个人所得税和企业所得税当月同比分别为-12.1%,-5.7%以及 0.3%。小税种方面,资源税依旧坚挺,而与房地产相关的税种则维持下行。可能受大宗商品价格高企影响,资源税 1-5 月累计录得 1602 亿元,比上年同期增长 79.4%,当月同比增加 55.3%。与房地产相关的税种方面,由于房地产业各环节仍保持低迷,反映到 1-5 月房产税,契税,土地增值税,城镇土地使用税,耕地使用税累计共 8608 亿元,同比下降 8%,5 月当月增加值总计为 1471 亿元,同比下降 18%。

5 月公共财政支出当月值边际上行,同比上行 5.6%,但仍有进一步发力的空间。1-5 月累计,全国一般公共预算支出 99059 亿元,同比增长5.9%。5 月全国一般公共预算支出当月值为 18126 亿元,同比增速5.6%,相较于 4 月份同比下降-2.0%边际上行,考虑到目前累计同比增速仍低于全年的预算支出增速 8.4%,未来财政支出仍有进一步发力的空间。

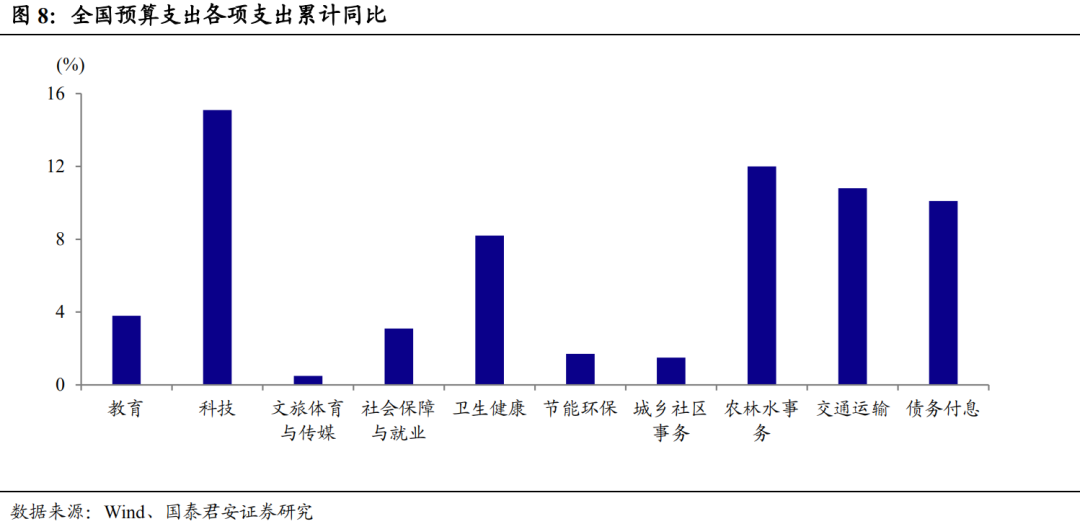

关于财政支出的具体投向,1-5 月累计增长较快的是科学技术(15.1%),农林水事务(12%),交通运输(10.8%)等,增长较慢的是文旅体育与传媒(0.5%),城乡社区事务(1.5%),节能环保(1.7%)以及社会保障与就业(3.1%)。我们可以初步将支出分为民生性支出(卫生健康、社会保障和就业、教育)和基建相关支出(农林水事务、交通运输、节能环保和城乡社区事务),综合来看可以发现基建相关支出的累计同比增速(6.9%)相对于民生性支出累计同比增速(4.4%)更高,反映经济亟需提振的大背景下对基建的需求。

土地出让金收入维持负增长拖累政府性基金收入,政府性基金支出保持高位。1-5月累计,全国政府性基金预算收入21948亿元,同比下降26.1%。其中,国有土地使用权出让收入18613亿元,同比下降28.7%。之前对地产的强监管叠加疫情反复,使得房地产业投资,销售,拿地等环节受阻,进而对土地出让造成负面影响。全国政府性基金预算支出方面1-5月累计支出39329亿元,同比增长32.8%。根据国务院《扎实稳住经济的一揽子政策措施》里的安排,“加快地方政府专项债券发行使用并扩大支持范围。抓紧完成今年专项债券发行使用任务,加快今年已下达的3.45万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。”6月份专项债的发行明显提速,至6月中旬,专项债的发行进度为71.5%,专项债的发行节奏或将带动政府性基金支出增速继续保持高位。

总体而言,一般公共预算方面,收入端受疫情反复,经济基本面尚在修复以及留抵退税政策的不断加码影响,5月财政收入从同比增速和完成进度上来看依旧维持下行姿态。支出端边际上行,但考虑到目前累计同比增速仍低于全年的预算支出增速8.4%,未来财政支出仍有进一步发力的空间。政府性基金预算方面,收入端受土地出让金收入维持负增长拖累,累计同比依旧保持负增长,支出端累计同比上行,且随着6月份专项债的发行明显提速,专项债的发行节奏或将带动政府性基金支出增速继续保持高位。

(完)