让我们一起慢慢看清这个世界

周日不遛娃 - No.46

外围开始趋稳,A股回归常态市场

《月风投资笔记》

(一)

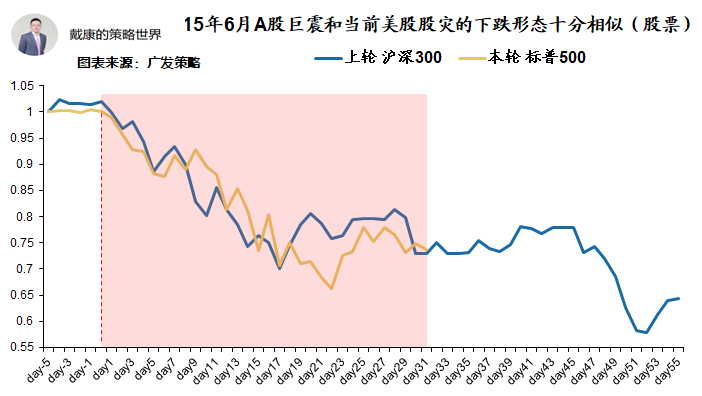

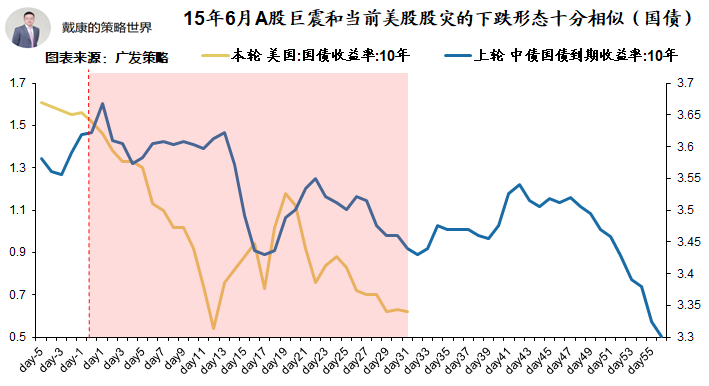

虽然很早就吐槽过,美股这一轮下跌特别像2015年股灾期间的A股,不过当看到有策略分析师也提到这个逻辑,笔者还是松口气。——从这一点上看,越来越多的投资者开始认可这里美股是由基本面恶化(疫情导致)和流动性危机共同作用下的超预期大跌。

包括重阳投资的王庆总也表示,美国债券市场、股票市场均有一定的金融杠杆,具有某种程度上的脆弱性,因此在疫情的影响下出现大幅下跌。从目前来看,全球流动性危机已经暂时告一段落。下一步,美国疫情拐点的出现时机是需要我们关注的焦点。

某种意义上说,本轮A股的整体表现稳定,一方面确实是因为我们的新冠疫情控制情况领先于全球,另一方面则是因为A股没有出现流动性上的问题,每天5000-1万亿量级的交易量,也没有一次出现类似于美股熔断和千股跌停的流动性危机。

2015年6-7月A股的第一轮股灾,主要的驱动因素其实就是三点:1、杠杆率快速升高导致去杠杆时的流动性危机;2、经济持续下行导致业绩跟不上估值;3、部分个股估值高度泡沫化。

而美股此轮回调的驱动因素同样是三点:1、急跌下的流动性危机,多次出现熔断;2、短期经济的休克式下行;3、长期牛市导致估值相对偏高。

有相似但不是完全相同,不过美股也终于摆脱了下跌的负向循环开始趋于稳定。那么我们不禁担心,2015年A股可是有8月的第二轮股灾的,那么美股和外围市场会不会出现这样的问题?

1、2015年牛市以来的杠杆没有清理干净。比如8月14日两融余额还有1.38万亿,包括一些配资伞形信托还没有清理干净。事后我们才知道,A股稳定态的两融余额大概在0.8-1万亿左右,所以现在看后视镜当时还有4000亿两融余额需要挤出;

2、2015年8月11日启动了人民币汇改,人民币汇率快速的从6.3贬值到6.7左右。其实汇改这个事情,原本在央行的时间窗口是15年6月底启动的。但是由于股灾打乱了央行的计划,并且倒逼央行放水救市(我们启用了大杀器——国家队或者说平准基金),这使得人民币短期汇率压力极大。但是箭在弦上,8月汇改还是启动了,结果外资直接开始撤离,还引发了大家对于人民币资产安全性的担忧,A股再次暴跌,俗称第二轮股灾。

这么映射着去看美股的话,美股后面有没有第二轮股灾,其实也很简单:

1、看各个主体的杠杆率和负债率是否能在这一次以后有明显回落,去杠杆去的扎实不扎实;

2、看美元指数会不会大跌,1987年后面的二次大跌就是因为美元指数大跌导致的。

(二)

如果这一轮疫情确实得到了控制,那么公共卫生危机带来的避险需求如果得到缓解,那么

美元需求必然会大幅下降——这也解释了为什么目前美国是新冠疫情爆发数量最多的国家,但是美元指数却接连新高,因为所有人都在拼命抛售所有资产,换取相对最安全的美元。

第一,如果美国没有成功控制疫情,那么人们最终会认识到美元资产的安全性也可能会有问题,本轮美股股灾与1929、1987、2008年的最大区别是,当时都伴随了美元指数的大跌,但是本次并没有出现。但是一旦美国本土疫情彻底失控,那么美元指数终将承受压力;

第二,如果美国以及大部分发达国家最终成功控制疫情,那么公共卫生危机翻篇,全球主流市场趋稳,那么美元的避险需求会大幅回落,

此时,美联储和商业银行会不会同步大幅度收回美元非常存疑,美元需求下降的速度和中央银行大量回收美元的速度是否匹配,将成为非常不确定的问题。

也就说,在目前特朗普的执政风格下,美联储即使后面想要回收美元,但是也可能会受到预期外的阻碍(比如美股没有明显回升),这样就可能会出现美元供过于求的情况,美元熊市可能会出现,大量美元资本可能会流入中国市场,这会给人民币汇率带来预期外的压力,甚至有可能会出现资本市场尤其是有息资产的部分泡沫化。

——虽然听起来很奇葩,但是我们未来的压力有可能不是人民币的贬值压力,而是

升值压力

,尤其是美联储如此重启QE而我国货币政策相对“稳健”的大背景下。

从市场交易的角度,不需要等到疫情完全消失,在疫情见顶、拐点确认后,这个流入过程可能就会出现。届时,我们将面临新的政策挑战。这个观点并不是我的独创,包括高博在内的几位宏观分析师都有类似考量。

但是这里不会一帆风顺,因为这里如果出现外资的超预期流入,那么我们会看到美元指数的回落,可能还会伴随着美股的“第二轮股灾”,局面就会变得复杂而又纠结:

外围大跌\A股承压但不破位\北上资金大幅流出,这种情况还会再出现一次,但是好处是,那时内地的政策宽松空间会更大——因为那时人民币有升值压力

。

(三)

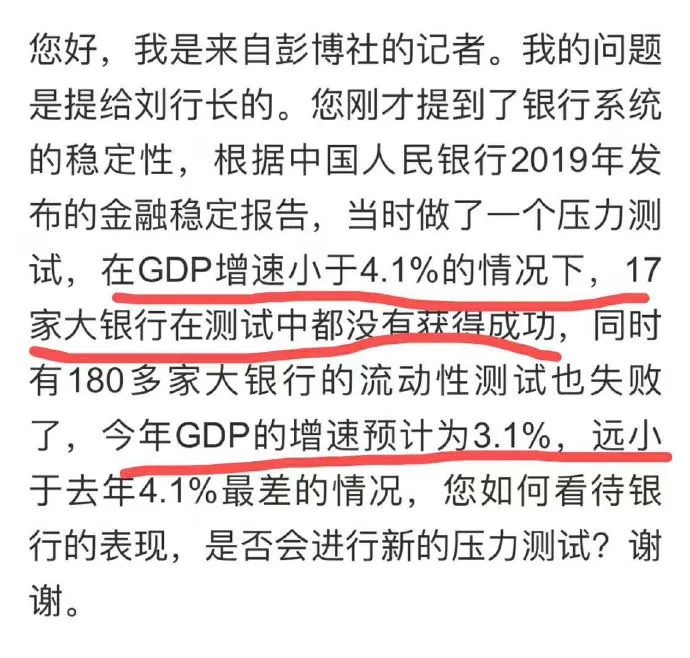

第三点就是广为流传的那张图,彭博社的记者提问刘行长,称:人民银行2019年做了一个压力测试,在GDP增速小于4.1%的情况下,17家大银行在测试中都没有获得成功。

笔者查了下《中国金融稳定报告(2019)》,是真的,但是记者提问的不够周全。

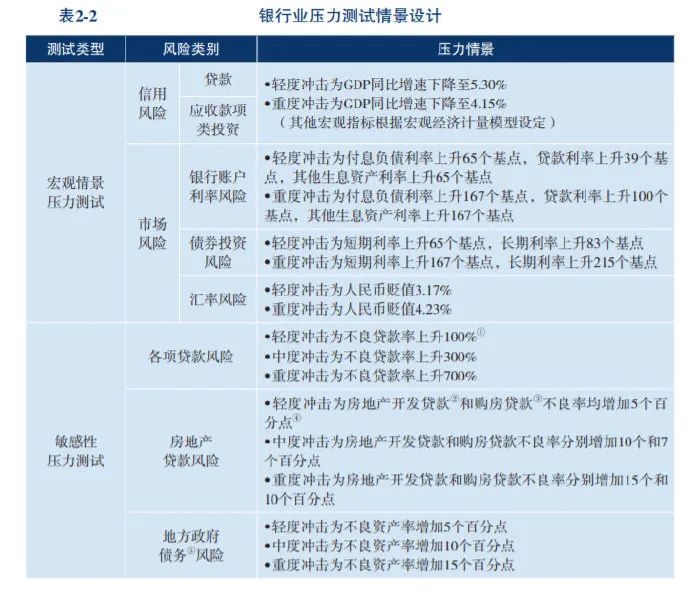

第宏观重度压力测试有4个维度,其中GDP增速仅为四项中的一项,分别是:

1、信用风险:重度冲击为GDP同比增速下降至4.15%;

2、银行利率风险:重度冲击为付息负债利率上升167个基点,贷款利率上升100个基点,其他生息资产利率上升167个基点;

3、债券投资风险:重度冲击为短期利率上升167个基点,长期利率上升215个基点;

在这4项同时成立的背景下,重度冲击下,30家参试银行整体资本充足率下降2.65个百分点,17家参试银行未通过压力测试。

目前看,这4项条件里有3项是有压力的:

1、GDP本身确实承压;

2、利率风险这里假设的是付息利率(存款)上行幅度大于收息利率(贷款)的上行幅度,导致了利差收窄,本质上其实是息差风险。不过目前政策主导降贷款利率而不降存款利率,本身就是在放大利率风险;

3、由于短期美元走强,我们确实在经历汇率压力。

不过由于前面已经提到,我们的汇率贬值压力长期看并不明显,甚至可能是升值压力,那么其实最大的不确定性,还是来自于经济增速放缓以及息差收窄上。

经济增速目前仍在出台各项政策,我们需要静待后面的定调,但是息差这个事情,笔者是有一点想法的:

中国商业银行为什么整体盈利能力极强,牌照和信用背书只是一方面,本质上的优势其实是银行拥有优于其他任何金融机构的“风险定价能力”。

银行一方面有能力监控信贷客户的资金流,另一方面又与各方有着紧密联系,还有成熟的线下风控团队和奖罚机制。举个例子,为什么当年信托券商也做了各种类信贷业务,但最后遍地爆雷,只能重新回归银行的通道体系?

一个很重要的原因在于:以信托为例,没有那么长周期的奖罚考核体系,以及经验丰富的线下风控团队。同样是放贷款给一个企业,信托券商就阿猫阿狗那么几个人,怎么去做风控,最后大概率被老油条老江湖的老板耍的团团转。

但是银行不一样,在地方势力强大,与公检法都有稳定联系,能看到企业的底层账户和流水走向;风控人员整体经验老道,还能把贷款资金一步步扣在手里分批放款缓释风险。

记得我去银行调研的时候,人家就说实话,基层行长

自己是要去供电局查企业真实用电情况的,免得借了银行的钱但没有真开工而挪作他用