本周观点

上周,第21届光博会在深圳盛大举办,C-RAN架构以及光纤资源限制导致前传光模块数量可能倍增,数通板块400G即将迎来商用,数通光模块市场2020-2024年期间增长将达到2-3倍。

我们认为,目前5G发展进入到正式商用阶段,产业持续迎来催化,重申主设备商和光模块是行业红利的核心品种。

同时,关注中兴通讯与法国电信集团西班牙公司合作共建5G商用网络,国际业务再突破,迎来市场重估机遇。

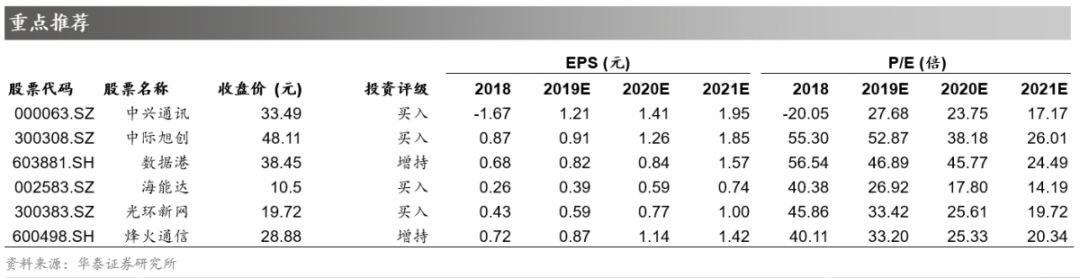

本周重点推荐中兴通讯、中际旭创、和而泰、数据港、海能达、光环新网、烽火通信。

建议关注中国联通、星网锐捷、盛路通信、移远通信。

中兴通讯国际业务再突破,迎来市场重估机遇

根据与非网新闻披露,中兴通讯与法国电信集团西班牙公司合作共建5G商用网络,双方将联合在西班牙毕尔巴鄂、圣塞瓦斯蒂安、维多利亚、洛格罗尼奥、萨拉戈萨等城市建设5G网络。根据中兴通讯半年报显示,公司已在全球获得25个5G商用合同,与全球60多家运营商展开了合作;在5G承载上完成了30多个商用局和现网实验;核心技术指标及测试商用进度保持行业领先。我们认为目前5G发展进入到正式商用阶段,国内运营商今年部署目标清晰,面向明年SA规模建设的招标即将在启动,公司是行业红利的核心品种。

云计算&IDC持续景气度提升

9月4日,工信部发布了《工业大数据发展指导意见(征求意见稿)》(下称《征求意见稿》),提出到2025年,建成国家工业互联网大数据中心、培育国际先进水平的工业大数据解决方案供应商、创建国家新型工业化产业示范基地等具体目标。工业和信息化部信息通信发展司处长黄业晶在“2019开放数据中心峰会”上表示,将通过加强对高密度数据中心、液冷、边缘计算等新技术的研究,推动工业和电力等重点行业应用,以及持续完善标准体系三个方面,努力加快数据中心产业发展。

周专题:光博会上5G大放光彩,数通市场规模未来5年3倍

上周,第21届光博会在深圳盛大举办。在电信市场方面,C-RAN架构以及光纤资源限制导致前传光模块数量可能倍增,移动前传方案或重用25G激光器产业链,成本提升30%。在数通市场方面,从技术迭代周期及芯片迭代周期来看,2020年或是400G数通光模块大规模使用的起始年,同时根据Lightcounting预计,ICP公司对光学的需求将在2020-2024年恢复增长,新产品的销售将带动市场规模继续增长,数通光模块市场2020-2024年期间增长将达到2-3倍。我们认为利好光模块产业链公司,重点推荐中际旭创,建议关注新易盛、华工科技、光迅科技、天孚通信、太辰光。

风险提示:中美贸易关系的不确定性;5G发展进程不及预期

上周,第21届光博会在深圳盛大举办,C-RAN架构以及光纤资源限制导致前传光模块数量可能倍增,数通板块400G即将迎来商用,光模块市场2020-2024年期间增长将达到2-3倍。我们认为,目前5G发展进入到正式商用阶段,产业持续迎来催化,重申主设备商和光模块是行业红利的核心品种。同时,关注中兴通讯与法国电信集团西班牙公司合作共建5G商用网络,国际业务再突破,迎来市场重估机遇。本周重点推荐中兴通讯、中际旭创、和而泰、数据港、海能达、光环新网、烽火通信。建议关注中国联通、星网锐捷、盛路通信、移远通信。

光通信:

800G Pluggable MSA 定义下一代数据中心网络光学连接规范。

9月5日,在第 21届中国国际光电博览会上,中国信息通信研究院所属泰尔实验室、腾讯、华为、新华三、海信宽带、光迅科技、住友电工、立讯精密、山一电机等 9 家行业组织、客户和厂商共同成立800G Pluggable MSA 工作组,推动制定 800G 可拔插光模块的行业规范。

华为联合行业多个伙伴成立NGSFP小型化光模块MSA工作组。

在2019数据中心光电技术与产业峰会上,华为联合百度、腾讯、光迅科技、祥茂光电、博创科技、意华股份、海信宽带、海思光电、莱尼、立讯精密、索尔思光电、武汉钧恒、山一电机等产业链上下游合作伙伴联合成立NGSFP小型化光模块MSA工作组,共同推动制定下一代高密小型化光模块封装和接口行业规范。

5G合作:

法国电信集团西班牙公司决定与中兴合作建设5G商用网络。

据最新消息,法国电信集团西班牙公司决定与中兴合作建设5G商用网络!双方将联合在西班牙毕尔巴鄂、圣塞瓦斯蒂安、维多利亚、洛格罗尼奥、萨拉戈萨等城市建设5G网络。

中国移动与阳煤集团、华为公司签署5G业务框架合作协议。

据C114报道,9月5日,中国移动与阳煤集团、华为公司在山西太原签署5G业务框架合作协议。三方将围绕理论研究、行业应用和市场服务三大主题,在5G煤炭行业定制化终端、5G新能源、5G智能制造、5G煤炭信息产业四个方面开展研究合作。

泰最大运营商与诺基亚、华为、中兴签订5G研发协议。

据飞象网报道,泰国最大的移动运营商AIS与中国华为、中兴通讯以及总部位于芬兰的诺基亚签署了谅解备忘录,将联合开展研究,为5G试验做准备。

中兴通讯与中冶南方自动化签署5G战略合作协议。

据C114报道,近日,中兴通讯股份有限公司与中冶南方(武汉)自动化有限公司签署战略合作协议,双方就加快5G通信网络商用步伐,协同促进5G技术与行业的深入融合。

中兴通讯与特发信息开启5G战略合作。

据C114报道,近日,中兴通讯股份有限公司(以下简称“中兴通讯”)与深圳市特发信息股份有限公司(以下简称“特发信息”)在深圳签署战略合作协议,双方计划在5G电力行业、IDC等领域开展深入合作。

5G应用:

SK电讯将携手微软推出5G云游戏平台。

据韩联社报道,9月4日,韩国最大的电信运营商SK电讯(SK Telecom)表示,该公司将携手微软利用5G网络进行一个新的云游戏平台的试运行。

广深港高铁5G覆盖工程启动打造全国首条全线5G高铁。

据C114报道,9月3日上午,广东移动、广铁集团、华为公司在广州南站联合举办了广深港高铁5G覆盖工程启动发布会,此次发布会聚焦5G新技术与高铁的深度融合发展,共同打造全国首条全线5G智慧高铁。

云计算&IDC:

工信部:到2025年基本建成工业大数据四大体系。

日前,工信部发布的《工业大数据发展指导意见(征求意见稿)》指出,到2025年,工业大数据资源体系、融合体系、产业体系和治理体系基本建成,形成从数据集聚共享、数据技术产品、数据融合应用到数据治理的闭环发展格局。

工信部将通过三方面努力加快数据中心产业发展。

在9月3日召开的“2019开放数据中心峰会”上,工业和信息化部信息通信发展司处长黄业晶表示,工信部将通过三方面努力加快数据中心产业发展,第一方面为加强对高密度数据中心、液冷、边缘计算等新技术的研究;第二方面推动重点行业的应用升级,尤其是工业、电力等领域;三是持续完善标准体系。

工信部就“ZAO”App网络数据安全问题开展问询约谈。

9月3日,针对媒体公开报道和用户曝光的“ZAO”App用户隐私协议不规范,存在数据泄露风险等网络数据安全问题,工业和信息化部网络安全管理局对北京陌陌科技有限公司相关负责人进行了问询约谈。

南兴股份将在深圳建数据中心。

8月30日,唯一网络母公司南兴股份发布公告,拟收购深圳润迅云计算公司85%的股权,在深圳宝安区建设深圳长丰数据中心。

顺德五沙(宽原)大数据中心于顺德开工。

据大数据中心董事长温朋志介绍,顺德五沙(宽原)大数据中心总投资16亿元。

物联网:

京东物流计划2020年实现“千县万镇”24小时达。

近日,京东物流日前正式发起“千县万镇24小时达”时效提速计划,重点针对低线城市城区、县城以及周边乡镇,预计2020年实现。

华为将发布麒麟990 或为首款商用集成5G SoC。

北京时间9月6日下午,华为在中国和德国同步发布麒麟990 5G,这是全球首款基于7nm和EUV工艺(Extreme Ultraviolet Lithography,极紫外光刻)的5G SoC。麒麟990将集成5G基带芯片巴龙5000,无需外挂5G芯片就能实现5G网络,同时支持SA/NSA两种5G组网模式。

中国电信集采60万只4G物联网模块。

日前,中国电信发布公告,天翼电信终端有限公司江苏分公司正式开启2019年4G物联网模块集中采购项目。据悉,该项目的采购数量约为60万只,高通芯片平台占比50%。