来

源:

格上研究

进入3月,A股核心资产回调明显,低估值板块相对占优;美债收益率继续上行,带来全球收水的隐忧,恒生科技回调幅度加大;美股呈现分化,科技股高位回调,顺周期板块走强;债市环境有所回暖;人民币相对美元小幅贬值。

那么,4月份各类资产投资机会如何?接下来我们将从宏观经济、政策以及各类资产投资机会等方面,进行自上而下地分析。

一、全球经济继续修复,美国十年期国债收益率上行空间不大

数据截至:2021-03-25,数据来源:Wind,格上研究整理

对于当前的全球经济形势,我们主要聚焦在三个方面:

1)全球PMI保持在荣枯线上,主要经济体基本处于恢复过程中,从经济恢复来看,美国>欧洲>日本,美国制造业延续强劲,通胀预期回升,关注二季度美国CPI同比增速阶段性超过3%。

2)短期美国货币政策难以转向,仍会维持相对宽松,十年期美债收益率上行空间有限,持续有效超过1.9%(疫情之前的水平)的概率不大,欧洲日本经济恢复依旧较弱,仍需宽松流动性的配合。

3)10年美债收益率持续上行,全球权益类资产估值提升空间变小,驱动因素从“估值”转向“盈利”,高估值的板块以及资产波动加大。

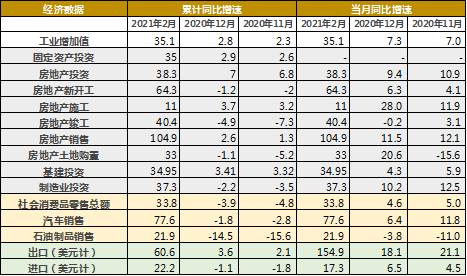

二、国内经济复苏稳中趋缓,但方向不改

数据截至:2021-02,数据来源:Wind,格上研究整理

1-2月经济数据一并公布,整体趋势而言,我国经济恢复的确定性较高,不过结合PMI等数据分析,排除基数效应后,实际恢复速率趋于平缓。但仍能对企业盈利构成支撑。

最值得关注的内容聚焦在以下几方面:

1)出口以及工业生产超预期,消费相对疲弱,由于去年同期基数较低,与2019年1-2月数据进行比较,再取年化平均。

经此处理后,工业增加值年均增长8.1%,固定资产投资年均增长1.7%,社零年均增长3.2%,进出口总额年均增长9.2%。

2)投资三大项中,地产>制造业>基建。

地产投资保持韧性,但已呈现高位放缓,全年可能缓慢下行;制造业投资略不及预期,但在产能利用率以及盈利增速的支撑下,全年复苏空间仍较大;基建不及预期,今年逆周期调节需求不大,预计保持低速。

3)消费恢复仍受疫情制约,

两年平均增长3.2%,其中餐饮消费呈现负增长(-2%),未来消费复苏有赖于疫苗有效接种及居民收入水平的修复。

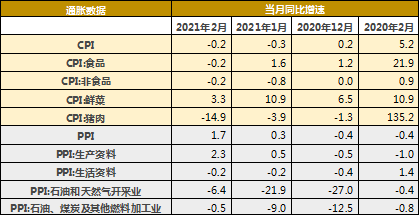

三、PPI回升幅度加大,金融数据下行速度将加快

数据截至:2021-02,数据来源:Wind,格上研究整理

对于当前的通胀数据,我们主要聚焦在三个方面:

1)CPI方面,

受“就地过年”政策影响,春节效应不及往年,食品项由涨转降,猪肉价格降幅扩大。预计下月CPI继续小幅下行,全年不会对货币政策形成掣肘,未来PPI走势更值得关注;

2)PPI方

面,

国际原油、工业金属等商品价格上行向国内传导,黑色金属价格仍有支撑,2月PPI同比涨幅明显扩大,预计在全球复苏、需求恢复之下,商品价格仍会上行,带动PPI同比增速继续上行。

3)PPI-CPI差值继续扩大,反映我国经济运行不断恢复,宏观环境有助于上游企业的超额利润兑现,预计二季度迎来拐点,商品波动也相应加大。

数据截至:2021-03-25,数据来源:Wind,格上研究整理

对于当前的金融数据以及货币政策,我们主要聚焦在三个要点:

1)一季度社融和M2增速高位缓慢回落,预计二季度回落速度加快,信用端有所收缩;

2)2月社融同比增速明显好于市场预期,

这主要源于表内贷款和表外融资的支持,需求端拉动作用显现,预计3月将在去年高基数的影响下呈现较为明显的回落,信用维持收紧的大方向,但速率不会太快。

3)新增人民币贷款方面,居民中长贷多增,反映楼市仍然火热,企业中长贷高增,投资意愿增加,共同推动表内贷款同比增加,

印证了国内经济生产的复苏趋势。

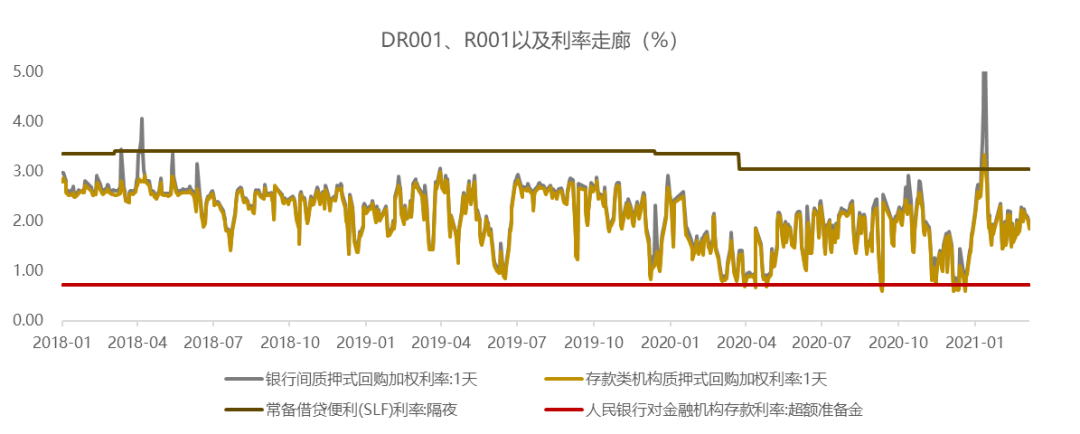

数据截至:2021-3-25,数据来源:Wind,格上研究整理

对于当前的货币政策,我们分析如下:

利率方面,3月份MLF、LPR利率不变,1年期、10年期国债收益率保持稳定,短端利率也基本保持平稳运行,资金面仍维持紧平衡。

3月24日央行Q1货币政策委员会例会,删除了“保持货币政策的连续性、稳定性、可持续性”、 “不急转弯”等表述;市场对央行收紧流动性产生了担忧,但其实,跟随经济的恢复状况,进行适度的流动性调节,央行已经表述过很多次了,但以“稳”为主仍是大方向,推动实际贷款利率进一步降低。

十年期国债收益率随经济回升会上行,但上行幅度相对有限,高点大概率在3.3%-3.5%,不存在大幅上行的基础。

四、4月份各类资产投资机会分析

1、A股—市场急跌阶段过去,但二季度仍存在扰动,择机分批操作

春节后,A股市场有所回调,尤其是前期资金抱团的龙头股下行明显,我们认为,一方面,是美国十年期国债收益率上行,提高了对风险资产回报率的要求,高估值个股的敏感度更高;另一方面,高估值个股春季躁动涨幅较大,估值纷纷创出新高,具备估值回归的潜在需求。

很多投资者担忧核心资产继续大跌,我们认为,不用太过担心,二季度可能仍存在扰动,但下行空间相对可控。

首先,美债收益率上行的空间不大,

考虑到疫情前10年美债收益率大概在1.7-1.8%左右,预计其上行空间不大,大概率不会持续超过1.9%。另外,美联储议息会议保持零利率不变,并且只字不提压缩QE规模,鲍威尔虽然在接受采访时提到缩减QE,但也是在美国经济复苏和通胀目标“取得实质性进展”之后。此外,目前市场对美债收益率上行的反应也逐渐钝化。

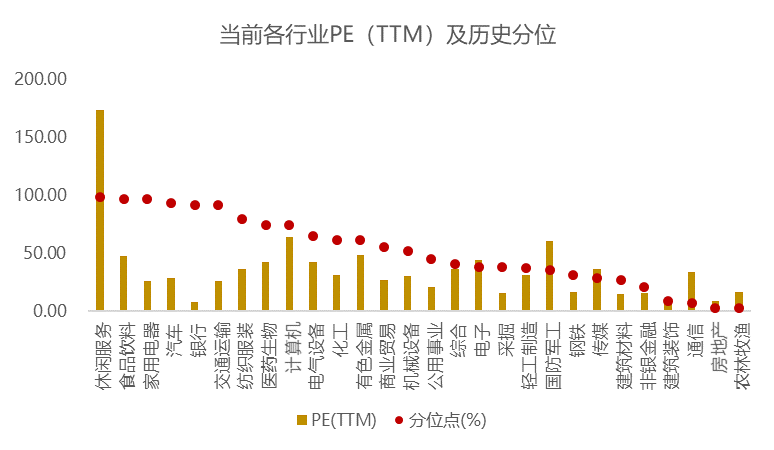

其次,A股回调之后,性价比逐渐恢复。

从行业来看,28个申万一级行业中,已经有一半的PE历史分位数回落到50%以下;从指数来看,上证50估值已经回到了去年年底的水平,中证500以及中证1000近10年的估值分位数保持在30%下方。

数据截至:2021-3-25,数据来源:Wind,格上研究整理

那么,接下来,市场将如何表现?

从短期角度,4月15日之前,一季报业绩预告可能开展阶段性反弹,但不宜过度乐观,二季度受到“盈利增速阶段性下行+紧信用+美国通胀上行到2%”的影响,波动仍会存在,

战略上仍以防御为主,整体配置侧重于估值与盈利增长速度及空间匹配度高的品种,对股票估值的容忍度更加苛刻,选股需要向优质中小盘个股适度下沉。

全年呈现N型走势,

并不悲观,存在结构性机会 ,“盈利兑现”成为市场主要驱动力,对标2020年7月的下沿,各大指数下行空间相对可控。

建议投资者降低未来投资收益率预期,目前位置分批买入操作,拉长久期持有,追跌不追涨,把握好操作节奏,同时加大资产配置。

最后,投资方向在哪里?

全球经济修复仍是当前的主要逻辑,估值端仍存在一定扰动,在此背景下,投资机会主要聚焦以下几方面:

1)业绩预告景气度较高的板块,电子、机械设备、电气设备等。

2)低估值板块

(建筑材料/装饰、传媒、通信、轻工制造、公用事业、金融地产等)的机会;

3)顺周期相关板块,

可选消费板块(免税、旅游、酒店、餐饮等),国际定价商品(有色、化工、能源),但商品表现最好的表现阶段已经过去,未来的波动加大,性价比有所下行。

2、港股—短期顺周期板块的性价比提升,具备投资价值

去年年底以来,港股表现亮眼,而2月中下旬以来,却出现连续调整,主要是全球经济复苏,美债收益率持续上行,引发了市场对于全球流动性收紧的担忧。

我们认为,目前来看,美联储不会太快收水,疫情再次带来全球经济的扰动也使得其他经济体很难快速收紧,

中期加大港股配置仍是性价比较高的选择,

短期低估值的顺周期板块相对占优,二季度预计在流动性以及通胀的扰动之下,高估值的科技成长个股仍有波动,但具备长期投资价值。

布局方向:

1)全球经济修复确定性之下的先进制造业(消费电子、半导体等)以及深度低估的传统产业(金融地产、能源)的战术性机会;2)港股互联网领域的核心资产以及大消费(教育、物业、博彩等)龙头标的。

3、美股—波动加大,性价比下行

2月以来,财政刺激的通过推升了市场对美国经济增长的预期,同时美债10年收益率再创新高,美股在高位继续震荡并呈现分化,周期股好于科技股,道琼斯工业指数走势好于纳斯达克指数。

短期来看,

美股大概率呈现“盈利上行+利率上行”的宏观环境,估值提升空间有限,预计准周期表现相对更好,另外,从美联储表态来看,仍会维持之前的零利率以及购债规模,支持实体经济,维持相对宽松,短期来看,美股仍具备一定支撑。

但从中期来看,当前美股估值已经处于历史较高水平,而流动性虽然会维持相对宽松,但继续加大宽松的可能性很低,美股估值难以进一步提升,叠加美股估值和盈利之间的差距较大,全年性价比相对下行。

4、黄金--短期大概率高位震荡下行,二季度等待机会,全年潜在收益空间收窄

中短期而言,影响黄金的核心因素就是黄金价格的机会成本,即美国十年期国债实际收益率,而实际收益率=名义收益率-通货膨胀率。

名义利率方面,在经济回升预期的带动之下,美国十年期国债名义收益率持续回升,名义利率回升幅度大于通胀上行幅度,美国十年期国债实际收益率上行,黄金机会成本提升,黄金价格下行。

整体来看,短期仍会延续震荡下行,但幅度有限,预计二季度

美国通胀率达到年内高点,叠加美国十年期名义利率上行空间不大,届时美国十年期实际收益率可能会下行,

黄金阶段性机会出现。不过全年来看,性价比不高,2021年潜在收益率空间相比2020年大幅收窄。

5、人民币—二季度将呈现阶段性贬值,美元处于升值趋势

2月中旬以来,人民币从高位小幅回落,主要原因美国经济恢复速度相比中国加快,十年美债收益率快速攀升,中美利差有所收窄。

聚焦在中短期,随着全球经济复苏,我国出口增速预计难以保持去年高位,经常项目顺差大概率收窄;二季度美国经济回升速度将大于中国,中美利差可能继续收窄,短期人民币呈现贬值;如果有换汇需求,可以进行相应操作。

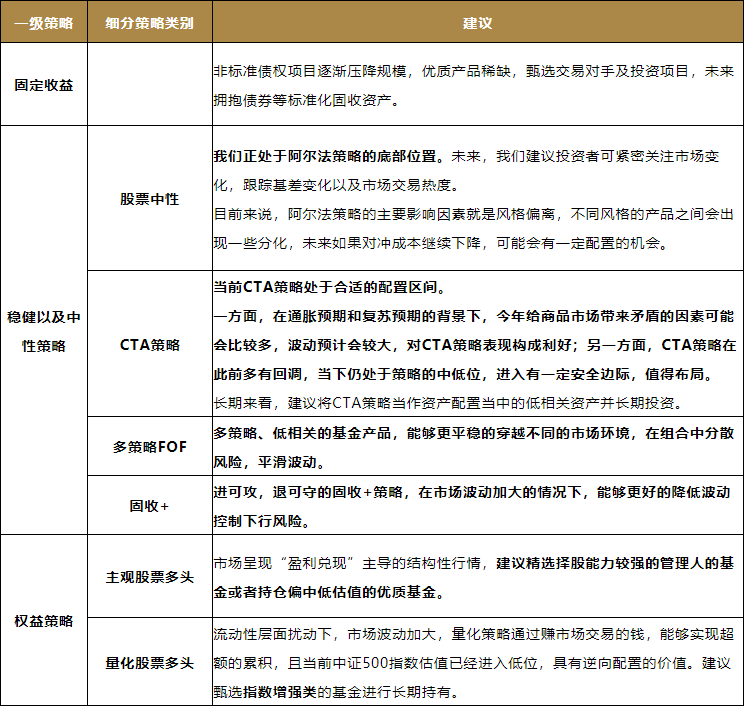

6、债券—压制因素变少,二季度或迎来布局机会

近期债市呈现小幅上涨,

短期在国内盈利增速预期上行的压制下,债市很难有大的趋势性机会,但压制因素在二季度将逐步变缓,

随着房地产融资需求下行,债市可能存在趋势性机会。

另外,当前信用风险仍不容忽视,打破刚兑仍将持续,在信用债选择时,不能仅参考信用等级,更需要关注企业的偿债能力、财务运行状况;在选择产品时,要着重关注管理人的风险控制能力以及个券研究能力。

7、固定收益--甄选交易对手及投资项目

随着2021年底《资管新规》过渡期截止日的临近,预计监管措施将继续趋严,非标资产规模也将继续压降,

我们预判接下来优质资产相对缺乏的局面仍会延续。

针对不同的投资者,我们进行以下建议:

1)倾向于投资非标类固收产品的投资者,建议选择非标资产时,需坚持甄选交易对手及投资项目的原则,审慎投资,尽量选择企业资质优良、再融资能力较强的交易对手及项目;2)建议谨慎类投资者,精选并配置以优质债券为底层资产的类固定收益产品;3)建议谨慎偏乐观且对权益市场感兴趣的投资者,可适当参与“固定收益+”产品,在获取安心的固收收益的同时,适当参与二级市场股票或定增的投资。

五、4月份各类私募投资策略机会分析