概要:

A股延续上涨态势,板块风格分化,大盘股强于中小盘股。海南板块午后快速拉升,罗牛山、大东海A涨停。仓储物流、免疫治疗、新零售等涨幅靠前。百元股、芯片、医疗保健板块位于跌幅榜前列,市场估值进入底部区间。首个军工研究所改制激励军工板块上扬,保险股受多重利好影响迎来行业拐点,酒店餐饮板块得益于海南政策今日大涨,梳理锂电产业链,产品升级与国际化是基本投资逻辑。

A股市场表现及策略

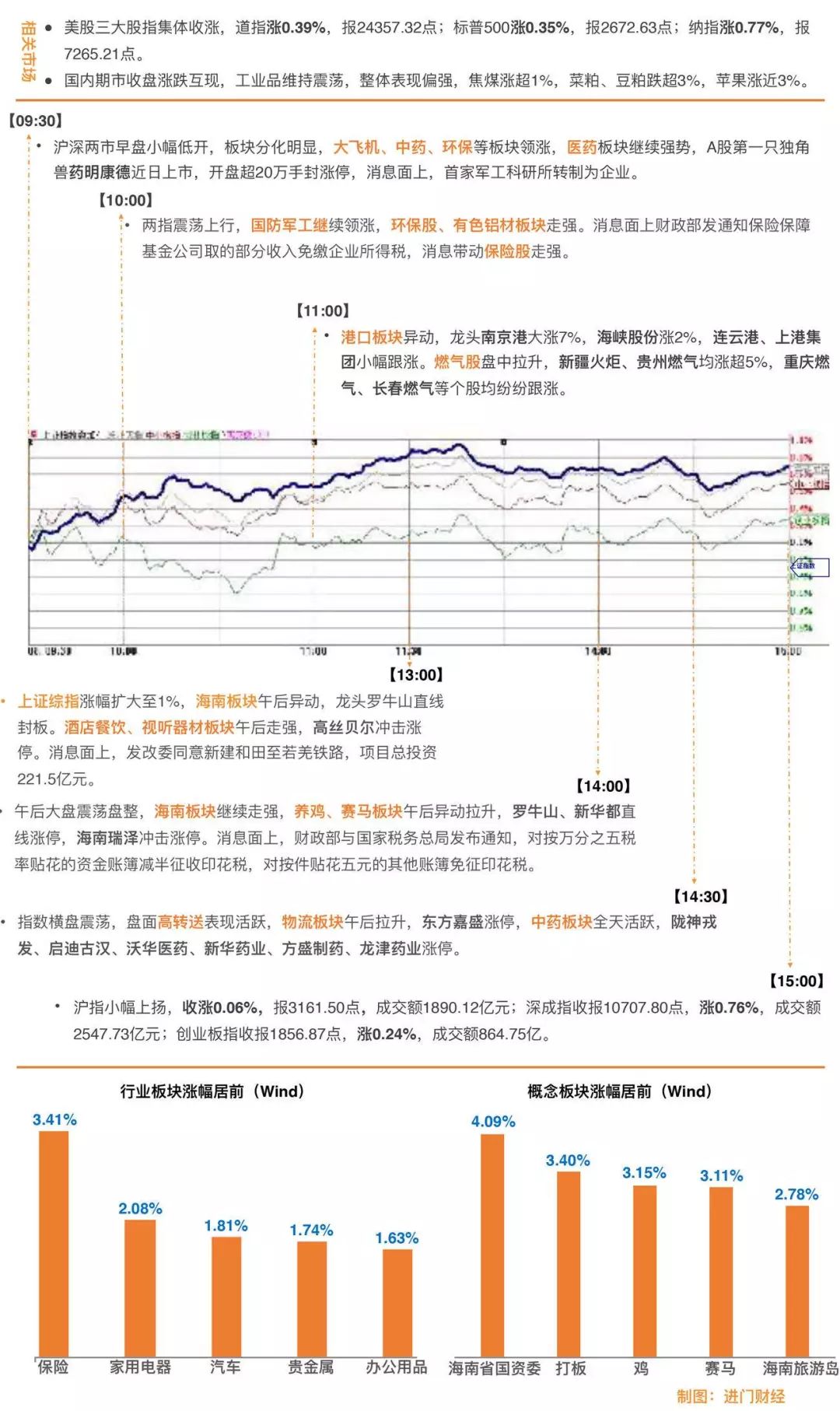

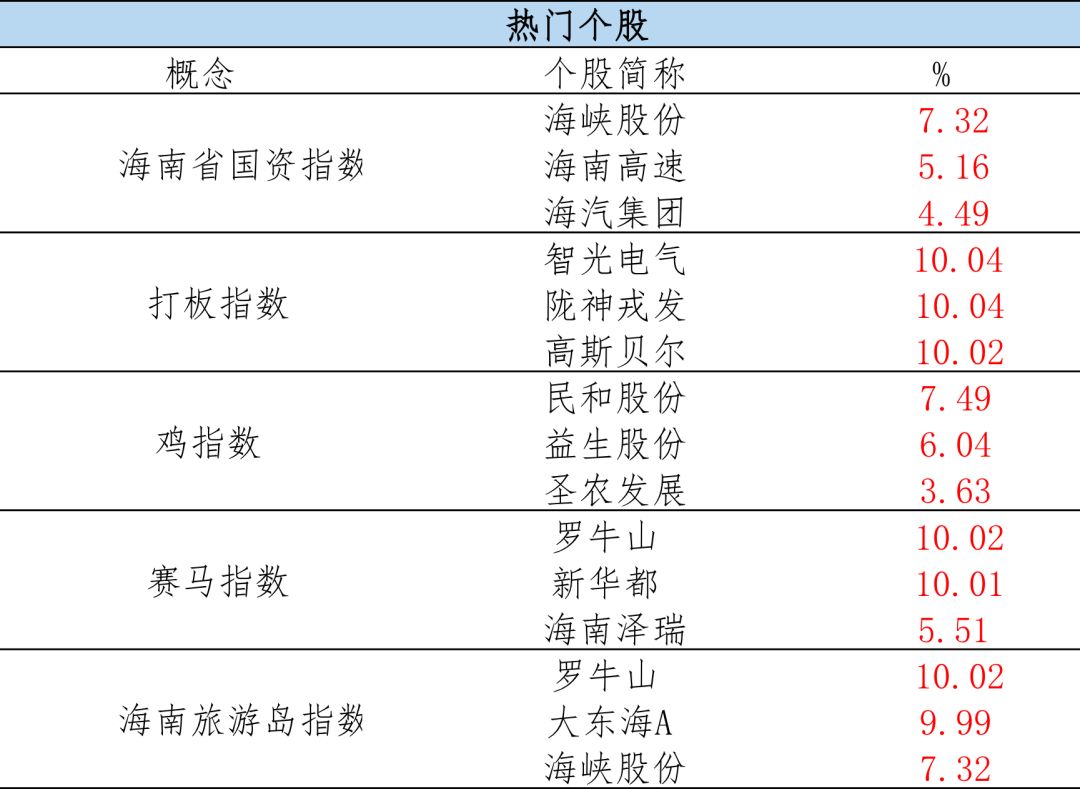

周二A股延续上涨态势,板块风格分化,大盘股强于中小盘股。上证指数上涨0.79%守住3100点,深成指上涨0.76%挑战60天线。周一表现强势的创业板指周二上涨0.24%。上证50指数周二收涨1.45%,金融股尤其是保险股上涨贡献重要力量。保险股周二大涨,中国太保盘中一度上涨超过7%,最终收涨5.49%。受利好消息刺激,海南板块午后快速拉升,罗牛山、大东海A涨停。仓储物流、免疫治疗、新零售等涨幅靠前。百元股、芯片、医疗保健板块位于跌幅榜前列。

海通证券指出,市场估值已经步入底部区域。自1月29日上证综指见高3587点以来,A股市场已经持续震荡了3个多月,上证综指最大调整幅度达到了15%。观察2016年1月底上证综指探底2638点以来的几次幅度较大的震荡行情,本轮市场震荡幅度和持续时间已经超过了前几次,可以定性为是针对2638点以来上涨行情的调整。当前全部A股公司PE为17.4倍,与2016年1月底上证综指2638点时的17.7倍基本相同,表明市场估值已经步入底部区域。

海通证券指出,市场估值已经步入底部区域。自1月29日上证综指见高3587点以来,A股市场已经持续震荡了3个多月,上证综指最大调整幅度达到了15%。观察2016年1月底上证综指探底2638点以来的几次幅度较大的震荡行情,本轮市场震荡幅度和持续时间已经超过了前几次,可以定性为是针对2638点以来上涨行情的调整。当前全部A股公司PE为17.4倍,与2016年1月底上证综指2638点时的17.7倍基本相同,表明市场估值已经步入底部区域。

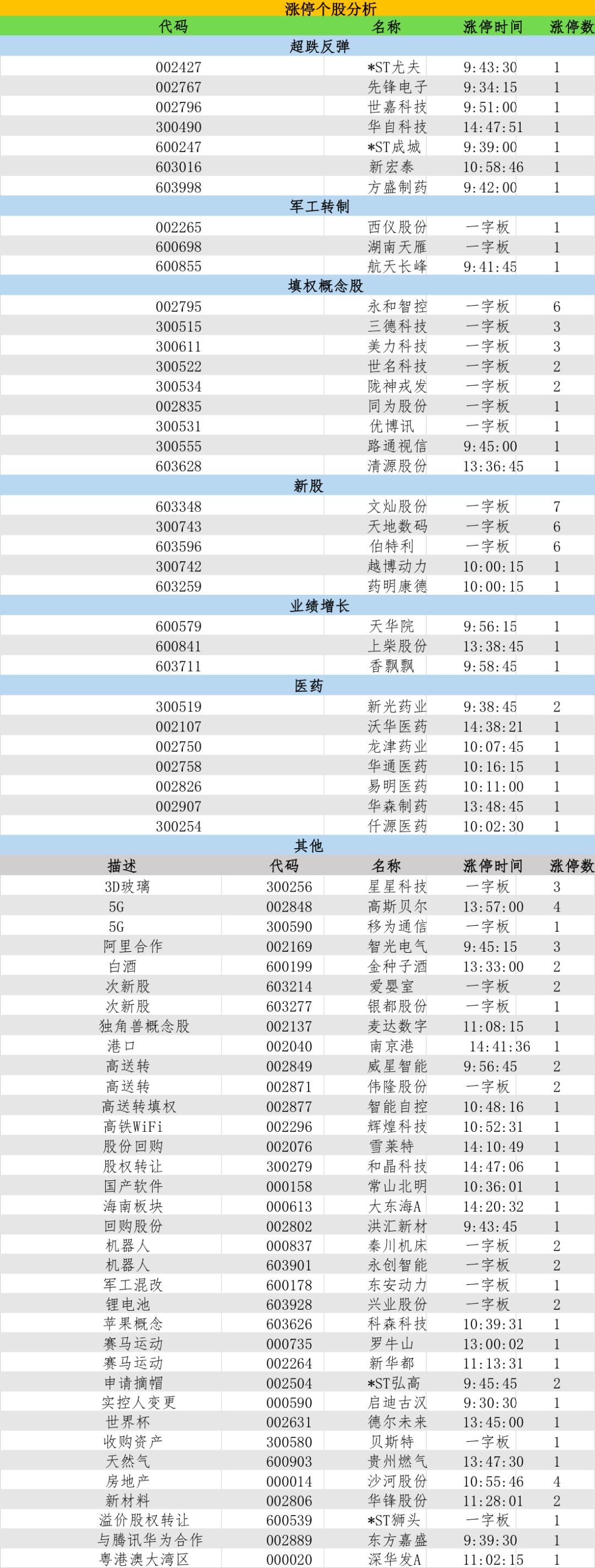

图解涨停股

热点事件解

读

今日牛板:军工

主要逻辑:首家研究所转制实施,军工资产证券化或将提速

5月8日早间消息,我国首家军工研究所转制企业通过审批,开盘后军工板块大涨,最高达2.69%,午后小幅调整,最终收涨1.02%。市场认为,此次研究所转制的成功经验有助于其余军工资产证券化的加速,利好行业。此外,一季度军工企业营收增速出现好转,市场调整板块估值。

机构解读:

东方证券国防军工王天一表示看好军工板块:

军工行业基本面持续向好,现金流和预收款的好转逐渐从主机厂向上游零部件厂传导。

过去两年,由于军改的不利因素,军工企业 现金流偏紧,预收款下滑, 但是2018Q1,上游公司的这两个指标止跌回升。 一般来说,回款和预收款会首先从下游主机厂开始,层层传导至上游。上游企业相关指标的好转表明军改对整个军工行业的影响正在逐渐消除,军方采购运转逐渐恢复正常,资金拨付和订单合同不断落实,军工行业的基本面持续向好。

建议关注两条主线,第一是航天航空领域的军工核心资产,

如航空主机厂中航沈飞(600760)、中直股份(600038)、中航飞机(000768)等;以及核心分系统、零部件公司,如航天电器(002025)、中航光电(002179)、中航机电(002013)、新研股份(300159)、航天电子(600879)、中航电子(600372)等。

第二是从事信息化领域的民参军企业。

过去两年,信息化民参军公司受“军改”影响较大,随着军工订单的恢复,信息化领域的公司业绩弹性大,建议关注信息化领域的技术实力强,竞争优势大的公司,如火炬电子(603678)、 航锦科技(000818)、航新科技(300424、振芯科技(300101)、金信诺(300252)、红相股份(300427)等。

广发证券国防军工胡正洋分析称科研院所是军工集团的重要资产,科研院所转制成为企业是资产证券化的前提,

转制实施后军工集团的资产证券化率有望继续提升。我们建议关注平台确定性强的标的:预期进度较快维度,建议关注中航机电(002013)、航天电子(600879);预期弹性较大维度,建议关注四创电子(600990)、国睿科技(600562)、中航电子(600371)。

今日牛板:

保险

主要逻辑:

税延养老保险试点利好,行业拐点显现

5月7日因保监局发布税延养老保险指引,隔日开盘保险板块继续前日长势,收涨1.45%,中国太保、西水股份、中国平安涨幅居前。市场认为,若税延养老保险推行进展顺利,投保人与保险公司双双获益,企业将获得大量新增业务,近期多重利好,且价格处于低位,行业已处于拐点位置。

机构解读:

方正证券保险左欣然指出

多重利好支持,行业已在左侧拐点。1)进入Q2上市险企将走出“开门不红”的阴霾,高基数负面效应减轻保费预期有效改善。2)资管新规落地,利好险企负债+资产两端。3)政治局会议扩大内需,流动性边际改善助力保费增长。4)税延养老保险出台将补齐上市险企业务短板,带来新增业务。5)保险投资逻辑“价值为王”不变,长期增长空间确定。当前四大险企估值仍在历史低位,太保、新华、国寿新业务价值倍数为负,随基本面回暖估值将迅速修复。推荐中国太保(601601)、新华保险(601336)、中国平安(601318)、中国人寿(601628)。

今日牛板:

酒店及餐饮

主要逻辑:

行业供需向好,海南政策持续发酵

5月8日酒店及餐饮板块大涨2.41%,大东海A盘尾涨停,锦江股份、首旅酒店涨幅靠前。海南政策的逐步落实进一步刺激了旅游市场的需求增长,行业景气度持续向好。

机构解读:

海通证券旅游服务汪丽婷提出

酒店超跌,坚定推荐。上周首旅酒店和锦江股份各跌 1.2%、0.6%, 我们认为基本面无忧。首旅酒店是稳健选择,我们估计如家“100 计划”,即对 100 价直营店进行升级改造完成后,不仅入住率将得到反弹性增长,且由于酒店产品升级 ADR 将得到更强的增长势能从而量价齐升局面可期;锦江股份规模优势明显,行业景气度向上弹性最大。截至2018年3月在境内外合计拥有酒店6858家酒店: 中端1808家占26.4%(4Q17占24.9%)。

广发证券休闲服务安鹏分析称酒店行业向好趋势不变,龙头规模效应显现。3月酒店平均房价整体上涨,行业供需向好正在从出租率转移到房价上,酒店龙头的品牌、渠道、管理优势有望逐步显现,继续看好其在行业复苏和消费升级趋势下规模优势显现的成长逻辑。

进门财经APP路演回顾

东吴

证券

|

电话会议

:

“电动升级,全球扩张”系列4——电话会议之锂电产业链跟踪

我们的核心观点是:目前行业处于绝对的底部,一波较大的反转行情正在进行,目前正是布局好时机。

消费升级是今年电动车市场的催化动力:国内的电动车市场分为乘用车,物流车,客车,未来增长潜力最大并且份额最大的的是乘用车。今年下半年市场上会推出多款新型A0级乘用车及SUV,我们认为供给会带动需求。目前的预售情况比较乐观。预计乘用车消费升级将在下半年开启,并且将持续放量。受补贴政策改变的影响,下半年的市场同样出现里程提升的趋势。A00级车在低级市场依然存在需求空间,销售情况得以维持。电动化时代将到来。物流车上半年经历了销售旺季,销售主体依然在下半年,全年预计销量20万辆。客车销量较小,今年预计增长6-10%。

今年电池厂备货量不足,因此销售量增量较低,但得到电动车增长的促进,将有30-50%的环比增长。市场份额将继续向龙头企业集中,三线企业压力增大。电动车市场的产品结构升级对电池提出了更高的质量要求,因此锂电池市场也将由价格主导向技术主导转变,龙头优势继续巩固。

从长期趋势上来看,电动化依然是汽车行业的大趋势,时间节点与迭代速度取决于供应链的成熟度。预计到2020年,全球新能源汽车的市场将达到400万辆以上,国内市场将达到200万辆以上,国内新能源汽车的供应量将达到全球的一半。

由于新能源汽车是一个高度全球化的市场,因此海外供应链及电池原料市场尤其值得投资者关注。而国内能进入国际供应链的企业拥有较好的长期增长的能力。

目前下游行业的估值处于底部,中游行业去年业绩压力较大,估值处于低位。上游机构持仓处于高位,中游持仓今年一季度出现了下降,处于低位。投资策略方面,上游标的建议关注资源量与业绩;零部件环节建议关注有能力进入国际化供应链的企业,

推荐汇川技术(300124),我们认为它在电控领域未来有能力进入全球前三的行列,还有龙头宏发股份(600885);中游的锂电材料首推成长性较大的星源材质(300568),机电及隔膜技术后续将有爆发潜力。另外我们推荐业绩表现较好的杉杉股份(600884)和当升科技(300073)。

进门财经APP路演预告

5

月0

8

日

15:00 #机构通

招商

证券 |

轻工首席郑恺:轻工造纸行业最新投资策略

15:15

#机构通 国

信

证券 |

大销

售

电话会议:第五期 低线消费崛起背景下二季度牛股发掘

16

:00

#机构通 招商

证券 |

材料

首席

郑晓刚:建筑行业年报及一季报回顾及后市观点更新

19

:00 #

机构通

招商

证券 |

医药行业:医药生物行业2017年报和2018年1季报回顾

19

:30 #

专场

中信建投

|

电话会议:尼龙66最新市场解读,神马股份受益几何?

19:30 京东(NASDAQ:JD)2018年一季度业绩交流会

20:00 #机构通 长城证券 | 食品饮料首席张宇光 中炬高新投资机会分析

20:00 汽车之家(NYSE:ATHM)2018年一季度业绩交流会

20:30 #机构通 华金证券 | 中小创首席谭志勇:庖丁解牛

5

月0

9

日

1

9

:

0

0 #机构通

新时代

证券 |

策略首席樊继拓:反弹的逻辑、持续性和风格

1

9

:

1

0

微博(NASDAQ:WB)2018年一季度业绩交流会

16:00

新浪(NASDAQ:SINA)2018年一季度业绩交流会