导读

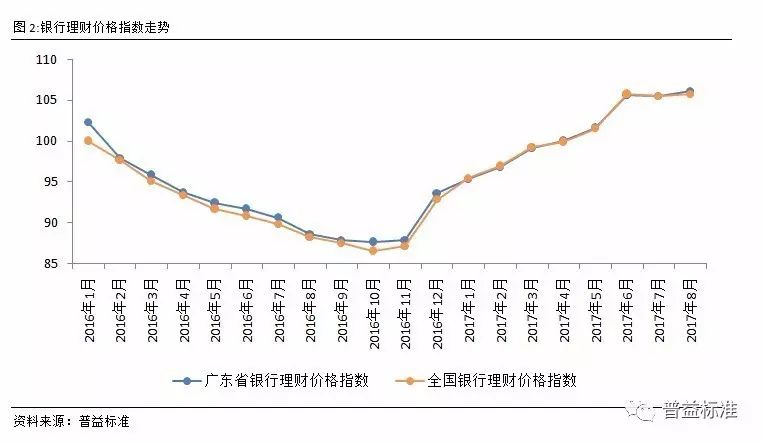

从银行理财价格指数变化来看,广东省价格指数在8月重新回到上升轨道,上涨幅度超过全国平均水平,环比上涨0.62点,至106.08点,这也是自2016年年初以来达到的新高点。

虽然7月广东省银行理财价格指数一改2017年上半年一直上涨的趋势反转向下,但我们认为主要是受到了年中考核的影响,属于时点性收益冲高后的正常回落表现。长期来看,市场资金面仍是趋紧的,同时受银行负债端结构的调整,资金成本短期内难有大幅下降的趋势。

在8月,当广东省理财产品收益上涨之际,东莞银行理财产品平均收益表现也毫不逊色,环比上涨23个BP至4.55%,大幅超过广东省理财产品平均收益。从收益走势来看,广东省银行理财产品收益在7月出现了年中收益拉高后的正常回落表现,但东莞银行在年中考核结束后仍然维持了一路向上的态势,且在8月更是表现亮眼,涨幅远超全省平均水平,最终以4.55%的收益逆袭,重新位于全省平均水平之上。

东莞银行-普益标准

广东省银行理财市场指数报告

(2017年08月)

广东省银行理财价格指数达到2016年以来最高点

从银行理财价格指数变化来看,广东省价格指数在8月重新回到上升轨道,上涨幅度超过全国平均水平,环比上涨0.62点,至106.08点,这也是自2016年年初以来达到的新高点。虽然7月广东省银行理财价格指数一改2017年上半年一直上涨的趋势反转向下,但我们认为主要是受到了年中考核的影响,属于时点性收益冲高后的正常回落表现。长期来看,市场资金面仍是趋紧的,同时受银行负债端结构的调整,资金成本短期内难有大幅下降的趋势。

在8月,当广东省理财产品收益上涨之际,东莞银行理财产品平均收益表现也毫不逊色,环比上涨23个BP至4.55%,大幅超过广东省理财产品平均收益。从收益走势来看,广东省银行理财产品收益在7月出现了年中收益拉高后的正常回落表现,但东莞银行在年中考核结束后仍然维持了一路向上的态势,且在8月更是表现亮眼,涨幅远超全省平均水平,最终以4.55%的收益逆袭,重新位于全省平均水平之上。这主要得益于东莞银行前瞻性的战略眼光,其在净值型产品及MOM投资管理业务方面的战略布局,从近期表现来看,已初显成效,凸显了该行与时俱进的创新精神及优良的产品管理水平。

从风险指数来看,2017年8月,广东省银行理财风险指数出现微幅上涨,环比上涨0.34点,至102.72点,与102.83的全国银行理财风险指数趋近,这正是凸显了作为沿海较早设立经济特区的省份,其在风险管理方面与全国其他区域保持着一致步伐。其中东莞银行已在净值型产品与MOM业务方面提早布局,符合监管层提倡的理财业务应回归本源的发展方向。同时,受十九大召开的影响,全国及区域市场将维持稳定的状态,风险指数或将出现下行趋势。

从财富指数来看,8月财富指数增速与上月持平,广东省银行理财产品财富继续稳定累积,有利于投资者进行投资规划达到资产保值及增值的目的。

央行在最新的货币政策指出,拟于2018年一季度评估时起,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核。同时,证监会有关方面正酝酿货基新规,限制或禁止货币基金对部分商业银行同业存单的投资,对同一基金管理人管理的全部货基投向同一银行的存款、同业存单与债券的额度也做出了明确的规定。此番监管政策出台,意图十分明显,央行从“供给端”控制大型银行的同业存单供给,证监会限制货币基金从“资金来源端”控制中小银行同业存单的资金来源。在同业负债及同业存单规模占比进一步受限的情况下,促使银行负债端结构继续调整,未来零售理财产品竞争或将更加激烈。对于银行来说,转向主动管理,让理财业务回归本源,加快推进净值型产品、FOF与MOM业务布局,是值得坚持的发展方向,而这也是与监管层的监管导向相一致的。

广东省银行理财价格指数普涨,风险指数微幅上行。

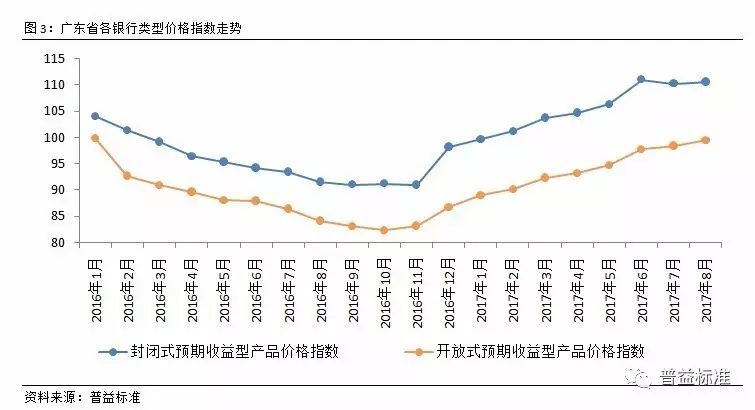

经历了7月正常的时点性收益冲高回落之后,2017年8月,广东省银行理财价格指数重回上升通道,涨幅超过全国平均水平,环比上涨0.62点至106.08点。在严监管背景下,长期来看,市场资金面仍是趋紧的,这也是支撑价格指数向上的主要原因之一。从不同类型产品的价格指数来看,封闭式及开放式理财产品价格指数双双普涨。其中,封闭式预期收益型产品价格指数为110.52点,环比上涨0.31点;开放式预期收益型产品价格指数为99.42点,环比上涨1.07点。虽然7月价格指数反转向下,但我们认为那是年中考核过去,收益冲高后的正常回落表现。在金融去杠杆的背景下,市场流动性正逐步消失,广东省银行理财市场资金成本难以下降,理财收益重回上升轨道。

从风险指数看,8月广东省银行理财市场风险指数相比上月出现微幅上涨,环比上涨0.34点至102.72点。其中,价格波动风险指数出现反转,呈现较大幅度的上涨,环比上涨17.73点至132.37点;银行承担的隐性风险指数也出现反转,但上涨幅度不大,环比上涨0.29点至102.77点;基础资产传导风险指数则维持了继续下行的态势,且下滑幅度进一步扩大,环比下滑10点至84.81点。

广东省财富指数相较7月环比上涨0.39点至106.89点,理财财富继续稳定累积。

银行理财产品的价格指数反映了产品收益率的涨跌情况,我们可从整体表现及分类指数来对地区银行理财产品收益变化进行分析。

银行理财价格指数走势

广东省银行理财价格指数重回上升轨道。

广东省价格指数在8月重回上升轨道,达到自2016年年初以来的新高点。在金融去杠杆的严监管背景下,广东省银行理财价格指数今年以来持续上涨,虽然在7月出现了小幅回落,但我们认为是年中考核过去的正常表现,随着货币政策进一步收紧,资金成本难以下降,因此广东省银行理财价格指数在8月又回到了上升轨道。价格指数水平也可以反映一个地区银行理财市场的发展程度。将广东省银行理财价格指数与全国银行理财价格指数对比可以发现,广东省银行理财价格指数目前已赶超全国平均水平。作为沿海较早设有经济特区的发达省份,其银行理财市场的发展已较为成熟,在产品创新、业务拓展等方面已达到甚至领先全国平均水平。

从近期央行公布的货币政策来看,监管层拟于2018年一季度评估时,将资产规模5000亿元以上的银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核,同时,证监会也正在酝酿限制或禁止货基资金投向来控制中小银行同业存单资金来源。监管政策进一步收紧,促使银行负债端结构继续调整,资金成本在未来有继续上行的趋势。

各类型价格指数走势

除整体价格指数外,还可以从封闭式及开放式两个方面观察广东省各类型价格指数的走势,有利于投资者根据自身实际情况选择合适的产品。

封闭式及开放式产品价格指数双双普涨。

8月,广东省开放式产品价格指数继续维持向上的态势,封闭式产品价格指数在7月出现回落过后重回上升轨道,封闭式与开放式产品价格指数双双普涨。这主要是受短期市场情绪的影响。6月以来监管松绑、7月央行大规模流动性净投放表现出“双松”局面,导致市场形成接下来政策收紧的心理预期,致使8月封闭式与开放式预期收益型产品价格指数均出现上涨。另一方面,开放式产品正逐步成为未来银行的主流发展方向,致使该类价格指数持续上涨。预计9月,开放式产品的价格指数有望突破100点。

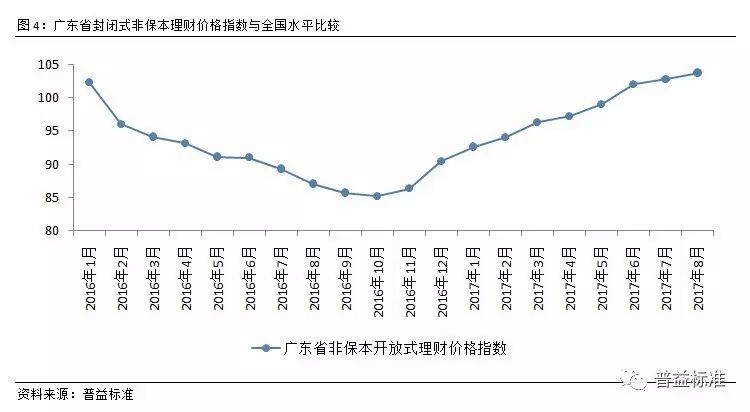

广东省非保本开放式理财价格指数继续平稳上行。