对普通个人投资者而言,投资不能只追求收益,更要关注风险、收益的相对均衡。

我在2019年就向大家介绍过

经典的“股债二八”配置策略,简单来说就是通过配置80%的债券仓位平滑波动并构建利润“安全垫”,再通过配置20%的股票仓位增厚收益。

近三年,也有许多股债“混搭”产品发行。我今天就为大家做一个简单梳理。

从基金“含权量”角度出发,可以将股债“混搭”基金分为两大类,分别为

混合型基金和债券型基金大类下的一、二级债基。

我们重点来看看混合型基金中的偏股混合型基金和偏债混合型基金。

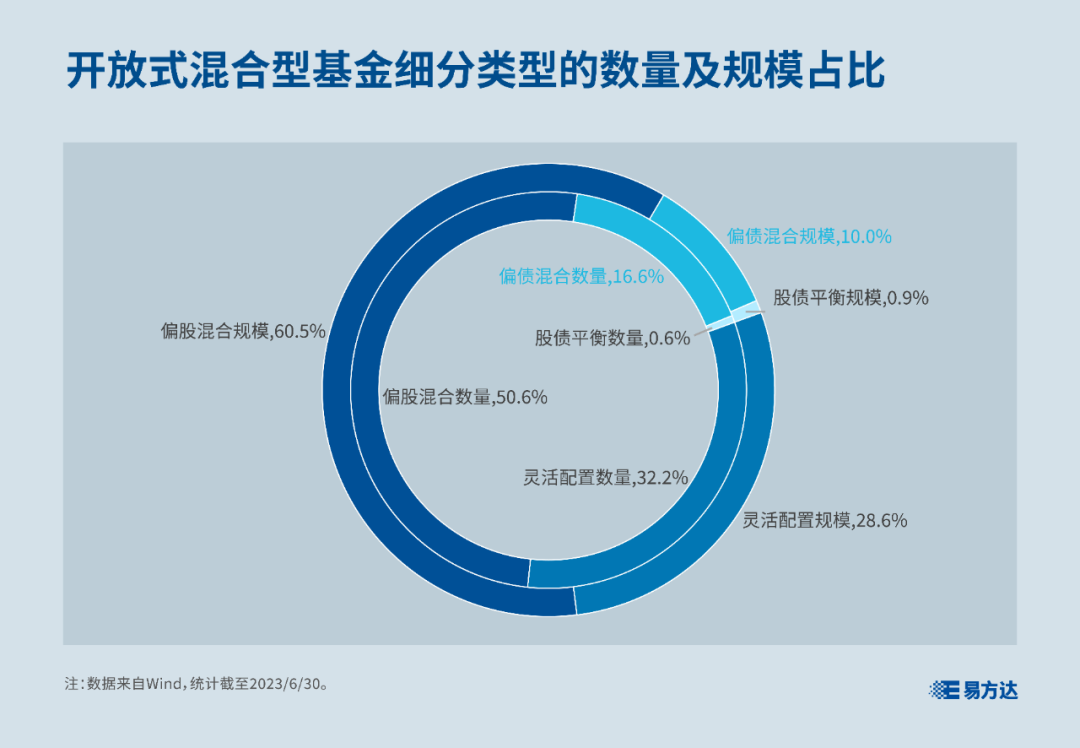

根据Wind数据显示,截至2023年6月30日,市场上的混合型基金中,占比最大的就是偏股混合型基金,数量和规模比重均超过50%;偏债混合型基金则占同期全部混合型基金数量的近17%,规模的约10%。

在“含权量”上,

偏股混合型基金的股票仓位一般超过60%,而大多数偏债混合型基金的股票仓位最多不超过50%。

需要提醒大家的是,在已明确偏股或偏债的前提下,每只混合型基金的权益仓位比例仍然是各不相同的,比如基金合同约定股票仓位上限不超过50%和不超过30%的混合型基金,都被称为偏债混合型基金,这就导致混合型基金间的业绩表现差异很大。

以万得偏债混合型基金指数和万得偏股混合型基金指数分别代表偏债混合型基金和偏股混合型基金,回顾近10年历史表现,可以发现,

股票仓位较低的偏债混合型基金的年化收益率也要相对低一些,

约为6.9%,而偏股混合型基金的年化收益率则超过10%。

对应地,偏债混合型基金的波动也更小,

其年化波动率约为4.2%,而偏股混合型基金的年化波动率则超过20%。

说完股债仓位分配没有统一标准的混合型基金,下面讲讲股债仓位分配有明确限制的一、二级债基。

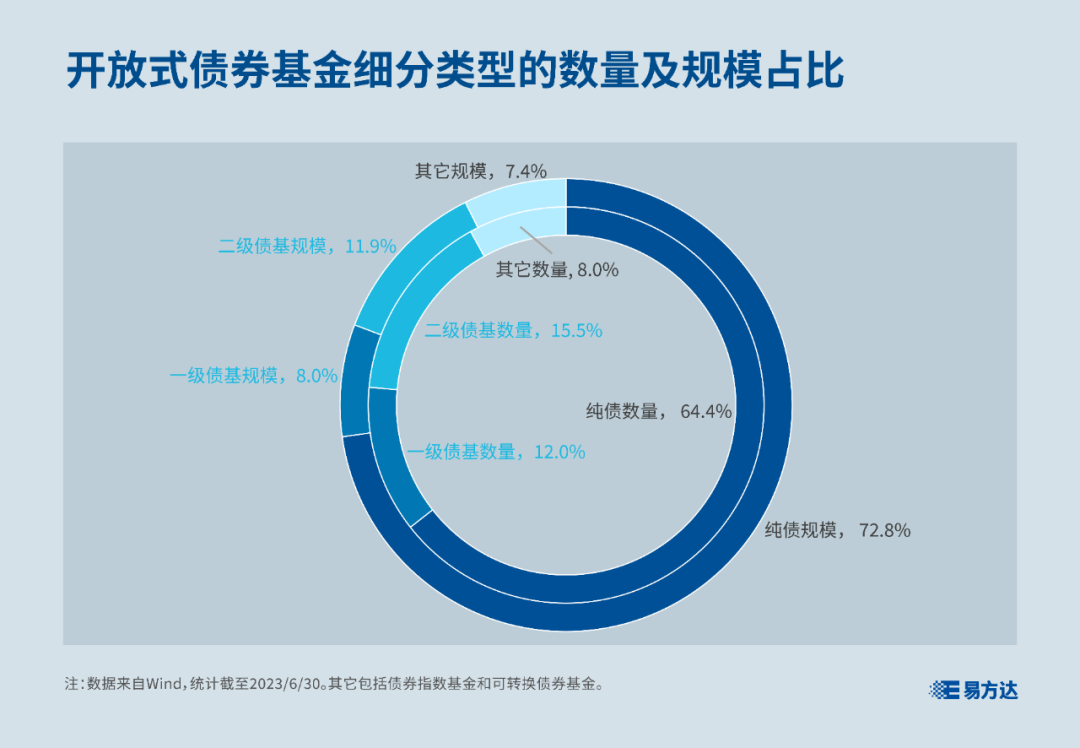

根据Wind数据显示,截至2023年6月30日,市场上的一、二级债基产品数量合计约900只,占开放式债券基金总数的近30%,产品规模约1.6万亿元。其中,

二级债基不论在数量上还是规模上,都略微超过一级债基。

前面提到,一、二级债基由于归属于广义的债券型基金产品,所以股票仓位上限最高就是20%,那为什么又要分一级、二级呢?

因为两类基金参与权益资产投资的方式不同。

一级债基主要通过新股申购(仅网上)、参与增发、可转债【根据《可转换公司债券管理办法》,可转债是指公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票的公司债券,属于《证券法》规定的具有股权性质的证券。】转股等方式投资股票市场,不直接从二级市场参与投资。

相比一级债基,二级债基则可以直接通过二级市场参与股票等权益类资产的投资,

形式更加灵活。

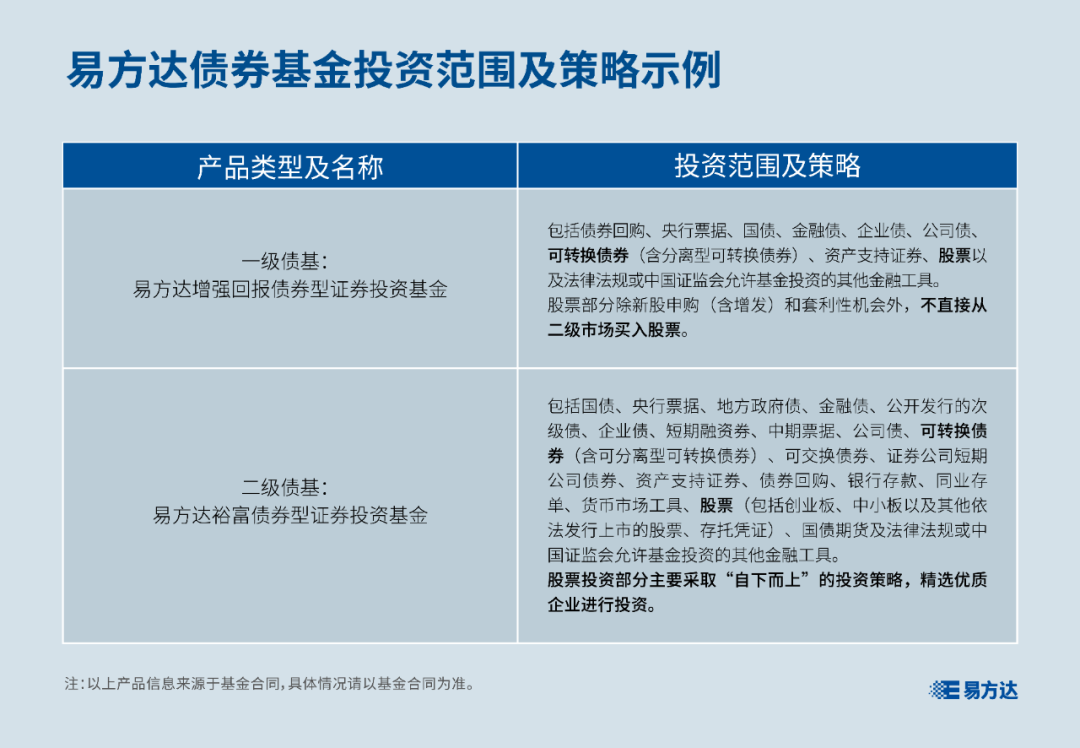

以易方达增强回报债券型证券投资基金和易方达裕富债券型证券投资基金为例,前者属于一级债基,合同明确“不直接从二级市场买入股票”,而后者属于二级债基,合同明确可以“精选优质企业进行投资”。

不同的投资策略使得一、二级债基的业绩表现也有所不同。以万得混合债券型一级基金指数和万得混合债券型二级基金指数分别代表一、二级债基,回顾其近10年的历史表现,可以发现,

二级债基的收益、风险均整体高于一级债基。

具体来看,二级债基年化收益率达5.86%,年化波动率为5.35%;而一级债基的年化收益率仅为5.15%,年化波动率则不到3%。

那么二级债基的“含权量”究竟如何测算呢?看下文。

二级债基的投资范围主要包括国债、央行票据、地方政府债、金融债、企业债、短期融资券、公司债、可转换债券、资产支持证券、债券回购、银行存款等固定收益类品种,以及股票(包含创业板、科创板等经中国证监会核准或注册上市的股票、存托凭证)、权证等权益类品种。

在具体讲解二级债基的“含权量”测算方法前,首先需要明确何为可转债。

可转债,全称“可转换公司债券”,即公司依法发行、在一定期间内依据约定的条件可以转换成本公司股票(即“正股”)的公司债券。

可转债的价格会随公司正股股价波动,是含有“股性”的债券,因此一般来说会比普通债券的波动更大一些。

所以,在同等条件下,基金持有的可转债比例越高,长期的预期回报就可能更高,但净值波动也会相对更大。

在明确可转债的定义及风险收益特征后,下文将以实例讲解如何测算二级债基的“含权量”。

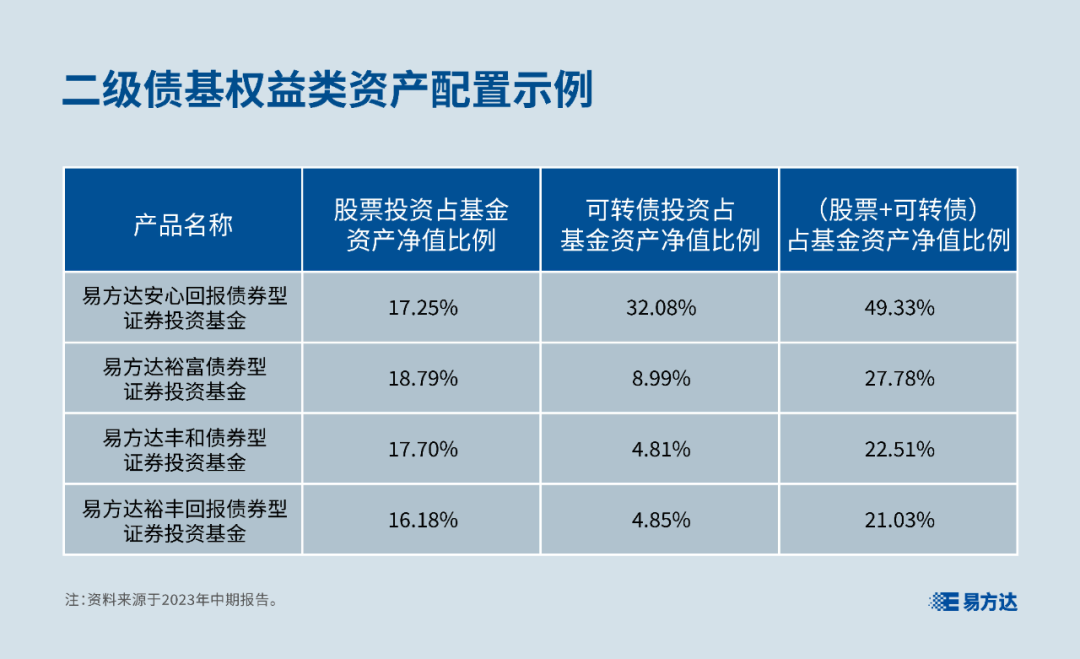

以易方达基金旗下的部分二级债基产品为例,虽然其股票仓位均不超过20%,但可转债仓位差异较大,比如易方达安心回报债券型证券投资基金的可转债仓位就超过了30%,但其依然属于二级债基分类。

二级债基之所以常常被一些投资者视为“稳中求进”的选择,正是因为它会投资股票、可转债这些预期收益更高、波动更大的品种。