境外母公司或子公司设立时未办理外汇登记备案问题主要来源于2008年以前外商投资企业可享受二免三减半,并且享受15%的优惠税收税率,因此大量沿海地区企业家先到香港设立壳公司返程投资到境内,改装成外商投资企业。近年来跨境电商兴起,大量跨境电商企业需要在香港或者海外设立公司用来收款运营之用。由于中国存在着大量设立境外公司的中介,因此设立这些公司也就不需要老板们超心了,若不是企业做大后,有上市的打算,估计这辈子也不会想到这也会是一个问题。

外汇管理相关文件较多,本文将系统输理造成公司上市障碍的相关法规,并结果相关案例给予企业解决之道。

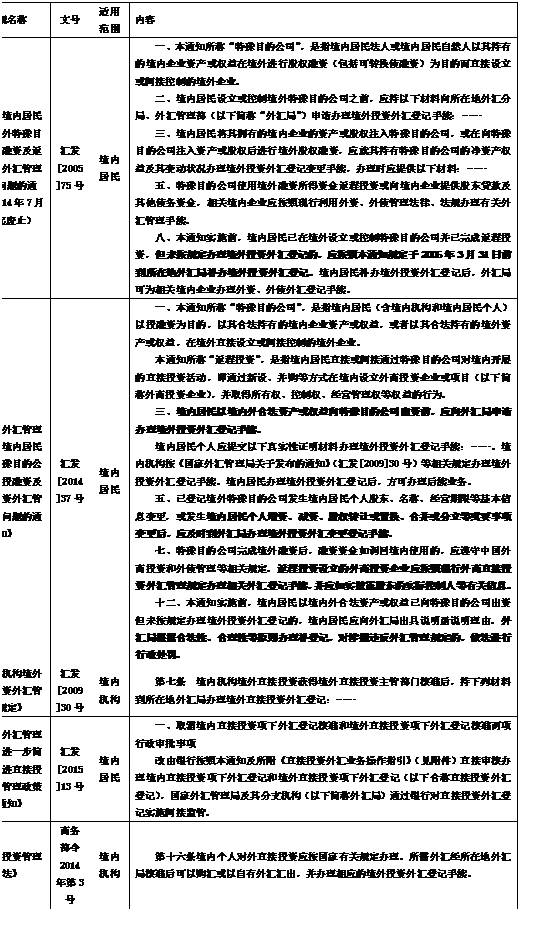

一、 法律法规规定

2005年颁布的汇发[2005]75号文规定了“境内居民设立或控制境外特殊目的公司之前,应持以下材料向所在地外汇分局、外汇管理部(以下简称“外汇局”)申请办理境外投资外汇登记手续”,其中“特殊目的公司”是指“境内居民法人或境内居民自然人以其持有的境内企业资产或权益在境外进行股权融资(包括可转换债融资)为目的而直接设立或间接控制的境外企业。”此时需要外汇登记手续办理范围还比较窄,仅限于“境外股权融资”目的设立的公司。同时75号文还规定了,返程投资也需要履行外汇登记手续。

2014年新颁布的汇发[2014]37号文扩大了“特殊目的公司”的范围,变成了“境内居民(含境内机构和境内居民个人)以投融资为目的,以其合法持有的境内企业资产或权益,或者以其合法持有的境外资产或权益,在境外直接设立或间接控制的境外企业”。此时特殊目的公司范围变得无比大,如果认为实业投资也属于投资行为的话,那么在境外设立的所有公司都必须履行外汇登记手续。

对于境内机构在境外设立公司的外汇登记手续在“汇发[2009]30号”文及“商务部令2014年第3号”均有规定,但是对于境内自然人设立境外公司如何办理外汇登记手续却存在法规的空白,这导致有些地方外汇管理局甚至拒绝为境内自然人设立境外公司办理外汇登记手续。这也是导致大量境外设立的公司外汇手续不健全的原因。

75号文及37号文均规定了可以进行补充外汇登记手续,但是同时也有“涉嫌违反外汇管理规定的,依法进行行政处罚”的规定,因此进行补充登记有被处罚的风险。

二、案例研究

(一)亿诺焊接

公司自2006年1月设立至2016年6月之前为外商投资企业,其外资股东为INNOTECCO.,LIMITED。INNOTEC于2005年由境外自然人TuerkYan、TrentinSergio与境内自然人申朝旭投资设立,境内自然人持股27.1%,未形成对INNOTEC的控制,并且不存在以其持有的公司资产或权益在境外进行股权融资为目的而设立的情形。因此,INNOTEC不属于《国家外汇管理局关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知》(汇发[2005]75号)规定的特殊目的公司,未根据75号文办理境内居民个人境外投资外汇登记,公司已就设立时不存在返程投资情况出具《声明函》。

2014年,国家外汇管理局以《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号)取代了75号文,若外汇管理部门根据37号文认为公司设立之时需要办理外汇登记而未办理,存在被外汇管理部门处罚的风险。针对此风险,俞凯、徐建承诺:对未办理及补办境内居民个人境外投资的外汇登记手续可能发生的外汇管理部门处罚均由其二人承担,与亿诺焊接无关。INNOTEC于2016年6月已将其持有的亿诺有限全部股权转让给实际控制人俞凯、徐建,公司变更为内资企业。截至本说明书签署日,INNOTEC已经决议注销,与公司经营不存在直接关系。

亿诺焊接前身系外商投资企业,母公司在境外设立时未办理外汇登记。其公开转让说明书将其解释为按照公司设立时75号文规定,由于境内自然人未实现控制,因此不属于75号文规定的特殊目的公司,不需要办理登记。2014年37号文扩大了外汇登记范围,由公司股东作出了承诺,若因补办外汇登记手续产生损失,由股东一律承担。同时挂牌公司股份已转让给境内自然人股东,境外公司已启动注销手续。

(二)库克音乐

2、 香港库客唱片有限公司

香港库客唱片有限公司系根据《公司条例》(香港法例第 32 章)于 2011 年 1 月21 日在香港注册成立的有限公司,公司地址为香港上环苏杭街 49-51 号建安商业大厦 7 楼 D2 室。公司股本为 10,000.00 元港币,分为 10,000 股,每股 1 元港币。公司自成立至今,每年按照《商业登记条例》(第 310 章)规定进行登记,并完成历年申报。公司股东出资情况如下:

根据《境外投资管理办法》(商务部令 2009 年第 5 号)规定,境内企业在境外进行的投资应报省级商务主管部门核准;根据《中华人民共和国外汇管理条例》(国务院令第 532 号)规定,境内机构向境外直接投资的应当按照国务院外汇管理部门的规定办理登记。而香港库客在设立时由中介机构代为办理,未取得商务主管部门的批复也未办理外汇登记手续,企业设立存在瑕疵。

由于公司自成立至今,注册资本一直未实际缴付且无实际运营, 2016 年 3 月 7日,北京库客音乐股份有限公司召开 2016 年度第二次临时股东大会,决议注销香港库客唱片有限公司。同时,公司实际控制人承诺,公司注销期间不开展任何经营性活动,如因香港库客设立瑕疵而受到相关行政主管部门处罚时,其愿意承担全部责任。

经与商务主管部门及外汇管理局等行政机关沟通,目前无法补办批复手续,也无法出具相关确认文件。

综上,香港库客虽然在设立时存在瑕疵,但鉴于香港库客规模较小,拟投项目不危害国家主权、安全和公共利益,且设立后注册资本未实际缴付也未实际开展经营业务,而且目前已启动注销手续。因此,上述情形不构成库客音乐此次在全国中小企业股份转让系统挂牌的实质性障碍。

香港库客系挂牌公司的子公司,其公开转让说明书中承认设立时未履行外汇登记手续存在瑕疵,但是由于其规模小,且已启动注销手续,因此不属于挂牌的实质性障碍。

(三)勃朗科技

(1)李利昕设立勃朗精密未经外汇管理局批准的说明

2014年2月3日,李利昕未经外汇管理局的批准,购汇1800美元后直接汇至境外与ParasDahal设立勃朗精密。持股比例为:李利昕持9999股、ParasDahal持1股。

2015年4月1日,国家外汇管理局苏州市中心支局出具苏汇检告字【2015】1号行政处罚告知书,对李利昕上述行为给予警告并处罚款人民币5000元。

同日,国家外汇管理局苏州市中心支局国际收支科出具《证明》,李利昕上述行为构成程序性违规,非实质性违规,不对境外投资行为构成实质性影响。

李利昕出具书面承诺:“本人承担因上述行为产生的全部责任和损失。”

根据国家外汇管理局苏州市中心支局出具的行政处罚告知书和国家外汇管理局苏州市中心支局国际收支科的证明,李利昕未经登记向境外直接投资的行为虽构成违规,但仅是程序性违规,不构成实质性影响,因此不构成重大违法违规行为,对公司股票在全国股份转让系统挂牌不构成实质性障碍。

勃朗精密系挂牌公司的子公司,因该公司设立时未履行外汇登记手续公司股东被外汇局罚款5000元,公司股东作出了承担全部损失的承诺,外汇管理局出具了非重大违法行为的证明。

三、解决之道

从上述案例研究上看,未办理外汇登记手续主要分为挂牌公司的母公司未办理,及子公司未办理两种情况,其解决方法主要包括补办手续、大股东承诺承担损失、外汇管理局出具非重大违法行为等。下面分情况说明笔者对可行的解决方法建议。

(一)子公司未履行外汇登记手续

挂牌主体的子公司未履行外汇登记手续,可以通过补办手续或者注销后重新设立的方式解决。由于补办手续存在被处罚的风险,勃朗科技就因此被处罚了。被处罚后若不能取得外汇管理局非重大违法行为的证明的话,将影响公司挂牌。

因此笔者认为,子公司未履行外汇登记手续的最佳解决方案是将原违规公司注销,并重新按照正常手续重新设立新的公司,将公司被处罚风险降到最低。

(二)母公司未履行外汇登记手续

由于公司设立不合法将影响到挂牌公司设立的合法性,因此解决该问题更应当慎重。根据2005年75号文,当时规定的“特殊目的公司”范围还比较窄,仅限于实际控制并且是以股权投资为目的设立的,因此可以先根据实际情况,解释为按照当时的75号文,该境内自然人未实际控制或者非以股权投资目的设立,因此不属于需要办理外汇登记手续的公司。因2014年37号文扩大的“特殊目的公司”的范围,因此需要在挂牌前,由境外公司持有挂牌公司的股权转让给境内自然人,同时出具承担所有因未履行外汇登记手续产生的损失。最后应当尽快将原境外母公司注销。

“解释为非特殊目的公司”+转让股权是一种比较理想的方案,实际操作中可能存在无法解释为“非特殊目的公司”或者无法转让股权的可能。这时候就需要及时补办外汇登记手续。补办手续时应当注意两点:

(1)通常补办前公司股东会被处以一定金额的罚款,如果被处罚款需要取得非重大违法行为的证明,否则将影响公司挂牌;

(2)在补办以后仍需要公司股东承诺承担所有因未办理外汇登记手续的损失。