1

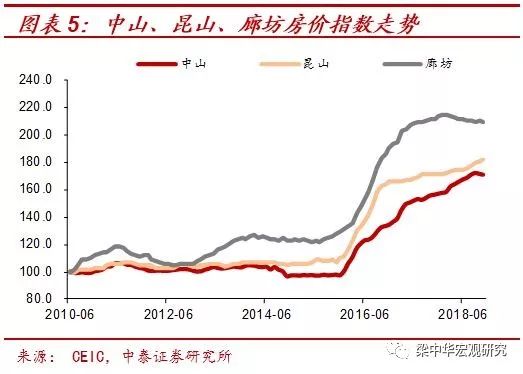

、小城房价涨幅前所未有。

过去的

10

年时间里,我国房地产市场价格总共经历了三波上涨,但

15

年以来的本轮上涨却完全不同于前两波:本轮上涨时间最持久,涨幅也最大;之前中小城市房价整体涨幅并不明显,一线城市房价涨幅最突出,但本轮是各线城市房价全面大涨。例如涨幅靠前的中山、昆山、廊坊房价在之前的五六年时间里一直走平,中山市甚至还略有下跌,但

2016

年以来这些城市房价全部开启大涨模式。

2

、大涨背后的动力和隐忧。

我国城市建设用地面积扩张速度远高于城区人口增速,是之前中小城市房价一直未大涨的主因。但从

2014

年开始,全国楼市出现供给过剩,棚改货币化刺激推动了中小城市房地产销售高增、价格大涨的局面。现在全国各线城市房价全面偏高,即使小城市的房价收入比也远高于国际水平。而第一代“婴儿潮”会加速退休,他们的资产绝大部分配置在了高度泡沫化的房地产上,未来几年老龄化和地产泡沫会形成共震。近几年中小城市房地产市场并没有供给减少的迹象,潜在供给依然很高,且二手房市场很小,一旦强刺激政策有所减弱,甚至开始退出,中小城市的房价会再度面临风险,刺激政策确实到了想停却又不能停的时候了。

3

、“醉”在其中,留一份清醒。

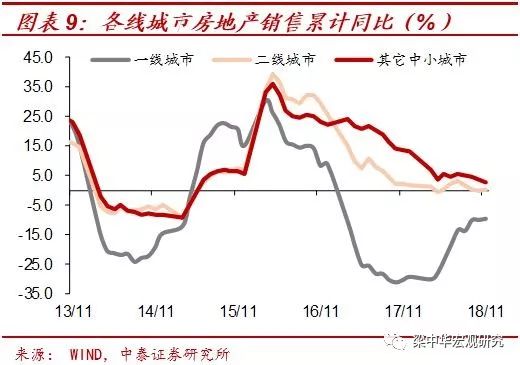

2017

年以来,北京、上海、厦门等城市的房价已经开始明显回调,近期房地产有所松动的城市也主要集中在前期涨幅较大、价格面临调整压力的地区。

2019

年中小城市的房价将面临考验,而最大的不确定性依然是政策。不过无论政策如何选择,只能选择延后或提前泡沫的破灭,很难阻止。作为普通的投资者或购房者,当资产泡沫来临的时候,赚钱最快的方式是拥抱泡沫,但当泡沫到了失去理性的时候,“醉”在其中的同时,也要保留一份清醒。

小城房价涨幅前所未有

根据国家统计局的数据,过去的

10

年时间里,我国房地产市场价格总共经历了三波上涨,累计涨幅达到

38%

,但

15

年以来的本轮上涨却完全不同于前两波。

一方面,本轮上涨时间最持久,涨幅也最大。

08

年之后,全国房价第一波上涨是从

09

年

2

月到

11

年

8

月,持续时间为

30

个月,累计涨幅达到

14%

,在随后的

9

个月时间里回调

2.3%

;第二波是从

12

年

5

月到

14

年

4

月,持续时间为

23

个月,累计涨幅有

6.2%

,但在之后的一年时间又回调了

5.3%

;第三波是从

15

年

3

月至今,持续时间为

44

个月,涨幅高达

24%

,上涨时间和涨幅都远超前两波。

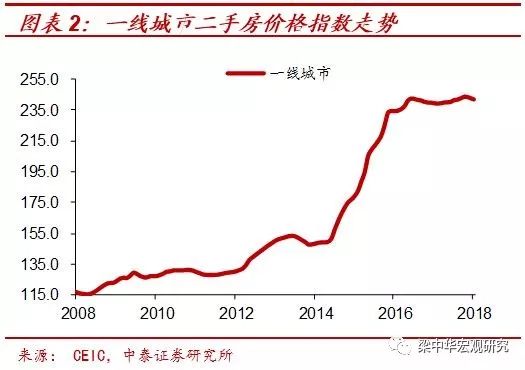

另一方面,之前中小城市房价整体涨幅并不明显,一线城市房价涨幅最突出,但本轮是各线城市房价全面大涨。

在

09-15

年的六年时间里,一线城市房价整体涨幅有

30%

,远高于二线城市的

12%

和三四线的

8%

。尤其是

14-15

年,绝大部分中小城市房价出现大幅下跌,基本抹平了前几年的涨幅。而从

2015

年以来,一线城市房价累计涨幅达到

44%

,二线

33%

,三四线城市整体也有

33%

。

从具体城市来看,中小城市的房价涨幅也比较靠前。

按照百城房价的统计数据,

2015

年

3

月至今房价涨幅最大的城市并不是一线大城市,而是中山市,涨幅高达

76%

,紧随其后的是东莞,也在

70%

以上;昆山、廊坊、珠海、惠州、保定、佛山、嘉兴的房价涨幅均超过

50%

;合肥、南京、海口、武汉等在二线城市中房价涨幅靠前。

如果纵向看一下具体城市的房价历史数据的话,中小城市本轮大涨的特征就更为明显。

例如涨幅靠前的中山、昆山、廊坊房价在之前的五六年时间里一直走平,中山市甚至还略有下跌,但

2016

年以来这些城市房价全部开启大涨模式。此外,我们看了

100

个城市的房价历史数据,发现湘潭、常州、洛阳、潍坊、湖州、扬州、日照、烟台等绝大部分小城市,以及杭州、重庆、天津、成都、长春、昆明、南昌等大多数二线城市都是这样的规律。

大涨背后的动力和隐忧

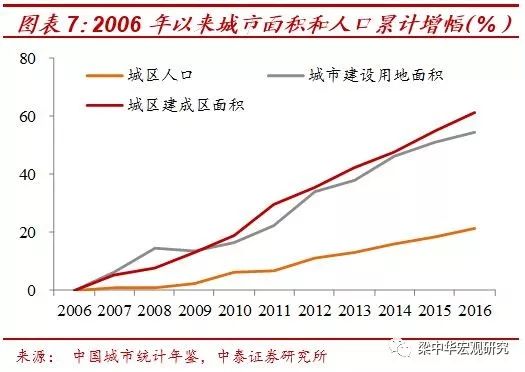

为什么绝大部分城市的房价在

2010-2015

年之间几乎未涨呢?主因在于供给扩张。

尽管随着城镇化的快速推进,城市人口在增加,但城市的面积增加得更快。过去的十年时间里,各地都在推进新城开发,增加商品房的供给。根据中国城市统计年鉴的数据,

2006-2016

年我国城市建成区面积累计扩张了

61%

,城市建设用地面积扩张

54%

,而城区人口只增加了

21%

。

商品房供给增长过快的一个直接结果是,到

2014

年的时候我们就开始发现:建的房子太多了!

商品房待售面积在

2016

年甚至飙升到

7

亿平米以上的历史最高位。正是由于供给过剩、库存积压,才出现了

14-15

年的各线城市房价下跌,尤其是很多中小城市几乎抹平了之前

5

年的全部房价涨幅。

既然供给过剩,为何大部分城市在

15

、

16

年后房价又出现大涨呢?关于这个问题,其实大家已经讨论比较多了:面对房地产市场库存高企和房价的下跌压力,政府从

2015

年开始大幅提高棚改安置的货币化比例,从不到

10%

快速提高到

50%

以上。

在棚改货币化的刺激下,近三年我国中小城市的房地产市场出现了销售高增、价格大涨的局面。去库存的效果也非常明显,全国商品房待售面积回到了

2014

年的水平,住宅待售面积甚至回到了

2013

年的水平。

但是政策刺激带来的负面影响是,之前全国房价是一线大城市偏高,而现在是二三四五线城市房价全面偏高,泡沫风险凸显。

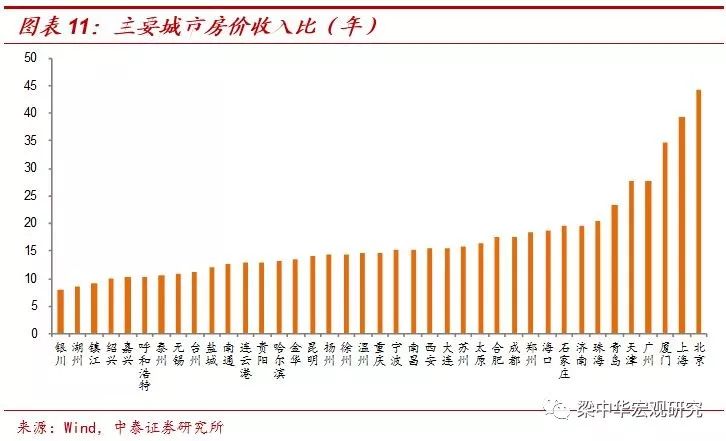

全球绝大部分国家的房价收入比都在

15

倍以下,而当前我国绝大部分城市的房价收入比都超过了

15

倍。这意味着绝大部分城市的居民即使将全部收入都用来买房,至少也需要

15

年时间,如果日常开销花去一半,那就需要

30

年才能买房。如果再考虑到父母和子女的开销,现在各线城市的房价已经高到单独依靠夫妻双方的力量都买不起的地步,只能依靠“六个钱包”去支付。

而如果我们将全国普遍的高房价和中国的老龄化联系起来,未来面临的问题会更大。

过去的十多年是我国第二代“婴儿潮”(

1982-1992

年出生的人口)结婚买房的时间,而他们买房的经费很大程度上依赖于第一代“婴儿潮”,因为中国有父母帮助子女买房的习俗。但从经济学上来分析,父母帮助子女买房是一种储蓄,也是子女面临的“隐性”负债,因为子女有赡养老人的义务。

未来十年,第一代“婴儿潮”会加速退休,而他们的资产绝大部分配置在了高度泡沫化的房地产上,一旦房价下跌,从哪里获得经费养老?而为了养老,是否需要卖房?这其实是未来几年就不得不面对的问题。

而事实上,大城市长期有人口的流入,对房价会有一定支撑,中小城市的高房价要想维持却是很困难的。

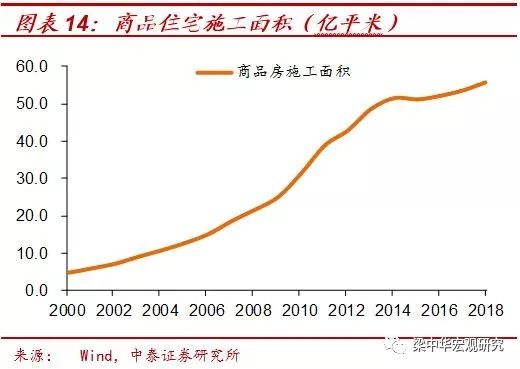

一方面,中小城市房地产市场的潜在供给依然很高。

从全国层面来看,房地产市场在

2014

年就出现了供给过剩的局面,否则不会出现价格下跌、库存高企的情况。但是在政策刺激下,我们并没有看到供给有减少的迹象。新开工住宅面积在

14-15

年短期下滑后,连续三年回升,今年前

11

个月再度回升到了

14

亿平米的高位,施工面积也是从

14

年的

51

亿平米一路攀升至今年前

11

个月的

56

亿平米。

尽管当前房地产的名义库存水平很低,但是这个库存统计的是已经竣工而未销售出去的商品房面积,并不能代表房地产市场的供给状况。房子和普通商品不一样,存续时间要几十年,官方统计的库存水平降低仅仅表示房子所有权从开发商手里转移到了居民手里,而当前居民持有的供给是非常庞大的。

按照我们的测算,过去三年我们不仅能够保证每年

11

亿平米以上的住宅销售,每年累计新增的销售面积就足以完全消化掉当年的地产高库存。

另一方面,中小城市的二手房市场远远小于一线城市

,尤其是三四五线小城市,新房无限量供给,大家更多愿意购买新房。这也导致一旦价格转向,很难找到买家接盘,存量的二手房价格下跌会更快。这种情况在

14-15

年的中小城市就已经发生过,接下来大概率还会重演。

在一个供给过剩的市场,供给又没有减少,只有强刺激政策才能激发出足够的需求,支撑价格不仅能维持不跌,还能大幅攀升。而一旦强刺激政策有所减弱,甚至开始退出,中小城市的房价会再度面临风险,刺激政策确实到了想停却又不能停的时候了。