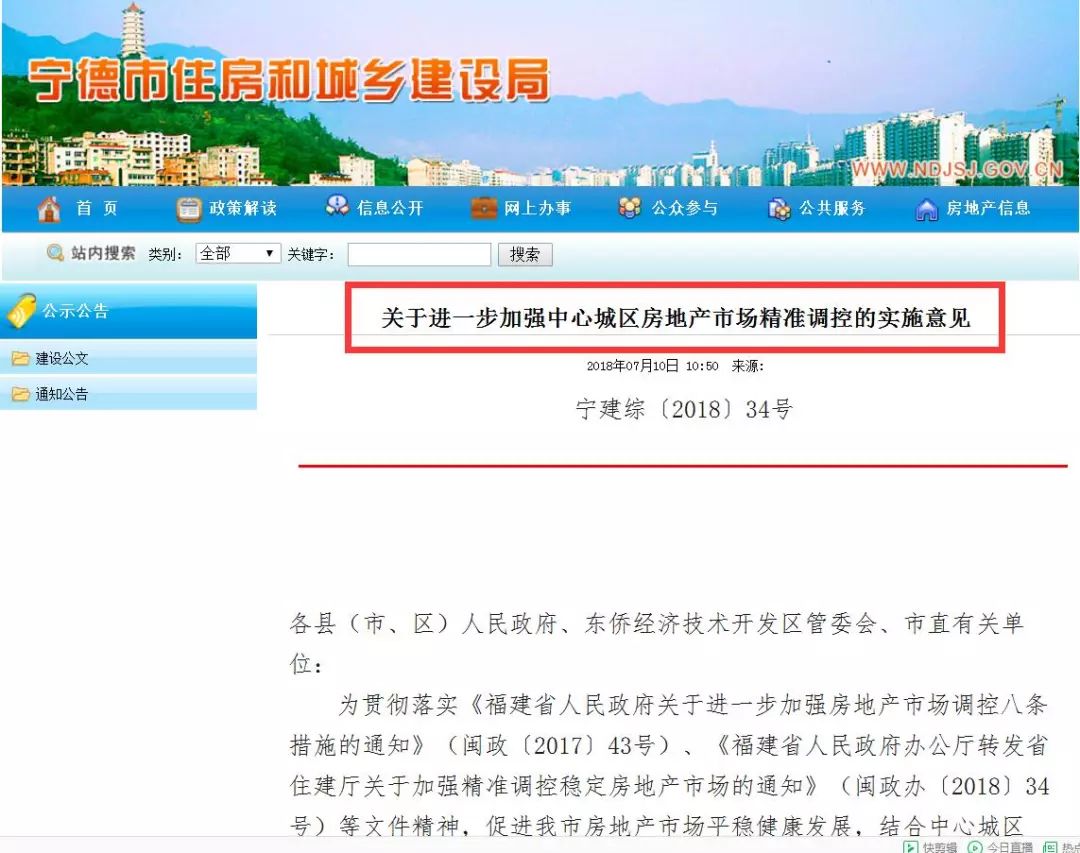

昨天(

7

月

10

日)下午,福建宁德市出台了楼市新政,其中关于限价的政策颇为引人注目。

这份文件的名称是“关于进一步加强中心城区房地产市场精准调控的实施意见(宁建综〔

2018

〕

34

号)”,其中对于中心城区房价做了非常详细、精准的规定:

总体目标。

中心城区新建商品住房均价在

2018

年

1

月份水平(

8882

元

/

平方米)的基础上,

每年涨幅控制在

6%

以内,

普通高层住宅(毛坯)预售均价实行最高限价,最高控制在

11000

元

/

平方米以内,控价目标由宁德市人民政府每年公布一次。

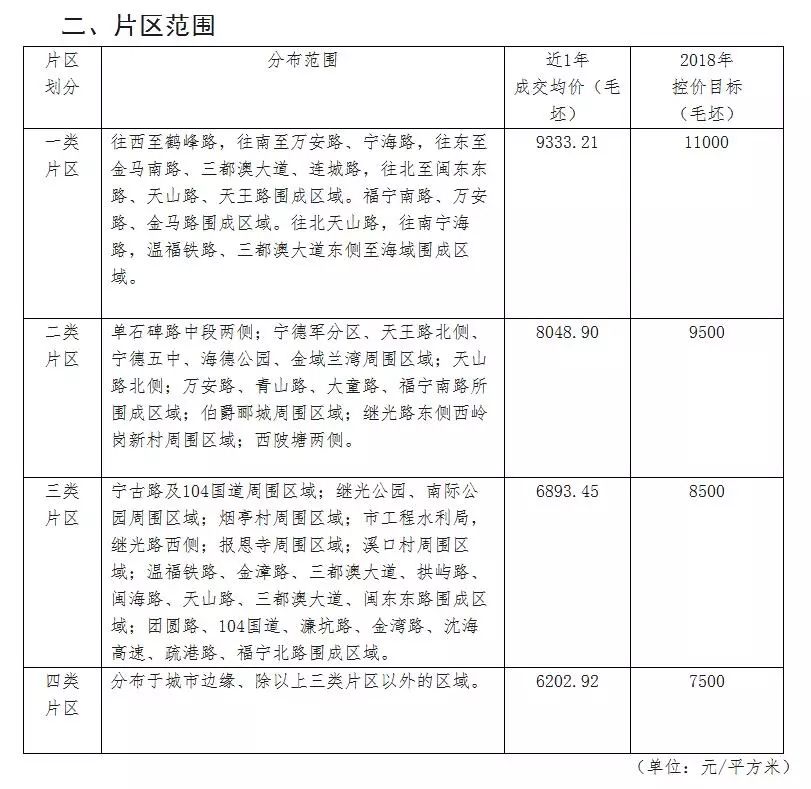

片区目标。

按照“总体有目标、片区有控价、调控有手段”的要求,中心城区结合城市行政区划、功能空间分布、区域住房供需状况等实际,以各土地级别和商品房网签均价为依据,划分

4

个调控片区,参考中心城区居民消费价格指数(

CPI

)、银行贷款利率和居民人均可支配收入增幅等因素,年涨幅控制在

6%

以内,

2018

年下半年涨幅控制在

3%

以内

。合理确定片区的地价、房价及车位控价目标。

上图就是宁德市“四类片区”商品房的控制目标价(涨幅不超过6%是指相比“今年年初价格”,表格第三栏为“过去一年均价”)。

由此可见,宁德的限价不仅精准到了幅度,还划分了片区,每个片区都有自己的限价。

至于

6%

的来历,官方文件的解释是:“参考中心城区居民消费价格指数(

CPI

)、银行贷款利率和居民人均可支配收入增幅等因素”。

目前全国的

CPI(居民消费价格同比涨幅)

为

1.9%

,宁德应该也差不多;房贷基准利率是

4.9%

,如果上浮

10%

就是

5.39%

;至于城镇居民收入,

2017

年宁德市扣除物价的增长幅度是

7.8%

(全国是

7.3%

)。

由此可见,

6%

的涨幅确定是基于这样一种原则:超过

CPI

,略微超过房贷利率(或持平),但低于居民收入增长幅度。

或许读者会说:这仅仅是福建一个地级市的规定,有讨论的价值吗?

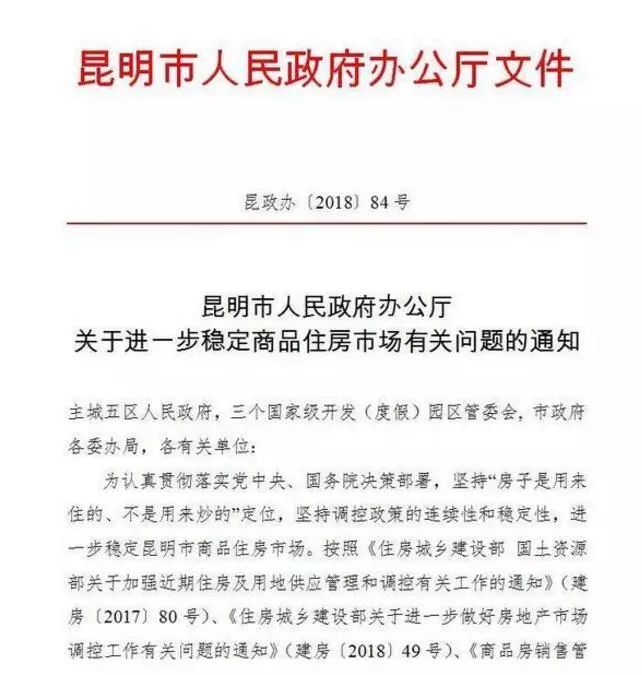

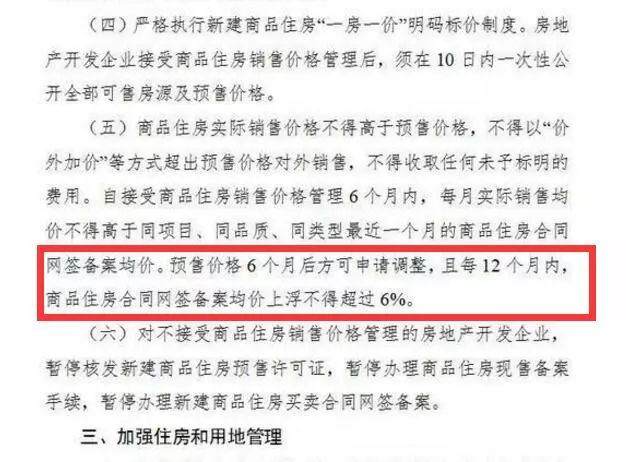

其实,

6%

的年度房价涨幅,已经不是第一次出现了。就在今年

7

月

1

日,昆明出台的“关于进一步稳定商品住房市场有关问题的通知”里,也做出了同样的规定(见下图)。

一个是西南地区的省会城市,一个是东南地区的地级市,不约而同在

2018

年

7

月出台政策,每年只准房价上涨

6%

,这绝对不是巧合。

相信未来会有更多的城市,公布

6%

的调控目标。

事实上,目前很多城市的房贷利率已经上浮

30%

到

40%

(比如惠州),相当于年利率

6.37%

到

6.86%

,显著高于

6%

。在这种情况下,买房还能保值吗?

其实,年涨幅

6%

和利率

6%

完全是两个概念。对于房价来说,年涨

6%

带有“复利(利滚利)性质”,而按揭利率则没有。所以,时间会带来神奇的效果。

下面我们计算一下:

假设一套

300

万元的房子,购房者首付

90

万元,贷款

210

万元,贷款年限

30

年,贷款年利率

6%

(相当于基准利率上浮22%)。

1

、购房成本

本金

90

万元。贷款部分(

210

万)按照

30

年、

6%

的年利率,总还款是

453.26

万元。总共支付款项是:

90+453.26=

543.26

万元。

2

、三十年后房屋价值

假设房子每年只准上涨

6%

,

30

年则相当于

1.06

的

30

次方乘以

300

万的原值。假设

30

年后,房屋因为老化需要打

7

折。这样可以计算出来,房屋到时候的价值是:

1206

万元。

当然,

30

年后这套房子还有旧改、棚改的可能。如果房子在一线城市、强二线城市,采取原地安置、套内面积

1:1

补偿的方式,其价值不仅不会打折,还会上升。即便按照不打折、不溢价计算,

也将达到

1723

万元。

可见,即便存在每年上涨幅度的限价,

但只要限价幅度的制定原则是:略高于房贷利率(或持平),略低于居民收入增长,显著高于

CPI

。那么,长线持有“有人口增量的城市”的房产,是完全可以达到抗通胀的目标的。

或许有读者会问:每年才让涨

6%

,这不只比银行理财多一点点嘛,比信托低一大截(大额可达

8%或以上

),我去买信托产品,不是回报更多?

买金融产品当然回报率看起来更高,但风险也更高。

在央行打破刚性兑付的情况下,各种理财的风险都在上升。民间借贷回报率更高,你敢去参与吗?一旦违约,就是血本无归。而房子一般不会,因为位置、配套(比如有无地铁、学位如何)都是确定的,其附属价值是透明的。而且在年涨

6%

之外,还可以自用,或者出租获得更多回报。

所以,在有显著人口增量的、高级别城市、相对好的位置购买住宅,显然是更安全的投资方式。

另外,

6%

的上涨幅度,也让我们看到了政府调控楼市的底牌:慢牛是获支持的,大涨大跌都是不允许的。

为什么要每年给

6%

的涨幅,而不是长期控制价格不涨?

因为不允许价格上涨,事实上就是持续降价(目前

CPI

为

1.9%

),这会影响买房欲望,也让开发商没有建房的欲望。

这样,整个经济就停滞下来了。短期让房价不涨是可以的,长期控制,就带来一系列负面问题。

致读者:

由于工作过于繁忙,从即日起对于微信公众号里留言咨询楼市的问题,每天只选择有代表性的回答20个左右。更详细的咨询活动,都转入“刘晓博说楼市”的知识星球内进行。希望读者理解。

欢迎加入刘晓博的知识星球,参与互动!