老吴说,我们现在正处在一个新的市场形态形成前的阵痛期,犹如分娩前,更像是怀孕的前三个月,这个时期特别重要,需要所有人精心呵护,大家诚惶诚恐。这一年,武汉房地产市场经历了什么——乱,难,痛,乱象可能还将持续,难处依然存在,疼痛短期内无法避免,然而,老吴说“唯有真心牵系,风筝方能高飞”。

首先,全国层面来看,房地产投资增速趋缓,住宅销售增速持续下降。

2017年的投资,从年初开始延续了2016年整体投资的上升势头,二三季度开始,无论是房地产开发投资还是住宅投资,增速放缓,更为明显的是住宅的新开工面积及商品房的销售面积增速下降——这

表明了一个信号:全国房地产市场从

2016

年开始进入调整期。

对比城市格局

来看,一线城市成交量下滑厉害,北上广深平均成交量几乎腰折,成交量下滑近50%,广州情况稍好。二线城市出现分化:中西部城市成交量升温,而长三角、珠三角、环渤海、京津冀等曾经较热的区域成交量下滑比较严重。成交量上升的几个城市,除了沈阳、大连、海口外其余主要为中西部城市,比较典型的为重庆,武汉与长沙、郑州等成交量下滑并不大,华东大部分城市下滑较严重。这一现象在三四线城市中表现更为明显,

区域分化更甚。

看到这里,大家可能会猜想,从以往的经验看,华东、珠三角等区域在市场反应上往往领先中西部区域,由于市场的传导效应,可能过段时间,中西部城市也会像华东一样,成交量大幅下跌,会是这样么?

成交量的下跌可能是受限购影响,也可能是供应不足。

那么我们来先看看供应情况。

对比2016年,很多热点城市从

供应来看下滑幅度远没有成交下降幅度大

,甚至部分城市供应出现上升,在这里,重庆又是个典型——2017年供应量上升。即使一些供应下滑的城市,新增供应量的下滑幅度并没有成交量下滑明显,下滑幅度在20%-30%,而成交的下滑幅度则高达40%-60%。因此,供应量的紧缩是成交下滑的重要原因,但绝不是决定性原因,限购限售等政策影响才是关键。

从供求关系来看

,对比2016年来看,虽然大部分城市在2017年出现缓解,但仍处在供不应求状态——大部分城市的供应比仍处在0.8-1.0之间,甚至部分城市还会低于0.8的供求关系。调控到目前为止并没有完全解决供求关系的问题——从这个层面看,中央到地方坚持房地产调控不放松是很有必要也将继续执行。

首先,看一组数据

2232

为2017年非常接近真实供应量值,反应了目前市场的新增供应量,监测数据来看,今年的新增供应量基本全部消化完毕。存量去化周期并未得到改善,仅

1.9

个月,华东地区为4—5个月,东北地区则长达18个月。存量,

350

万方,持续两年存货去化周期低于两个月,这属于一个相对不健康的市场形态,当一个城市的存货去化周期不足6个月时,市场处在一种比较危险的状态(我们通常认为存货去化周期在6-8个月为比较良性的状态)。

武汉已连续两年存货去化周期小于6个月,其中2017年末去化周期更是仅为1.9个月,全国最低。

同时,市场发展亚健康

除供应不够充足外,投放节奏失衡也是一个重要表现

,前两个季度供应量严重不足,到三四季度,尤其是12月,周度动辄20盘开盘,后四个月月均供应由前8个月的140万方迅速升至277万方。

从空间结构来看

,远成区成交突出,各组团中热点组团开始转移——江夏、大四新仍为热点区域,原热点区域,二三环的塔子湖、南湖等区域已不再热。

从产品结构来看

,90㎡以下偏紧凑户型成交不断下降;90-110㎡为刚需市场,成交稳定;110-140㎡增长幅度很高,舒适改善型三房产品非常受市场青睐。最值得关注的是180㎡以上的产品供应增长达5.3%。老吴表示坚持依旧坚持去年年初的观点,

2017-2022年武汉进入持续五年的豪宅高速增长发展期。

从城市发展阶段来看,武汉目前相当于北上广深十年前的发展水平,人口、规模、GDP等都相当,这些城市也是在那时开始进入豪宅发展的快速通道,豪宅占城市比率由1.5%- 1.8%迅速上升至2.5%-3%,武汉也将如此,我们在2017年也看到豪宅成交非常显著在增长。

一个关键词“房价” 三个数字

9401

,房管局公布的2017年全成交均价,第二个数字,

14016

,克而瑞统计的含装修案场销售权值均价,不含装修在13000左右;第一个数字,

18107

,全年二手房成交均价。

不过多解读,三个数字,市场主体——政府、购房者、企业,个中心态自己体会。

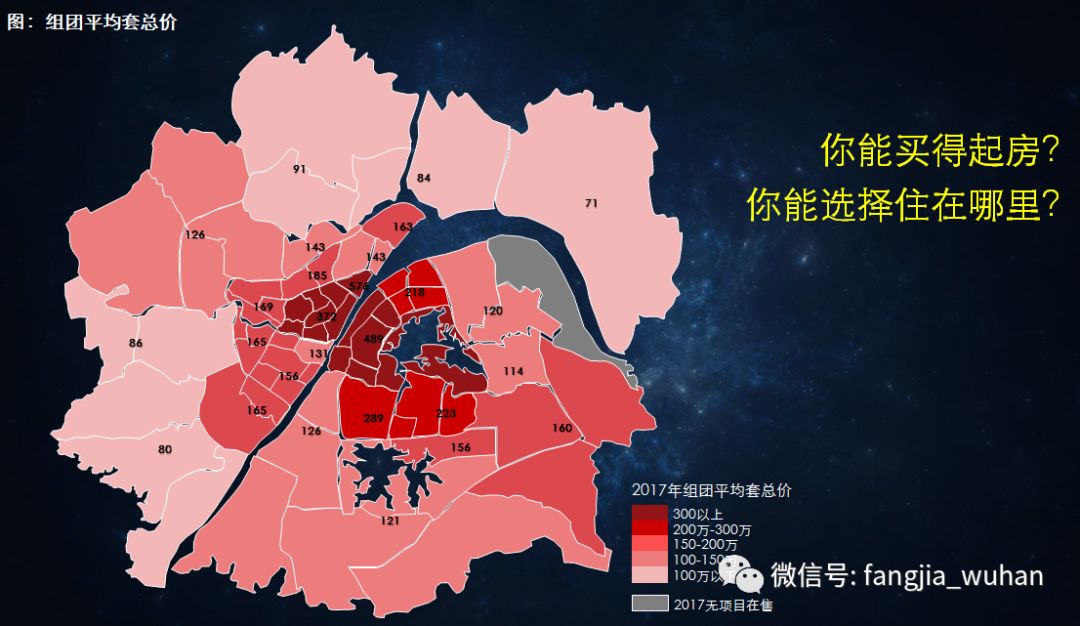

今天 你能买得起房么,你能选择住在哪里么?

一张图,看看你可以选择住在哪里。最中心,套均总价300万, 100万以内——图中浅色区域,武汉的边缘,在阳逻,在新洲。而对于多数人来说,想要配套舒适,交通便利,有医院有学校,三环内,最低150万预算。

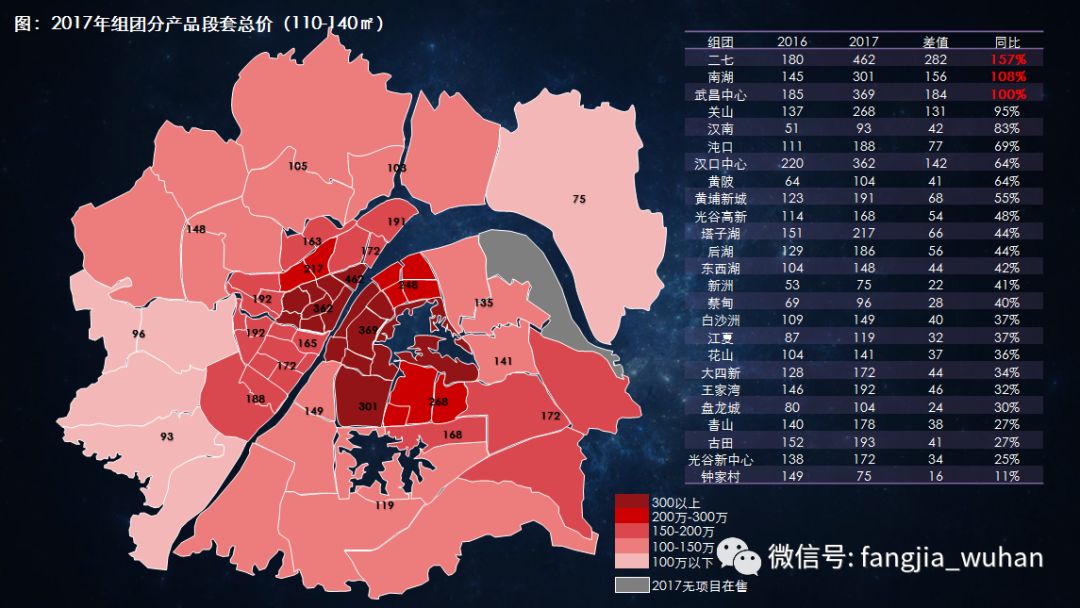

第二张图,110平米以下17年比16年初每套房子增长幅度,在很多区域超过50%。举例来说,原来,在塔子湖你可以100万买一套房子,到2017年,则需要149万;原来,在南湖 85万可以买一套110平米以下的房子,到2017年,成本增至117万。

老吴说,对于首次置业者,对于刚需,购房门槛增长是难以负担的,尤其是17年的市场,首付三成几乎买不到房。

而对改善群体(110-140㎡需求)来说,增长幅度会更高。如果你有两个小孩,你住的90平米两房,你想换120平三房,预算还有限,你有得选么?这是一个悲哀的话题。

豪宅,144平米以上,增长更惊人。

均价,可能只是一个数字,而从套均总价,从不同购房人群购房成本来看增长幅度,更可怕。这是我们今天面临的巨大压力,

限价,势在必行。

那么,二手房呢

从2017年武汉商品住宅新房与二手房成交量对比来看,新房成交量下跌30%,二手房成交量上涨30%。监测的24个组团中,15个组团新房-二手房倒挂,这使得购房成本增长更大。

无论新房,还是二手房,房价涨得触目惊心,涨得让人坐立不安,这就是今天武汉购房者所面临的困境。

视野:是什么导致了强劲需求和对价格的承受能力呢?

武汉政府十三五规划,两个数字:

10906——19000

1061——1250

GDP要从10906万,要增长到19000万,人口要从1061万,到1250万。而从17年政府工作报告的数据来看,GDP1.34万亿,常住人口约

1107

万人,任重道远。

要保持非常强的增长势头才能保证在十三五末的19000的GDP和1250万人口。武汉目前的增长幅度已很快,但相对来说难度仍较高。过往五年,武汉每年大学毕业生50万,20%留汉,有50万人留在了武汉,而政府提出的十三五百万大学生留汉计划,即大学生留汉比例要达40%。2016年,武汉人口增长15万,2017年达30万,两年45万,数字来看很多,好像也很容易,但对比一线城市来看,北上广深等城市,在过往城市快速发展的过程中,只有三至四年时间人口增长率达到了4%,其他基本在2%左右, 武汉从1061到1250要保持五年4.9%增长率。没有强大的产业支撑,没有吸引人口落户的政策,这一目标很难实现,这也是政府一系列举措的原因。

人来了——住在哪里

要达到房住不炒,住有所居,

未来武汉将有两类主要人群——住房和租房人群。

首先购的需求:参照城市人口增长、一线城市过住发展经历等,武汉的刚需强劲,这些刚需主要来自旧城改造,每年10万套,另外还有城市自身增长需求、城市人口导入等带来的,如婚房、人口迁移住房需求等也在10万套,整体需求在20万套左右。此外,改善需求,城市占比15-20%,因此年均整体购房需求25万-28万套。

租房者的需求:2016年末6000万方,110-130万套。

有那么多房源供应么——

根据测算,17年末,武汉整体住房保有量3.4亿㎡,380万套房左右。按户籍人口算,武汉有300万家庭,假设每户都有一套房子住,能投入到市场上的绝对的租赁房源在80万套左右,这样算来,还差30-50万套。随着人口增长,预计还将增加40万-50万套需求,2020年末,预计将有150-180万套租赁需求。因此租购并举,租售同权有很重要的意义。

城市发展、人口增长与房价过快增长的矛盾

从城市发展来看

——

要达到十三五规划人的口数量 ,人口增长率保持4.9%。参照北上广深以往的经验,这一周期往往是房价快速增长的周期,快速人口导入,将带来房价快速增长。届时房价年均涨幅将达11.1%,而2015年前房价年均复合增长率仅为6.7%。高于GDP,高于居民可支配收入增长。根据这一速度预测 ,到2020年城市均价将达14600元/㎡。

老吴

表示理解和支持政府的限价,甚至希望限价延长再延长,

否则房价将超常规发展。

根据政府到2030年的规划,人口将达2000万人。人口增长率4.2%,房价将增长至3万/㎡。

你相信么,你害怕么?

从租赁市场来看,租金绝对值及区域差值相对房价更平缓。

给购房者的建议

该不该买房投资,老吴说不要——因为,看不准未来方向,没有选择。如果实在想买,可以买写字楼,不要买甲级,买乙级写字楼,投资回报率可达6%。而对住宅来说,租金回报很低,如果一定要买住宅,建议2环内,500万以上豪宅,未来五年可以翻2.5倍。而随着房价的上涨,租金也会随之上涨。

市场面临的问题

1、五年间

130-140

万套

的购买需求

2、五年后

150-180

万套

的租赁需求

3、房价和租金增长压力

这是快速发展中的武汉在房地产行业发展层面遇到的巨大问题

,对于如何解决,老吴提出——

空间换时间

压缩房价增长空间,换取供应上升的时间。

政府在土地供应上已经加大力度了,出台了住宅用地供应中期规划( 2017-2021年),1.26 亿平方米,平均每年2500万方,分配比例,中心城区(三环内)与远城区,三七开。实际上,16年土地供应规模没上来,供应2300万方,成交仅1800万方,17年显著上升2700万方,土地供应上已经加大力度了,总量增长,比例来看,17年远城区61%,中心39%,成交占比较大的白沙洲,光谷新中心,蔡甸等区域显著放量,符合政府未来集供地结构计划的符合政府未来供地计划的29%和71%。关注远城区,关注整个城市未来发展结构性变化 非常重要。

老吴同时指出新的问题

——

远城区土地溢价率过高

,公开市场远城区所有土地几乎均有溢价,部分甚至出现熔断,表示对未来房地产市场有些担忧——远城区在配套完善度、产业的实现周期,人口导入强度上、未来产品溢价能力上,都还存在种种总量,过大力度关注远城区是否符合企业的发展战略呢,是否也应该关注29%的另外一个领域呢(中心城区)。

对于中心城区还是要保有信心,新增供应,10-16年成交土地里700多宗未建成,可建规模达6000万方,其中130宗未动工,可建规模超 3000万,这部分土地基本都在中心城区。

这

6000

万方土地在克而瑞投资决策系统地块发现板块均有包含,拿地可研性分析、一键生成报告等功能也均可实现。

老吴认为土地供应是充足的,存量土地7000万方,加上1.26亿,总共2亿规模,平均每年接近4000万方。

充足的供应会给市场

足够的信心,会形成存量,会让市场回到健康发展的轨道上来

,因此,关于未来——

对中长期武汉市场保有信心。