红色大剧《林海雪原》7月16日起在安徽卫视、山东卫视、黑龙江卫视首轮上星播出。其中,安徽卫视、山东卫视七点半档,黑龙江卫视十点档,错档播出。这是自2015年1月“一剧两星”政策实施后,首部三星联播的电视剧。

《林海雪原》三星联播,上星黄金剧场恢复“一剧四星”的可能有多大?

来源 | 传媒独家、品途商业评论

来源 | 传媒独家、品途商业评论

自2015年以来,国内开始全面实施“一剧两星”政策,让实行了10年的“一剧四星”政策退出电视剧舞台。时隔两年,国产剧行业风起云涌,天价片酬有增无减、热钱不断涌入、狗血剧依然活跃、视频网站崛起让电视台压力倍增……种种现象让这个领域呼唤着新一轮的政策导向和调整。

近日,多个消息渠道都透露,对于原创的精品剧,今年会恢复“一剧四星”的模式。所谓“一剧四星”,即一部电视剧可以同时在4家卫视播出。虽然广电总局目前尚未正式公布消息,但很多电视台都松了口风,也参与了总局的意见征求,“一剧四星”的实施或许已经箭在弦上。

如果“一剧四星”再次回归,本来就稀缺的播出平台将更加强势,也会倒逼目前电视剧生产方压缩过剩的产能,扭转和鼓舞原创剧的创作,对整个行业上下游都将产生重大影响。不过,随着电视台播出平台更加稀缺,很多剧上星会困难重重,更多的剧会转战网络,未来视频网站会加速成为电视剧的主战场。

红色大剧《林海雪原》7月16日起在安徽卫视、山东卫视、黑龙江卫视首轮上星播出。其中,安徽卫视、山东卫视七点半档,黑龙江卫视十点档,错档播出。这是自2015年1月“一剧两星”政策实施后,首部三星联播的电视剧。

尽管多方消息指向“原创剧本、有价值观的现实题材剧,有可能采用一剧四星的拼播模式,广电总局目前还在研究细则”,但此说法并未得到广电总局官方认证。

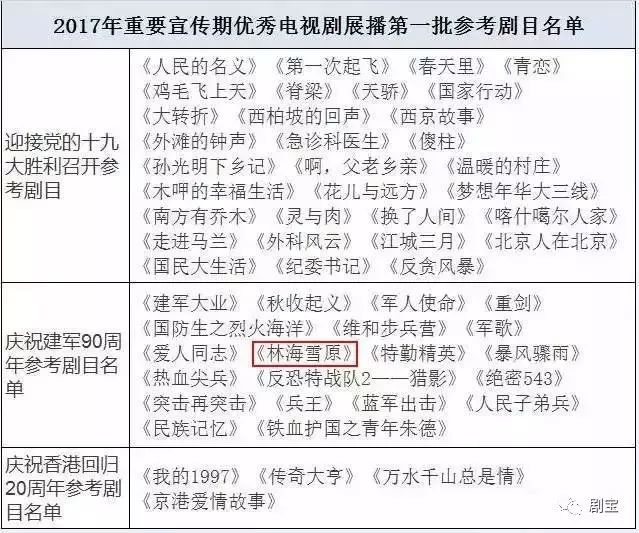

《林海雪原》是广电总局下发的2017年重要宣传期“庆祝建军90周年”第一批推荐播出参考剧之一,是特殊时间段的重点推介内容,也是首部三家卫视综合频道同天不同档播出的电视剧。

与1.5轮跟播剧类似,错档排播既符合“一剧两星”的要求,又能沾上大剧的热度和影响力,价格还不贵。而出品方也能卖出比二轮更高的价钱,制播双方一举两得。

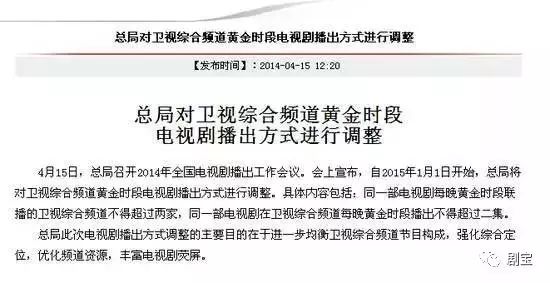

“一剧两星”模式从根本上说,是促进电视剧行业健康发展的一个方法,对缓解电视剧库存压力、加速制播循环起到了一定的积极作用。而且一部电视剧最多2家卫视播出,也使得电视剧荧屏“千台一剧”的情形改观,让电视观众有更多的选择。

但“一剧两星”发展到今天,最明显的两个变化:一是卫视间竞争加剧,两极分化严重。“演员片酬下调”、“全明星剧归来”、“电视剧题材多样化”等美好愿景并没有如期到来,反而让电视台的“马太效应”越来越明显,一线卫视拿最多的钱、播最好的剧、得最多的关注,三四线卫视所播剧几乎全是二三轮和低成本剧,关注度低,广告效益差,入不敷出;二是视频网站迅速崛起,与电视台争夺头部资源。从跟播,到同步,再到如今的先网后台、自制剧,成为电视台最大的外患,尤其是近期《外科风云》会员抢先看、《军师联盟》的网台风波,再次将电视台与视频网站间的战争白热化。

而且,爱奇艺、腾讯视频、优酷三家公司在2016年的版权内容投入预计就能达到100亿元,2017年更是在头部资源的争夺战中加大投入,购剧预算远超电视台。所以内忧外患下,首先要做的是抱团取暖,“1.5轮剧”“错档排播”便是机会之一。

“1.5轮”跟播指的是在首播的电视台播出到一半左右时跟播,《武则天》《芈月传》等大剧即采用这种方式,通过电视台的差异化剪辑、排播紧跟热度。《林海雪原》则更进一步,三家卫视同天开播,覆盖晚间档。

在与视频网站的竞争中,一二线卫视同样不轻松。《外科风云》的电视台播出方北京卫视、浙江卫视,《军师联盟》的播出方江苏卫视、安徽卫视都是一二线卫视,尚且抵挡不住视频网站的凌厉攻势,更何况温饱线上的三四线。

“一剧四星”模式虽然遥遥无期,但错档排播等新形式的出现,更大的现实意义则在于一致对外,增加了对抗视频网站的底气。

此前,一部大剧往往是两家一线卫视搭配两家二三四线卫视播出,错档排播等新形式亦趋向于此。一线卫视降低了购剧成本,在与视频网站头部内容的争夺中投入更多的精力和财力;实力较弱的跟播卫视花相对较少的钱,与一线卫视一样播同级别的精品大剧。

这对提升三四线卫视剧场的品牌度和广告收入,是积极有效的。不仅提升了电视台的整体影响力和覆盖度,也在一定程度上抵挡了视频网站区域性、时间、受众方面的覆盖优势。

4、制作方:分销渠道和收入增加,好内容有了更多播出机会

柠萌影业CEO苏晓曾表示:“一剧四星时代,至少2/3的项目公司还是能够赚钱,但一剧两星,已经变成2/3的公司要亏钱。”

“一剧两星”的出发点是缓解库存,但有大牌明星、大投资、大制作的电视剧被哄抢,中小成本剧要么二线,甚至三四线播出,要么根本没有机会上线,制作发行方同样承担风险,一定程度上造成了热门题材跟风,唯明星论、唯收视率的盛行。

相比较而言,错档排播的形式为优质电视增加发行渠道,不仅提高了电视剧的占屏率,制作发行方的收入和影响力也得到提升。同时也对内容提出更高的要求,督促制作方只有制作更加优质的精品内容,才有更多实力较弱的卫视愿意集合买剧。

对于献礼剧,广电总局要求:全国各级电视台要加强编排调控,确保重点台播出重点电视剧目。就《林海雪原》而言,安徽卫视、山东卫视、黑龙江卫视属于二三线阵营,此次错档排播,既是一次抱团取暖,也为电视台联播剧提供了新方向。

针对“一剧两星”的弊端,目前业内又在呼唤重回“一剧四星”,东方卫视一位工作人员告诉记者,从今年三月份开始业内都在讨论,广电总局内部召开了研讨会,邀请了业内多位代表发表意见、反复论证,目前业内已经达成了共识。

同时,中国电视剧编剧工作委员会也在积极推动,但至于何时能实施,还要等总局正式文件,目前尚没有确切的时间表。

视频网站单集破2千万,“一剧四星”能召回“失去的两年”?

来源 | 深壹

在文艺价值莫衷一是的年代,应避免使用“价值判断提前介入”的思维,去追求某种“善”。或许,这本身就是对市场秩序的再度破坏。

此次“一剧四星”政策调整方向——原创和精品。更着眼于,为IP挤压下的原创成熟项目倾斜资源,而不是拯救那些缺乏竞争力的三四线卫视。在“两星”的大环境下,为个别项目赋予“四星”特权,体现的更多是对影视制作领域的调控,至于播出平台的格局分化,并非政策设计的初衷。

的确,当抠图、替身、配音、天价片酬、IP热、雷剧等乱象大行其道,电视剧行业呈现烈火烹油之势,一个突出原创,强调质量精品的播出规则,不但让从业人员看到改弦更张的身影,也让被背锅的观众产生一丝希望,两星变四星是不是意味着小荧屏的影视作品水准能够上升?

无论是在争抢有大爆品相的作品时一掷千金,还是在非独家剧目的播出中,为占据市场份额开足马力宣传。视频网站的崛起已经不足以说填补了“一剧两星”后的市场价差,而必须承认,影视剧的购买重心和制作话语权已经向网络平台倾斜。

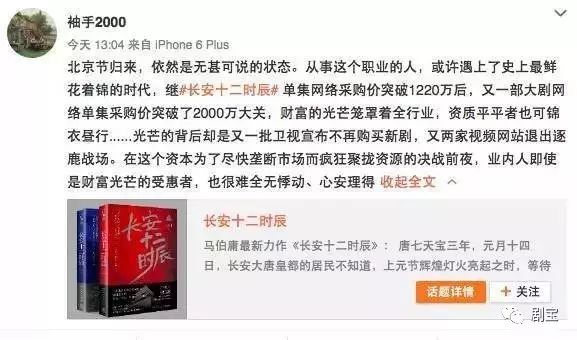

不差钱的互联网公司当然会助推影视作品的价格。这才过了不到一年,网络版权单集900万的《如懿传》就成了“过气网红”。据微博博主@袖手2000透露:继《长安十二时辰》单集网络采购价突破1220万后,又一部大剧网络单集采购价突破了2000万大关。据悉,《长安十二时辰》改编自马伯庸同名小说,由曹盾为首的《海上牧云记》班底打造。

其次,黄金时段只有两家卫视播出同一部电视剧,必然导出的局面是:同一时间段彼此竞争的影视项目增多,观众的选择空间确实因此放大。但要想在收视率的残酷竞争中脱颖而出,去播那些为了消化库存的电视剧,无异于自杀。

人为加剧的竞争压力会促使购买方聚焦于“头部内容”,简单粗暴的划出重点,当然是靠谱团队、大制作、大咖加盟才是保险。以类似流水线的购剧套路按部就班的交易,才是电视台守住已有地位的“良策”。也正是如此,才会有禁止电视台在电视剧制作时指定演员的政策导向。

除了电视台的“守成”倾向,竞争压力同样施加到制作方身上。柠萌影业CEO苏晓曾表示:“一剧四星时代,至少2/3的项目公司还是能够赚钱,但一剧两星,已经变成2/3的公司要亏钱。”以前或许还因电视台购买金额的相对低廉,愿意消化部分卖相不好的项目。但两星时代,购剧成本的飙升让交易方更加谨慎,粗制滥造的影视作品自然没有立足之地。

但调控并非没有副作用,热钱的涌入和市场需求的扩张,直接加速了产品周期的更新迭代。以年计算的运作筹备开始以月计算,在原创剧本产生周期长,市场风险大的前提下,以商业风险规避角度的审视,自然投向了更能保证资金安全的IP项目。

所以近一年来,市面上出现的奇葩乱象,往往集中在那些高投资、大牌云集、热度颇高的“大剧”里。它们的“烂”并非技术的落后(相反还创造性的运用了绿幕抠图技术),而是金玉其外败絮其中的拙劣。

一剧两星干预的不仅是电视剧产出,更可以说颠覆了卫视格局。直接导致卫视实力两极分化、电视台介入影视制作步伐加速。在“一剧两星”政策刚刚开始实施的2015上半年,省级卫视的黄金时段收视率几乎均呈现下降。

2014年上半年Top30的电视剧榜单中,湖南、东方、浙江、江苏四大卫视分别占据5席、5席、5席、6席。但15年上半年,四家卫视所占比例差距却大为拉开,分别为9席(湖南)、3席(东方)、4席(浙江)、4席(江苏)。

两极分化的不仅仅是省级卫视中的第一梯队,三四线卫视合力购买大剧的通道被堵塞后,只能选择跟播热门剧,采用1.5轮或2轮的做法。这种模式只能视作被动寻觅生存空间。

但如果热门剧影响力足够深远,非首播平台的效果甚至还胜过资质平平的首播剧。例如,2016年年初在四川卫视重播的《琅琊榜》和在贵州卫视重播的《伪装者》,曾战胜深圳卫视首播的《寂寞空庭春欲晚》,而后者则是典型的网络IP+流量小花的高热度项目。

三四线卫视购剧资金有限,会精挑细选那些筛选过的剧目填充时段。一线卫视纵使有钱买剧,也意识到在视频网站的夹击之下,固守下游纯粹购买者的角色已经不足以适应当下。与契合平台定位的制作方提前达成合作意向,既降低了作品失控的风险,也削减了部分成本。

例如,近期在湖南卫视黄金时段播出的“大妈剧”《因为遇见你》,虽然剧情被怀疑与某韩剧高度雷同,但不妨碍其收视率节节攀升,收视已经破3。其背后出品方上海观达影视,喊出的口号即是要做“青春女性品牌剧”,这与湖南台的年轻化定位相当吻合。

观达影视近两年的作品,如《旋风少女》《浪花一朵朵》《十五年等待候鸟》等,多与芒果影视联合制作,并一概在湖南台播出,芒果文创作为湖南广电旗下公司亦投资了观达。不仅如此,因《三生三世十里桃花》的成功播出,估值暴增200倍、高达50亿元的嘉行传媒,其实也在去年就与芒果影视签下5年4部电视剧的输出合同。

就像视频网站视付费为未来的发展途径一样,对“头部内容”提前圈定,独播项目才是地方卫视突围的通道。也正是如此,“两星变四星”慰藉的是二三线卫视,对竞争白热化的一线梯队来说,被分摊的收视率并不是关键,核心受众仍然需要独家内容吸引。

刘和平此次透露的政策方向——原创和精品,意义更着眼于,为IP挤压下的原创成熟项目倾斜资源,而不是拯救那些缺乏竞争力的三四线卫视。换言之,在“两星”的大环境下,为个别项目赋予“四星”特权,体现的更多是对影视制作领域的调控,至于播出平台的格局分化,并非政策设计初衷。

可回顾之前为拓宽题材的“一剧两星”,其政策效果在市场风云变幻的环境下,并未直接抵达最初意图。若这次的原创精品大剧拥有“四星”特权,虽直观上鼓励了制作方在IP退潮、口碑崩坏的环境下,正视原创。

但原创的界定、精品认可主体的归属、市场获利模式的单一都可能会让这个政策寸步难行。毕竟,接连几部影视剧《锦绣未央》、《三生三世十里桃花》和《楚乔传》的抄袭丑闻,尚未妨碍两者的商业版图。向抄袭施压的更多的是舆论场内的口碑,而非真刀实枪的禁令。

所谓精品的评价,更是众口难调。精品是否有题材限制,玄幻剧是不是没机会参选?评估主体有多少公信力,评价者是否会有利益冲突?对精品播出后的效果检测又将以何为考量依据?如果出现播出效果和评估结果截然相反的情况,是否将因资源获益而反向追责?

这些有待追问的细节,确实是有条件的“一剧四星”政策的关键。影视市场的火爆的确披露了层出不穷的暗疮,让不公平的竞争手段,诸如收视率造假、枪手抄袭等继续横行,失去应有的规制,的确不是理想化的市场秩序。

在文艺价值莫衷一是的年代,应避免使用“价值判断提前介入”的思维,去追求某种“善”。或许,这本身就是对市场秩序的再度破坏。

“一剧四星”或将回归,对国内电视剧行业有何影响?

来源 | 文创资讯、品途商业评论

“一剧两星”政策后,“演员片酬下调”、“全明星剧归来”、“电视剧题材多样化”等美好愿景并没有如期到来,反而让电视台的“马太效应”越来越明显。央视、湖南卫视、江苏卫视等一线卫视依旧坚挺,二三线卫视的竞争力却逐步减弱。没有钱买新剧,就只能播旧剧或者二轮剧。如果“一剧四星”回归,二三线卫视又有了争夺头部内容的希望。

既然当初“一剧四星”因为有各种弊端最终被“一剧两星”代替,现在又回归原点是否是一种倒退?对于这样的疑问,参与内部讨论的知情人士表示,这次的“一剧四星”并非是对之前模式照本宣科式的回归,而是进行了改良和调整,兼顾了“四星”和“两星”的优点。

据悉,这次拟施行的“一剧四星”政策并非是针对所有电视剧,而是缩小了范围,只面向高品质的原创电视剧,普通电视剧仍将继续实行“一剧两星”的政策。

这也意味着,目前占据电视剧领域半壁江山的IP剧、翻拍剧和改编剧没有资格申请“一剧四星”。

根据中国电视剧编剧工作委员会专家透露的消息,除了范围限定外,申请“一剧四星”的原创电视剧还要面临更严格的审核。

根据目前的政策,普通电视剧播出流程是:由开拍前备案的省广电剧审核,审核通过后再向广电总局申请播出许可证。而申请“一剧四星”的原创电视剧将直接送广电总局审核,标准也会更严格。