错误降库存方法案例分析

在中国经济新常态下,

去库存

对于企业的可持续发展来讲是

极其重要

的。

在财务的资产负债表中(Balance Sheet),

库存

属于

流动资产

(Current Assets)。库存只有在出售后,才可以转化为现金,否则永远是在账面上的资产,无法变现。库存占用着企业的流动资金,被库存占用着的资金会妨碍企业进行一系列的投资活动。

缺乏资金的话,企业就不能购买原材料或是新设备,如果遇到资金链条紧张的情况,企业还不得不去向银行或是贷款利率更高的金融机构去借贷,结果是辛辛苦苦挣来的钱都去还了贷款,为他人做了嫁衣。

现在的企业家和职业经理人越来越重视降库存的重要性了,但有时候往往操之过急,采取一些比较“激进”的方式,期望快速见效。可是

降库存

是一个

系统性

的

工作

,需要在企业的

内部和外部整体协调

,切忌只为了眼前的利益而采用一些“饮鸩止渴”式的方式。

以下,我列举一些真实的案例供大家参考,并会分析这些做法对企业造成的

负面影响

。

图片来源:quanjing.com,摄影师:Marcus Lund

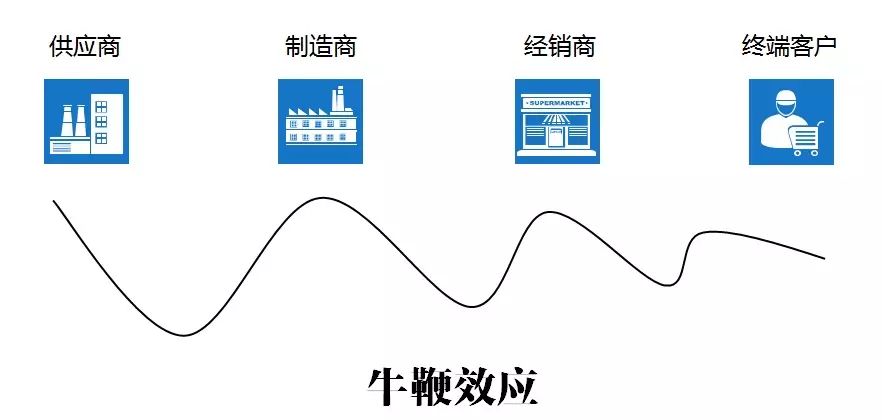

案例一 一刀切式的停止下订单

一般企业财务都是在月底关账,库存统计也是以月底统计的结果为准。所以在

关账的前几天停止下原料订单

,

是企业经常使用的一个方法

,这样可以让供应商在月底前不会再送货,原材料只有消耗没有入账,库存也就降下来了。

这种做法的

弊端

是造成

库存的不配套

,其极有可能会出现

缺料

的情况,从而

影响到生产和销售的业绩

。同时,也会对下游的供应商造成一种虚假的需求波动,并产生逐级放大的

牛鞭效应

。

案例二 原材料到货不入账。

这种做法不会停止下原料订单,供应商还是按时送货,但是

原料到库后并不入系统账

,而是

到了下一个月初再做账入库

。这种做法也可以让原料只有消耗没有入账,和案例一的情况有些类似。

弊端

是会

造成系统库存数量的混乱

。由于没有及时做入账,系统在过账的时候就会出现各种错误问题,等过了几天再做入账的时候,当事人就没办法把当时系统里的错误情况再修正,从而导致系统库存和实物对不上了。在做库存盘点的时候必然会造成大量的库存差异,由于相隔时间长了,这些差异是很难解释清楚的。

图片来源:quanjing.com

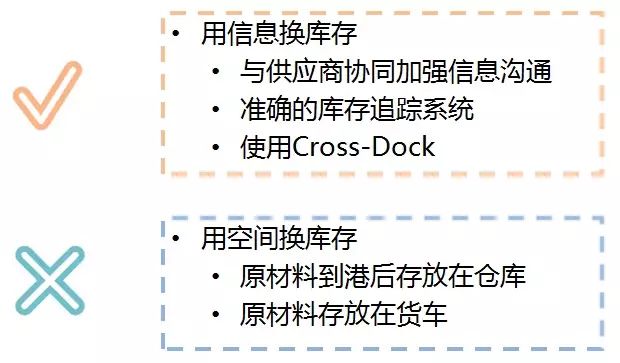

案例三 用空间换库存。

这种情况

以进口原料为主

,具体的操作方式是

进口货物到港后

,先不急于运到公司,而是

存放在货代或是卡车公司的仓库里

。等到生产需要使用这些原料的时候,再从仓库里提货。这些货代和卡车公司的小仓库俨然是成了企业的

额外的仓库

,货物存放在那里又可以不入账。

这种做法的

问题

在于

会产生额外的仓储费用

,而且也

不利于货物的存储保管

。货代或卡车公司的仓库一般都很小,只适用于Cross dock的简单快速操作,并不是一个提供给货主长期存放货物的场所。特别对于一般有温湿度要求的货物是没办法保障存储条件的,长期存放可能导致货物失效,变成废品。

案例四 把原料退回给供应商。

这种做法个人认为是

最极端

也是

最不可取

的方式。供应商把货物送到客户手上就可以开票,然后准备收货款了。客户把没有任何质量问题的货物退回给供应商。

这是一种

伤害上下游协同合作关系的行为

,并且非常地

短视

。

要在企业之间建立相互信任合作的关系并不是靠一朝一夕来实现的,而是依靠着双方在长年累月的合作中产生的。

所谓好事不出门恶事行千里,如果客户真的做出了一些

“损人利己”

的

单边行为

,其他的供应商很快都会知道。为了短期利益而失去了供应商的信任关系,这种做法真可谓是

得不偿失

。