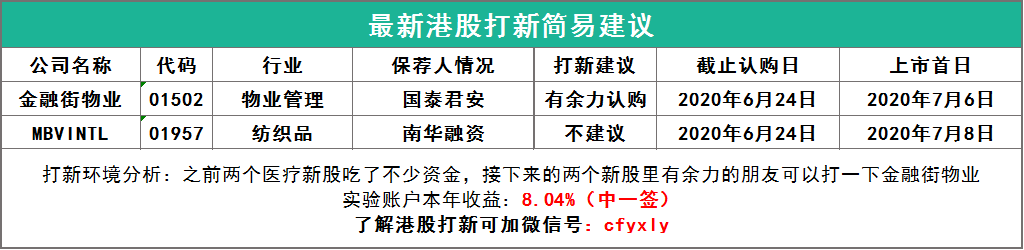

二股东减持

周五晚上格力发了一个公告,第二大股东持有人减持,减持的份额占比约0.71%,原本的持有则达到8.91%。

大家平时对大股东们减持的看法一般都偏向中立,而且这次格力的二股东减持占比看上去不高。

但实际上,背后隐含的信息却非常丰富。

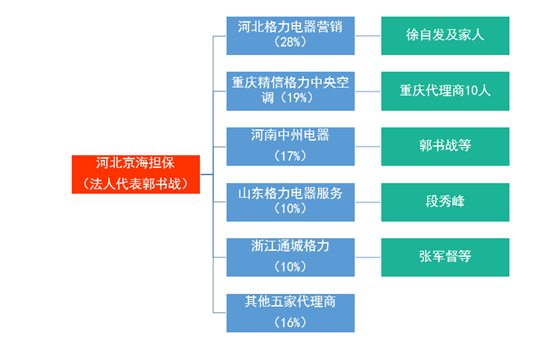

首先,格力的二股东是格力最大的线下经销商联合体,是格力发展至今的最强盟友。

上图就是京海担保背后的格力盟友群,清一色是全国几个板块的核心经销商。

其次,董小姐近期频繁开始在线上直播出现并进行空调销售。

这两个现象叠加起来来看,某种程度上表明格力现在进行着非常严峻的渠道变革。

左右互博

在开始说格力现在的左右互搏之前,先给大家复盘一下格力一直以来非常强大的地方——产销均衡。

我们知道,空调其实是有非常明显的旺季和淡季区分,大多数人都会喜欢在夏天时候一波流去买空调,冬天的却很少考虑。

但是企业的产能如果随着消费者的需求波动而波动的话,淡季的产能很容易过低,而旺季却未必跟得上,并且导致整体的产能利用率非常低。

而过去格力通过跟线下经销商进行深度绑定,在淡季的时候让经销商提前打钱给自己,然后进行生产开发,同时让经销商承担淡季产能的压货,以产定销,使得整体的运营效率达到极致。

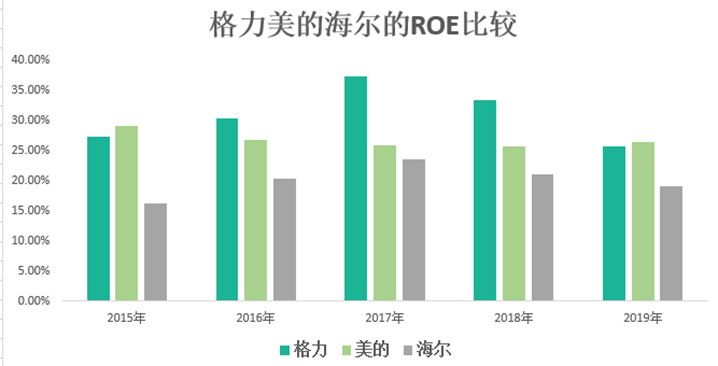

具体的表现就是这碾压级别的ROE差距。

当然,由于格力自身非常强力的品牌和过硬的产品质量,经销商小弟们都非常老实地配合董小姐,承担产能储蓄功能和协助格力减轻运营成本。

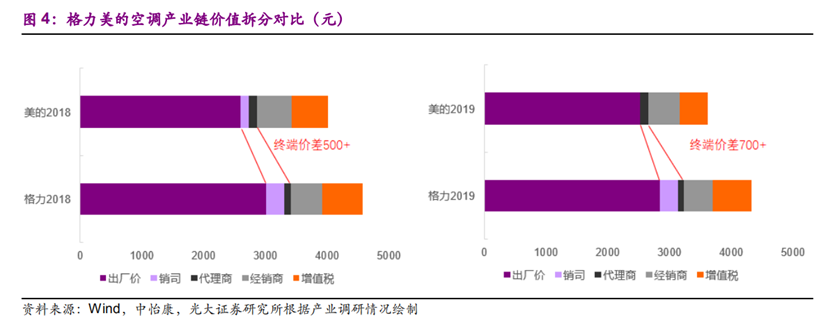

当然,渠道商这么用心地协助格力实现产销均衡后,格力也给予渠道商比较丰厚的利润,从上图可以看出,18和19年格力的渠道商利润分成要丰厚很多。

这本来在格力的品牌和质地优势下并不会构成太大的问题,但是当前除了美的还有低端领域的奥克斯空调在不断给予格力压力,适逢空调天花板逐渐接近,格力不得不进行应对。

空调的天花板我之前在诸多文章也提到过了,也是我当前不看好格力的重要原因。

只是,现在连渠道都需要变革的情况下,格力的确定性又要打一个折扣了。

虽然在最近的电商直播里面,格力狂销60亿,但是正如我前面所说,电商渠道会把格力原来的产销均衡优势给彻底抵消掉,在不断对经销商削藩的情况下,格力需要逐渐从原来的“以产定销”变成“以销定产”,因为消费者下订单后不可能说等你好几个月才提空调。

因此,这对格力整体的仓储资源和生产能力提出了极大的挑战,在这方面没能构建起优势前,格力的投资价值都要慎重考虑。

当前格力最大的优势在于品牌的底蕴依然强劲,但这个优势能否在未来的线上渠道中再次体现出来,就需要进一步观察,毕竟美的当前已经在线上渠道取得先手优势。

房产后周期投资

关于格力,其实算是房产后周期的一个细分品种,扩展开来包括大家熟知的一些大型白电企业都算。

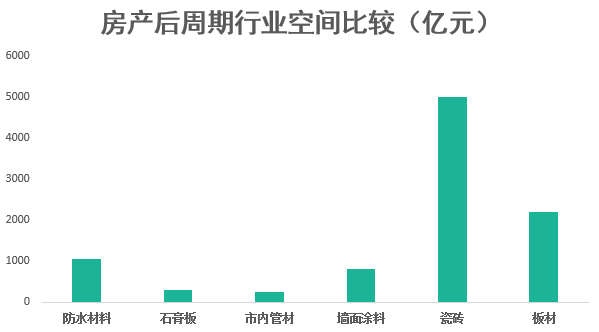

不过,相对于白电行业,房产后周期里其实还有不少值得大家关注和挖掘的细分板块,除了我之前给大家重点说过的防水材料行业,还有一些冷门的诸如瓷砖、大理石、管道、涂料等行业,这些行业大多都处于龙头确立但份额极小,集中度提升空间极大的阶段,尤其是瓷砖行业。

相比起竞争格局已经非常稳定但提升空间较小的家电而言,上述这些没人关注的板块龙头,更值得大家去挖掘。

这里面之前给大家说过的东方雨虹,现价估值已经没太大吸引力了,不过管材板块在港股有一家龙头(中国联塑)值得跟踪,瓷砖的龙头则基本集中在A股(帝欧家居和蒙娜丽莎),大家也可以看看。

喜欢今天动图的朋友可以点赞支持一下,觉得文章不错的老铁可以分享给身边朋友哦~

---------

1.这几天大家在讨论的上证指数调整的方案,这个自然是好事,毕竟能够进一步增加合适的选股范围,那么更多真正优质的企业就有可能进去。

不过,大家也不需要抱有特别大的预期,因为很多优质的公司并不在上海上市而是在深圳上市,而上证指数的的改革也还是难以纳入这部分品种,所以国内当前最好的指数依然是沪深300。

当然,如果是非常看好上证指数这波改革的朋友,可以看看这冷门的基金——510210。

2.持有巨量中建个股的大家人寿目前已经减持了2%的股份。不过,还有4.99%的股份可以继续减持,这部分的股份按照当前中建的股价来看还有100亿。

所以,短期内估计中建还要继续熬。。。

再多利好和再强基本面都顶不住这坑爹减持。。。

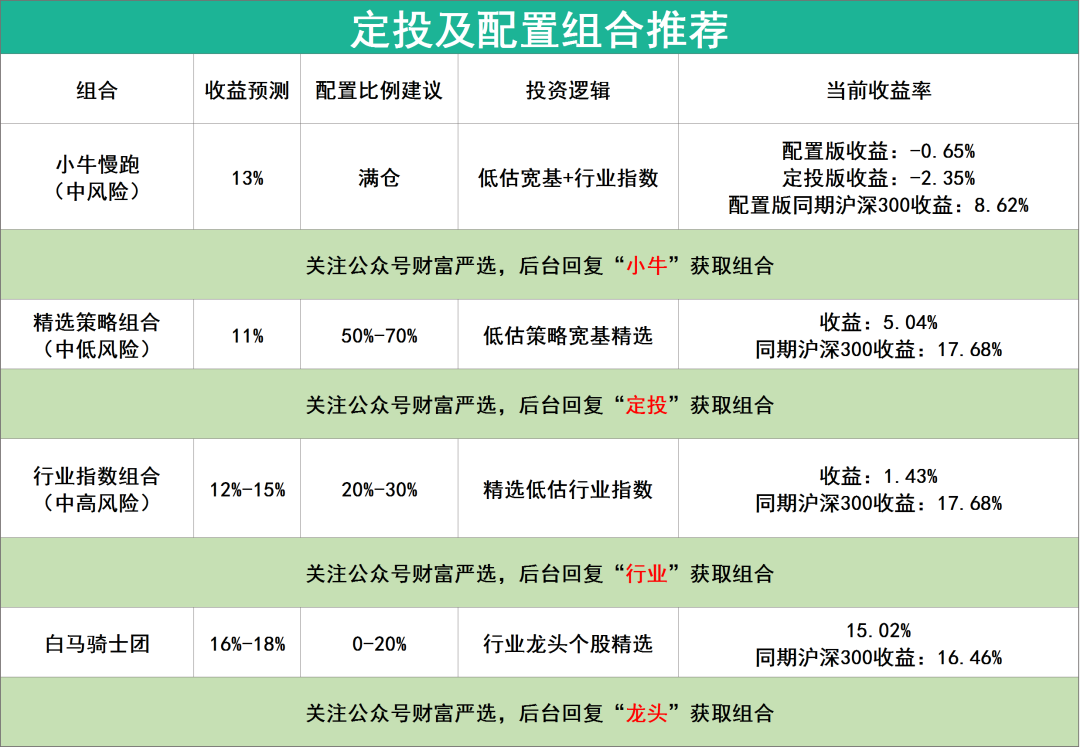

新朋友关注后即可全面了解老严的投资体系

回复小牛,可获取年化13%的投资组合