本报告导读:

我们认为财政发力基建“补短板”,华北地区弹性显著,10月水泥需求数据已经印证。冀东水泥为华北水泥龙头,业绩弹性有望进一步提升。

投资要点:

-

维持“增持”评级:

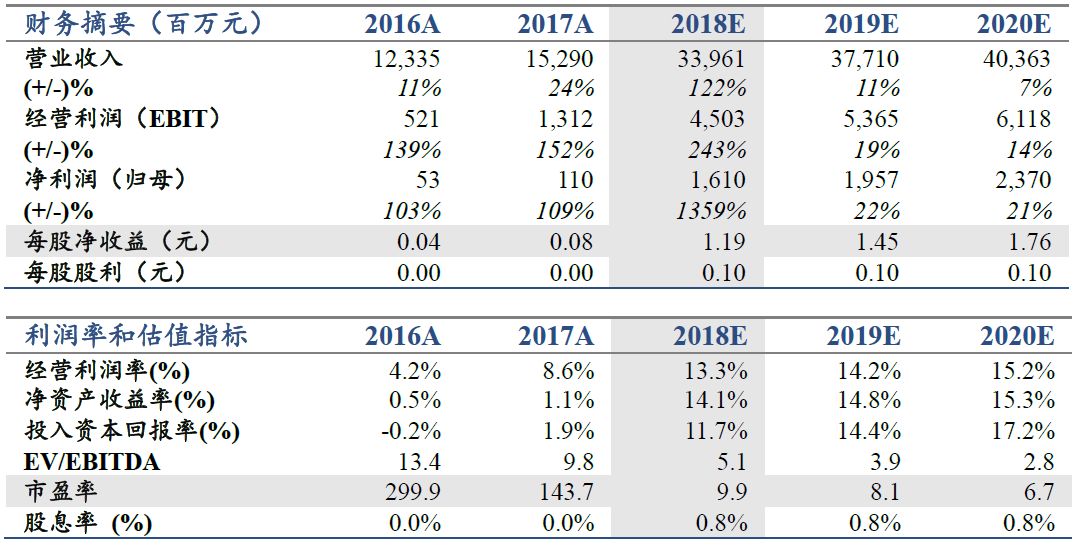

考虑到金隅水泥资产的协同整合,我们上调公司2018-20年EPS至1.19、1.45(+0.02)、1.76(+0.03)元,当前对应2018年PE 10X,继续重点推荐。

-

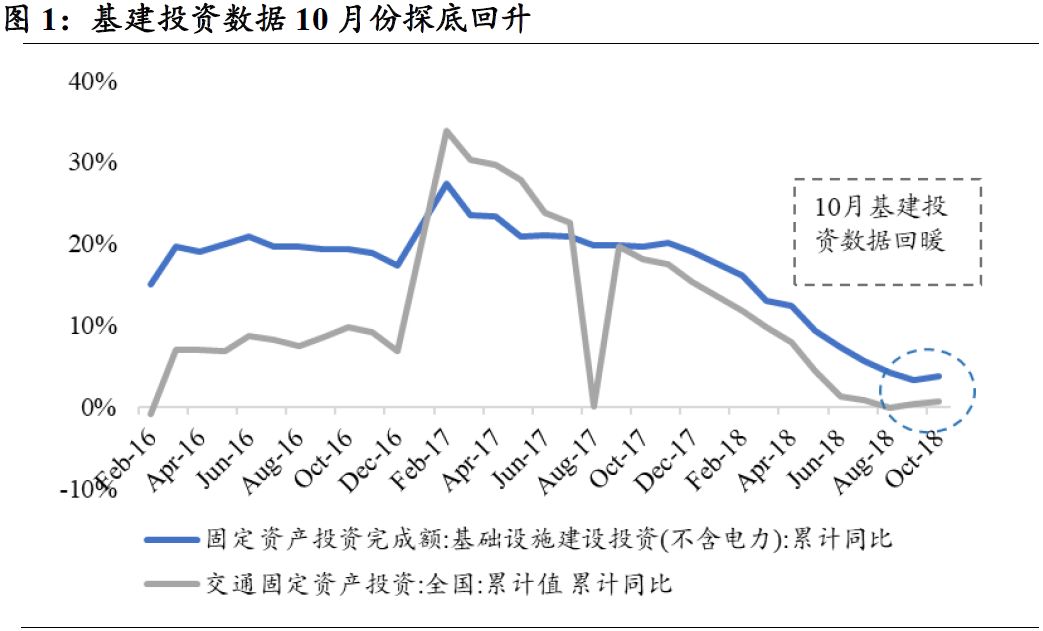

“补短板”驱动10月基建投资数据探底回升:

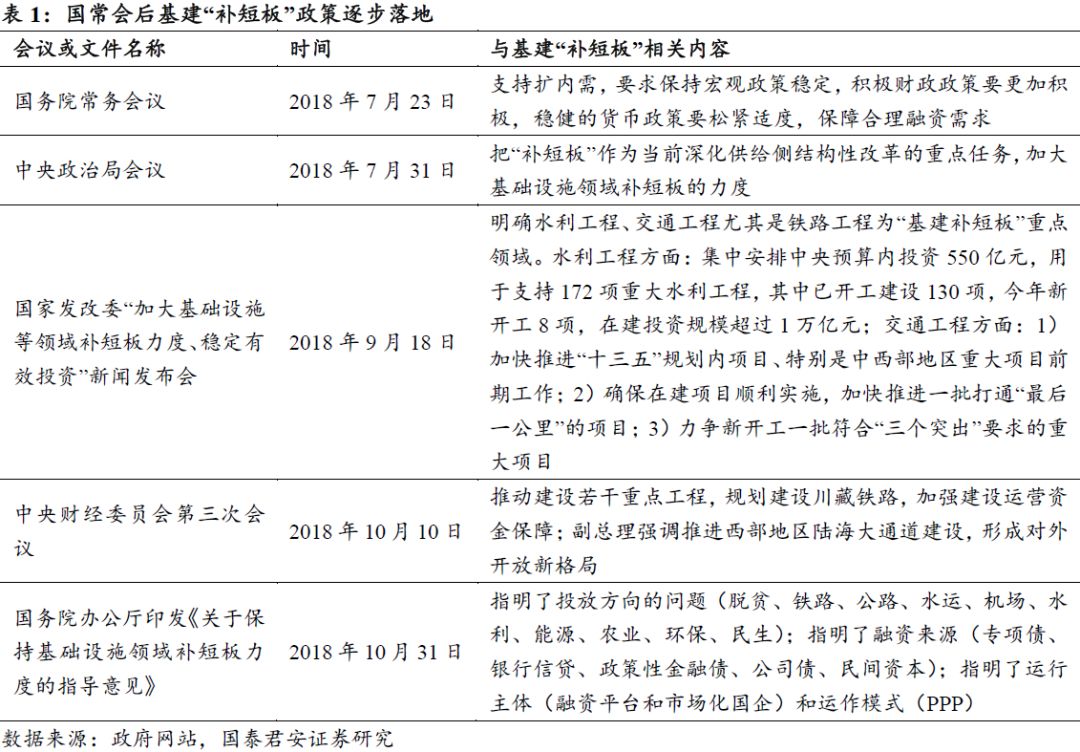

2018年1-10月基建投资完成额(不含电力)同增3.7%,较1-9月提高0.4pct,增速系2018年内首次回升,基建投资回暖信号明显。我们认为10月基建投资数据的成功探底,主因为基建“补短板”的逐步推进,未来增速或进一步提升。

-

财政发力基建补短板,华北地区受益显著:

我们认为“三北”水泥需求主要由基建拉动,分区域看,今年从水泥所反映的华北基建投资恢复速度显著领先于西北及东北,当前华北区域经济发展不平衡,暴露了明显的“短板”,在京津冀一体化发展以及雄安新区的发展空间指引之下,轨交等基建项目或成为此轮“补短板”的抓手,华北水泥需求的进一步释放已概率较大。

-

坐拥京津冀核心经济带,冀东业绩弹性展现:

冀东为华北水泥龙头,产能规模显著领先,在京津冀占比超50%,京津冀区域的水泥需求恢复有望驱动公司的业绩弹性。而18Q4-19Q1华北需求端并无大的事件影响,在大气污染物排放硬性指标下水泥错峰生产及环保力度难言放松,四季度旺季水泥呈现供不应求态势,价格中枢显著抬升,我们认为量价齐升下公司业绩弹性将进一步展现。

-

风险提示:

基建工程项目投放不及预期

1. 基建“补短板”,10月投资数据探底回升

2018

年

1-10

月基础设施建设投资完成额(不含电力)同增

3.7%

,较

1-9

月提高

0.4pct

,增速系

2018

年内首次回升,其中交通固定资产投资

1-10

月累计值同比增长

0.61%

,较

1-9

月增加

0.25pct

。从数据上看,基建投资回暖信号明显。

我们认为

9-10

月很可能是

2018-19

年基建投资增速的底:

2018

年

7

月

23

日国常会及

7

月

31

日的中央政治局会议定下基建稳增长的基调,

9

月

18

日国家发改委召开

“

加大基础设施等领域补短板力度,稳定有效投资

”

新闻发布会,明确水利工程、交通工程为

“

基建补短板

”

重点领域,而

10

月

31

日国发办《基建补短板指导意见》,指明了资金投放方向、融资来源以及运行主体和运作模式。

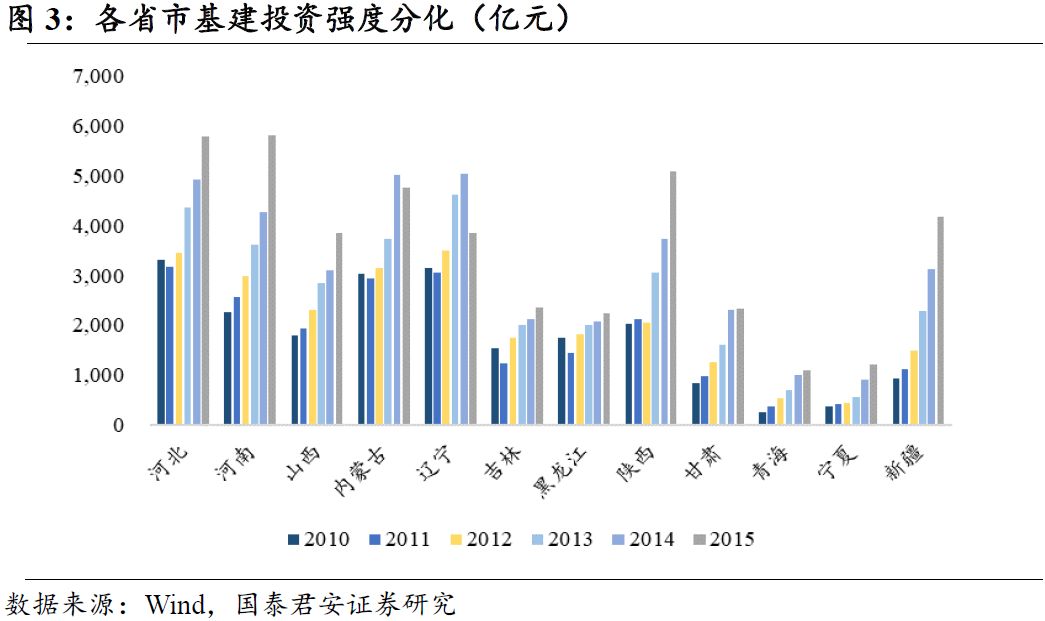

2. 基建发力,华北弹性领先

2.1. “三

北”基建投资受益强度分化—华北

领先

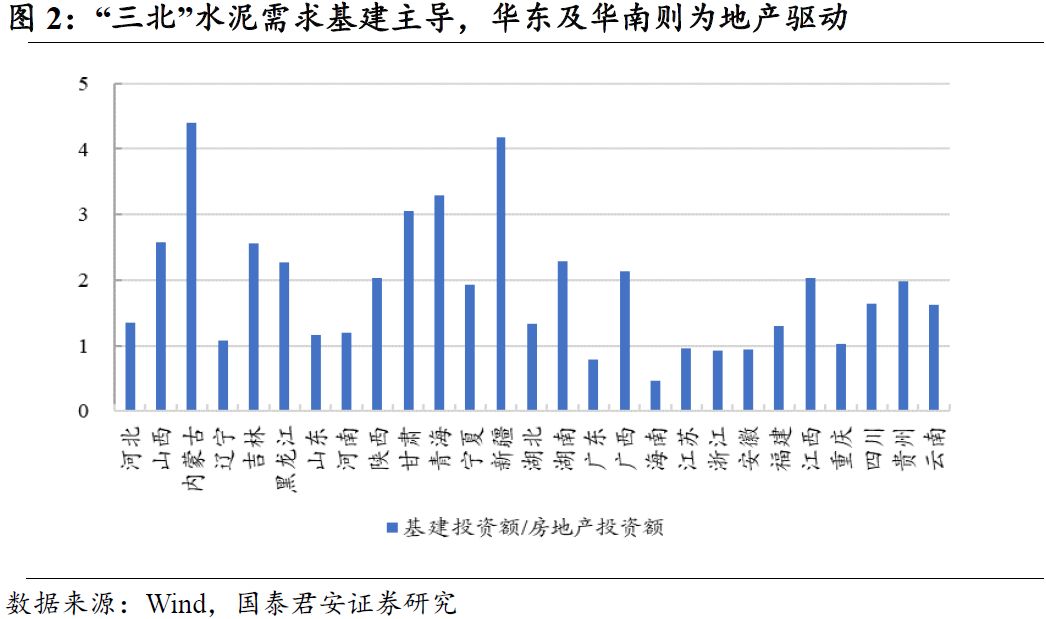

水泥下游需求对应基建、地产及农村建设,分区域看,

“

三北

”

地区(华北、东北、西北)水泥需求以基建占比高,而华东以及华南地区则地产占比高。我们以

2015

年基建投资额与房地产投资额的比值表征区域主导因素(

>1

表征基建主导,

<1

表征地产主导),

“

三北

”

地区基建

/

地产值显著

>1

,而浙江、江苏、安徽等长三角区域省市以及广东省则明显呈现出地产需求占优。

我们的研究表明:

今年

2-3

季度

“

三北

”

区域基建恢复的速度和强度显著分化,华北最领先:

整体而言,华北基建投资体量最大,西北和东北偏弱。分省市看,河北、河南(属于华中区域但此处合并讨论)基建投资总额显著领先,内蒙古、辽宁、陕西及新疆稍弱,但强于黑龙江、甘肃等地区。

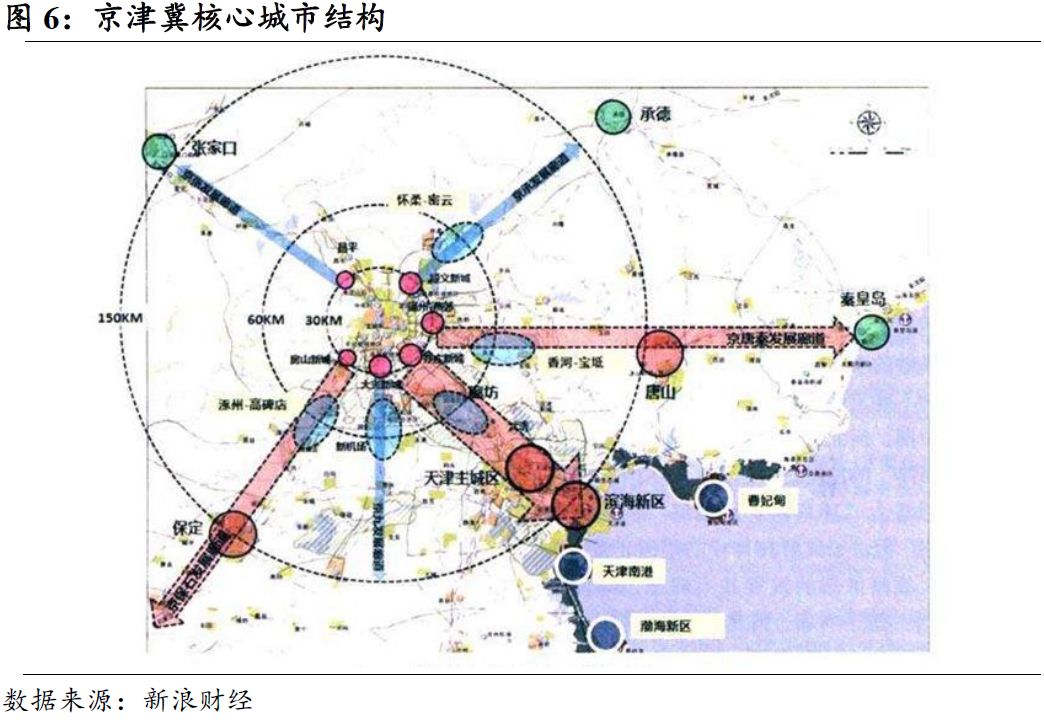

2.2. 京津冀水泥需求或将进一步释放,轨交及公路或成为抓手

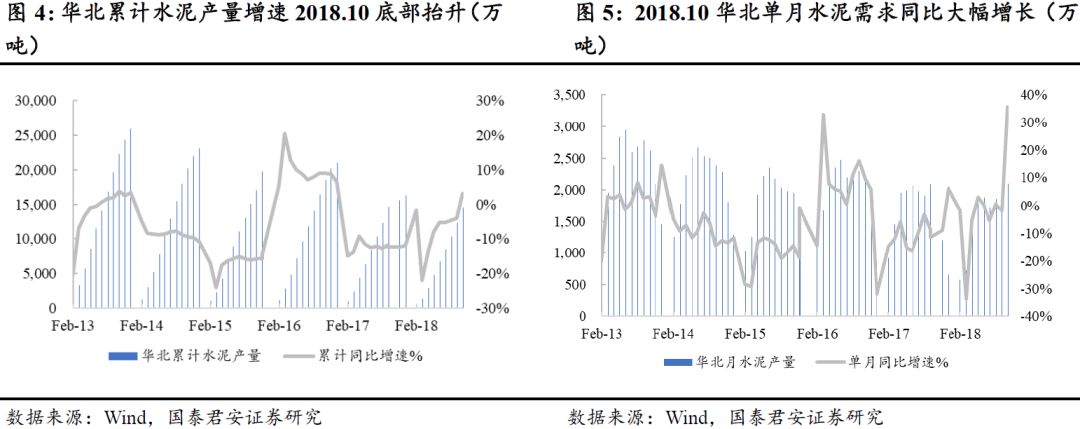

我们认为华北坐拥京津冀核心经济带,基础设施建设体量为北方之最。在京津冀一体化以及雄安新区的发展空间指引之下,华北水泥需求进一步释放的概率较大,而2018年10月华北单月水泥需求同比大幅增长35.75%,初步验证了我们的判断。

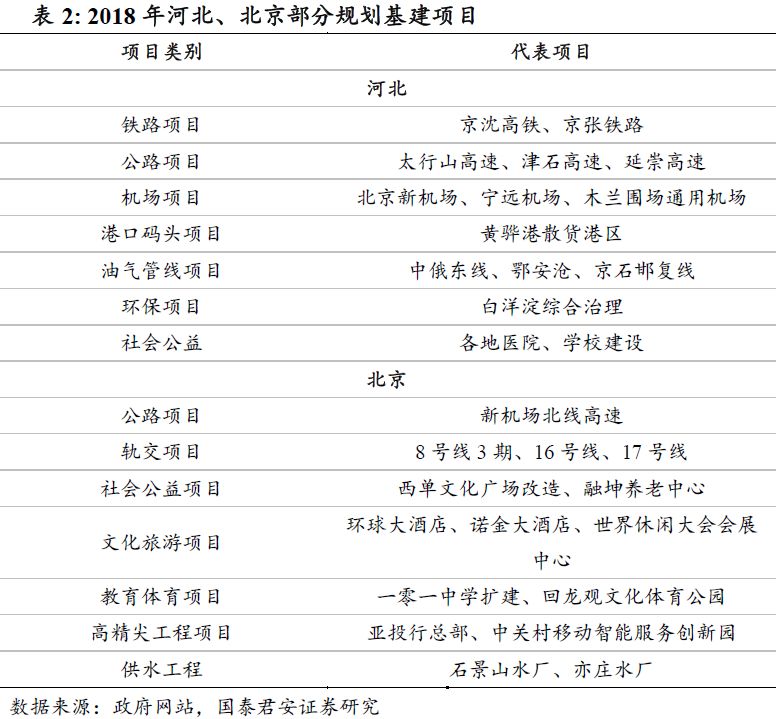

河北省2018下半年基建投资力度明显增强:

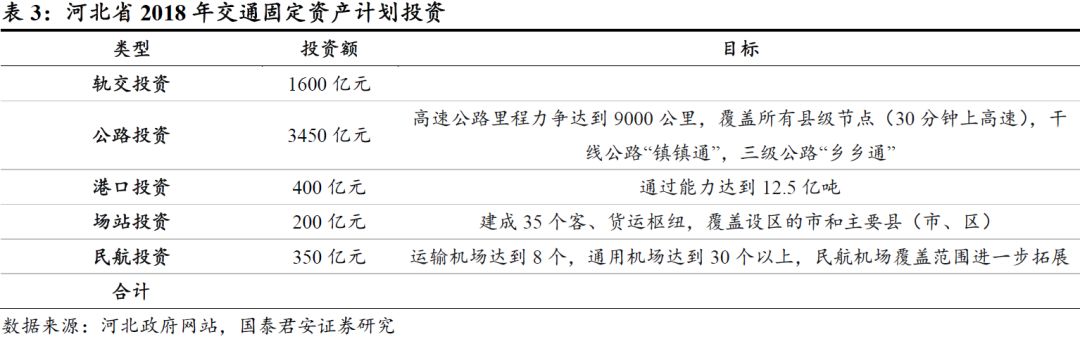

河北2018年初制定了年度8000亿元的投资计划,9月份省办公厅印发《投资和项目建设“百日攻坚”行动方案》,要求9月下旬至12月底,大力推进重点工程项目的建设,实现全年投资8000亿以上,同时聚焦基础设施、农业、扶贫攻坚、生态环保等关键领域和薄弱环节,加快补齐发展短板;而2018年10月23日河北省发改委发布《河北省2018年传统基础设施领域PPP项目》,共18项,总投资441.56亿元。

3. 坐拥京津冀核心经济带,业绩弹性或进一步展现

3.1. 冀东金隅为京津冀水泥龙头

根据中国水泥网发布的

2017

年各企业水泥熟料产能,公司熟料产能约