六合商业研选重磅推出

“

财报季

”

栏目,全方位扫描全球科技巨头与新经济头部公司财报,对其发展情况与最新动向等进行跟踪分析,把脉未来产业发展趋势,挖掘其中投资机会。

本期

“

财报季

”

覆盖

16

家头部公司,包括中国平安、富途、老虎、乐信、海天味业、农夫山泉、海底捞、泡泡玛特、安踏、李宁、海尔、顺丰、思摩尔、极米、跟谁学、网易有道。

中国平安(

SH

:

601318

、

HK

:

02318

)

中国平安

2021

年

2

月

4

日发布

2020

年财报。公司

2020

年收入

1.22

万亿元(

+4.2%

),净利润

0.14

万亿元(

-4.2%

),净利率

13.1%

。公司

2020

年

Q4

收入

0.30

万亿元(

+9.1%

),净利润

0.04

万亿元(

+101.9%

),净利率

13.1%

。

公司

2020

年,寿险及健康险收入

7,165

亿元,占总收入

58.8%

;财险收入

2,723

亿元(

+8.7%

),占总收入

22.4%

;银行收入

1,535

亿元(

+11.3%

),占总收入

12.6%

;其他资产管理收入

570

亿元(

+16.0%

),占总收入

4.7%

;金融科技与医疗科技收入

324

亿元(

+1.2%

),占总收入

2.7%

;证券收入

165

亿元(

+15.0%

),占总收入

1.4%

;信托收入

51

亿元(

+7.0%

),占总收入

0.4%

。

中国平安致力成为国际领先的科技型个人金融生活服务集团,坚持科技引领金融,金融服务生活的理念,以深化金融

+

科技、探索金融

+

生态为发展模式,聚焦大金融资产与大医疗健康两大产业,并深度应用于金融服务、医疗健康、汽车服务、房产金融、城市服务五大生态圈。

富途控股

2021

年

3

月

26

日发布

2020

年财报。公司

2020

年收入

33.1

亿港元(

+211.9%

),净利润

13.3

亿港元(

+700.1%

),毛利率

79.0%

,净利率

40.0%

。公司

2020

年

Q4

收入

11.9

亿港元(

+281.6%

),净利润

5.3

亿港元(

+1111.7%

),毛利率

79.6%

,净利率

44.9%

。

公司

2020

年,交易佣金及手续费收入

19.9

亿港元(

+289.2%

),占总收入

60.1%

;利息收入

9.7

亿港元(

+107.7%

),占总收入

29.2%

;其他收入

3.6

亿港元(

+316.3%

),占总收入

10.7%

。

公司

2020

年

Q4

,交易佣金及手续费收入

7.2

亿港元(

+373.9%

),占总收入

60.5%

;利息收入

3.4

亿港元(

+163.3%

),占总收入

28.4%

;其他收入

1.3

亿港元(

+318.3%

),占总收入

11.1%

。

截至

2020

年底,公司付费客户总数

52

万(

+160.5

%),注册客户总数

142

万(

+97.8

%),客户总资产

2,852

亿港元(

+227.3

%),总成交额为

3.5

万亿港元(

+296.9

%)。

2020

年

Q4

,日平均客户资产

2,445

亿港元(

+205.7

%),总成交额

1.2

万亿港元(

+438.1

%)。

老虎证券

2021

年

3

月

26

日发布

2020

年财报。公司

2020

年收入

1.38

亿美元(

+136.1%

),净利润

0.16

亿美元(

+343.8%

),运营利率

22.5%

,净利率

11.6%

。公司

2020

年

Q4

收入

0.47

亿美元(

+136.5%

),净利润

0.08

亿美元(

+1625.2%

),运营利率

23.2%

,净利率

18.0%

。

公司

2020

年,佣金收入

7,763

万美元(

+190.8%

),占总收入

56.1%

;利息相关收入

3,833

万美元(

+56.9%

),占总收入

27.7%

;其他收入

2,254

万美元(

+199.2%

),占总收入

16.3%

。

公司

2020

年

Q4

,佣金收入

2,524

万美元(

+244.5%

),占总收入

53.4%

;利息相关收入

1,326

万美元(

+53.3%

),占总收入

28.1%

;其他收入

874

万美元(

+118.7%

),占总收入

18.5%

。

公司

2020

年全年累计交易规模

654.5

亿美元,较

2019

年增长

2

倍。截至

2020

年末,公司总开户客户数达

110.4

万,同比增长

70.1%

;基金账户总数达

25.9

万户,

2020

年

Q4

新增基金账户

4.4

万户,是

2019

年同期新增基金账户数的

3.9

倍。公司

2020

年客户资产总额达

159.6

亿美元,同比增长

215.9%

;其中

Q4

净增资产

50.4

亿美元。

公司

2020

年

Q4

参与

8

家中概美股

IPO

发行,其中一起教育、逸仙电商、洪恩教育是承销项目。除美股外,公司作为国际配售承销商参与嘉和生物、新东方、德琪医药、和铂医药

4

家港股上市。

乐信

2021

年

3

月

19

日发布

2020

年财报。公司

2020

年收入

116.5

亿元(

+9.8%

),净利润

5.9

亿元(

-74.1%

),毛利率

31.2%

,净利率

5.1%

。公司

2020

年

Q4

收入

30.3

亿元(

-3.6%

),净利润

5.1

亿元(

-1.6%

),毛利率

50.1%

,净利率

16.8%

。

公司

2020

年,信贷服务收入

75.3

亿元(

+26.3%

),占总收入

64.6%

;在线直销及服务收入

20.8

亿元(

-45.6%

),占总收入

17.9%

;基于平台的服务收入

20.4

亿元(

+149.6%

),占总收入

17.5%

。

公司

2020

年

Q4

,信贷服务收入

18.5

亿元(

+3.2%

),占总收入

60.8%

;在线直销及服务收入

4.7

亿元(

-58.9%

),占总收入

15.5%

;基于平台的服务收入

7.2

亿元(

+232.0%

),占总收入

23.7%

。

2020

年,公司贷款总额

1,770

亿元(

+40.3

%),使用公司贷款产品的活跃用户

1,290

万(

+31.2

%),平台上订单数量

2.98

亿(

+77.1

%)。截至

2020

年底,注册用户总数

1.18

亿(

+61.2

%),拥有信贷额度的用户达

2,770

万(

+43.2

%)。

海天味业

2021

年

3

月

31

日发布

2020

年财报。公司

2020

年收入

227.9

亿元(

+15.1%

),净利润

64.1

亿元(

+19.7%

),毛利率

42.2%

,净利率

28.1%

。公司

2020

年

Q4

收入

57.1

亿元(

+14.7%

),净利润

18.3

亿元(

+20.6%

),毛利率

41.9%

,净利率

32.1%

。

公司

2020

年,酱油业务收入

130.4

亿元(

+12.2%

),占总收入

57.2%

;蚝油业务收入

41.1

亿元(

+17.9%

),占总收入

18.0%

;酱类业务收入

25.2

亿元(

+10.2%

),占总收入

11.1%

;其他收入

31.1

亿元(

+30.3%

),占总收入

13.7%

。

公司

2020

年

Q4

,酱油业务收入

33.2

亿元(

+12.4%

),占总收入

58.2%

;蚝油业务收入

11.0

亿元(

+10.0%

),占总收入

19.3%

;酱类业务收入

5.8

亿元(

+16.9%

),占总收入

10.2%

;其他收入

7.1

亿元,占总收入

12.4%

。

公司计划将在品类、渠道上继续发力,坚持做好调味品,力争两位数增长。公司将进一步打造酱油、蚝油、黄豆酱三大核心品类市场领先优势,酱油高端产品占比有望由

40%

提升至

50%

,做大蚝油体量,加强黄豆酱新市场培育,同时注重醋、料酒等新品类研发与培育。

农夫山泉

2021

年

3

月

25

日发布

2020

年财报。公司

2020

年收入

228.8

亿元(

-4.8%

),净利润

52.8

亿元(

+6.5%

),毛利率

59.0%

,净利率

23.1%

。

公司

2020

年,饮用水收入

139.7

亿元(

-2.7%

),占总收入

61.0%

;茶饮料收入

30.9

亿元(

-1.6%

),占总收入

13.5%

;功能性饮料收入

27.9

亿元(

-26.1%

),占总收入

12.2%

;果汁饮料收入

19.8

亿元(

-14.4%

),占总收入

8.6%

;其他产品收入

10.5

亿元(

+136.0%

),占总收入

4.6%

。

公司

2020

年收入有所下降,主要因为

2020

年上半年新冠疫情及

2020

年

7

月中国多个省份由暴雨引发水灾,影响部分零售网点产品运输与销售,也导致部分零售网点暂时关闭。同时新冠疫情降低消费者出行意愿,对经营业绩也造成负面影响。

海底捞

2021

年

3

月

23

日发布

2020

年财报。公司

2020

年收入

286.1

亿元(

+7.8%

),净利润

3.1

亿元(

-86.8%

),毛利率

57.1%

,净利率

1.1%

。

公司

2020

年,餐厅业务收入

274.5

亿元(

+7.2%

),占总收入

95.9%

;外卖业务收入

7.2

亿元(

+60.0%

),占总收入

2.5%

;调味品及食材销售业务收入

4.2

亿元(

-14.9%

),占总收入

1.5%

;其他业务收入

0.2

亿元(

+578.9%

),占总收入

0.1%

。

公司

2020

年新开业

544

家海底捞门店,全球门店增至

1,298

家;

1,205

家位于中国大陆地区,

93

家位于中国港澳台地区、新加坡、越南、马来西亚、印尼、韩国、日本、英国、美国、加拿大、澳大利亚等

14

个国家与地区,推动中式餐饮与服务在海外传播。

公司

2020

年服务顾客超过

2.6

亿人次,平均翻台率

3.5

次

/

天,会员超过

0.7

亿人。公司

2020

年推出多样化会员服务,增强会员粘性。公司

2020

年将海底捞堂食与外卖系统打通,在新冠疫情期间为外卖与门店自提提供折扣优惠,并推出生鲜、方便菜饭等产品,拓展经营渠道。

泡泡玛特

2021

年

3

月

26

日发布

2020

年财报。公司

2020

年收入

25.1

亿元(

+49.3%

),净利润

5.2

亿元(

+16.0%

),毛利率

63.4%

,净利率

20.8%

。

公司

2020

年,零售店销售业务收入

10.0

亿元(

+35.5%

),占总收入

39.9%

;线上销售业务收入

9.5

亿元(

+76.5%

),占总收入

37.9%

;机器人商店销售业务收入

3.3

亿元(

+32.2%

),占总收入

13.1%

;批发业务收入

2.1

亿元(

+87.7%

),占总收入

8.3%

;展会业务收入

0.2

亿元(

-48.4%

),占总收入

0.9%

。

公司作为中国潮流玩具文化的开拓者与主要推广者,

2020

年进一步深耕潮流玩具业务,仍以艺术家发掘、

IP

运营、消费者触达、潮流玩具文化推广为主要业务重点。公司在

2020

年不断丰富

IP

类型,包括自有

IP

与合作

IP

,输出风格多样的产品,满足不同消费者需求。

公司

2020

年在中国新开业

76

家线下门店,

526

家机器人商店,并在韩国开业首家海外门店。公司通过线上线下渠道的持续扩张,用户规模快速扩大。公司

2020

年在上海举办国际潮流玩具展,不断加强公司在潮流玩具行业的影响力。公司还推出面向高级会员的内刊,传播公司品牌文化与潮流文化趋势。

安踏

2021

年

4

月

1

日发布

2020

年财报。公司

2020

年收入

355.1

亿元(

+4.7%

),净利润

55.7

亿元(

+19.7%

),毛利率

58.2%

,净利率

15.7%

。

公司

2020

年,服装业务收入

216.7

亿元(

+1.3%

),占总收入

61.0%

;鞋类业务收入

127.0

亿元(

+11.3%

),占总收入

35.8%

;配饰业务收入

11.4

亿元(

+1.8%

),占总收入

3.2%

。

公司在零售端,安踏品牌借助疫情全面进行门店结构优化升级,持续推广全新形象第九代门店,并开启直营零售转型策略。公司在设计端,重磅推出北京冬奥会国旗款系列产品,获得市场良好反馈。高端产品线

KT&GH

继续不断升级,持续积累口碑。

李宁

2021

年

3

月

19

日发布

2020

年财报。公司

2020

年收入

144.6

亿元(

+4.2%

),净利润

17.0

亿元(

+13.3%

),毛利率

49.1%

,净利率

11.7%

。

公司

2020

年,服装业务收入

73.7

亿元(

+3.6%

),占总收入

50.9%

;鞋类业务收入

63.4

亿元(

+4.2%

),占总收入

43.8%

;器材及配件业务收入

7.5

亿元(

+11.7%

),占总收入

5.2%

。

公司

2020

年聚焦单品牌、多品类、多渠道策略,持续优化升级产品、渠道与零售连营能力、供应链,全面支持并深化李宁式体验价值。公司在产品专业领域发力,聚焦产品运动属性,优化产品性能。同时,公司注重文化创意领域最新流行趋势,将潮流元素加入公司产品,深化品牌价值。

海尔智家(

SH

:

600690

、

HK

:

06690

)

海尔智家

2021

年

3

月

30

日发布

2020

年财报。公司

2020

年收入

2,097.3

亿元(

+4.5%

),净利润

113.2

亿元(

-8.2%

),毛利率

29.7%

,净利率

5.4%

。公司

2020

年

Q4

收入

553.1

亿元(

+9.5%

),净利润

33.0

亿元(

+169.0%

),毛利率

34.3%

,净利率

6.0%

。

公司

2020

年,电冰箱业务收入

615.4

亿元(

+5.3%

),占总收入

29.3%

;洗衣机业务收入

484.5

亿元(

+8.4%

),占总收入

23.1%

;厨电业务收入

313.6

亿元(

+6.3%

),占总收入

15.0%

;空调业务收入

300.0

亿元(

+3.0%

),占总收入

14.3%

;装备部品及渠道综合服务业务收入

273.9

亿元(

-2.4%

),占总收入

13.1%

;水家电业务(热水器与净水产品等)收入

98.6

亿元(

+2.4%

),占总收入

4.7%

。

公司

2020

年坚持物联网智慧家庭战略,持续扩大全球市场领先地位。

2020

年中国区智慧家庭业务实现逆势增长,竞争力与行业领先地位进一步增强。公司不断推出智慧成套产品引领创新,充分运用统仓统配、易理货等信息化工具优化库存、提升渠道效率。同时,公司积极拓展高端品牌卡萨帝的产品阵容及市场份额,持续深化数字化转型变革。

顺丰控股

2021

年

3

月

18

日发布

2020

年财报。公司

2020

年收入

1,539.9

亿元(

+37.3%

),净利润

73.7

亿元(

+26.4%

),毛利率

16.3%

,净利率

4.8%

。

公司

2020

年,时效件业务收入

663.6

亿元(

+17.4%

),占总收入

43.1%

;经济件业务收入

441.5

亿元(

+64.0%

),占总收入

28.7%

;快运件业务收入

185.2

亿元(

+46.3%

),占总收入

12.0%

;供应链业务收入

71.0

亿元(

+44.5%

),占总收入

4.6%

;冷运及医药件业务收入

65.0

亿元(

+27.5%

),占总收入

4.2%

;国际件业务收入

59.7

亿元(

+110.4%

),占总收入

3.9%

;同城急送件业务收入

31.5

亿元(

+61.2%

),占总收入

2.0%

;其他业务收入

22.4

亿元(

+73.7%

),占总收入

1.5%

。

公司

2021

年

4

月

9

日发布

2021

年

Q1

业绩预告,预计归属母公司净利润亏损

9~11

亿元,

2020

年同期盈利

9.1

亿元。公司亏损原因包括继续加大新业务的前置投入;

2020

年

Q4

开始增加临时资源投入承接增量业务,并加大资本性开支投入;对公司速运网络、快运网络、仓储网络等资源重新整合;给予一、二线在岗人员补贴创历史新高;时效件中散单业务增长低于预期。

公司

2021

年将筹划通过将公司物业资产作为底层资产,设立房地产投资信托基金,在香港联交所上市。未来公司还将继续不断拓宽创新性融资渠道,进一步支持战略资产投入,提升核心竞争力。

思摩尔

2021

年

3

月

31

日发布

2020

年财报。公司

2020

年收入

100.1

亿元(

+31.5%

),净利润

24.0

亿元(

+10.4%

),毛利率

52.9%

,净利率

24.0%

。

公司

2020

年,在中国香港收入

36.3

亿元(

+80.7%

),占总收入

36.3%

;在中国内地收入

27.1

亿元(

+70.5%

),占总收入

27.1%

;在美国收入

14.5

亿元(

-12.8%

),占总收入

14.5%

;在英国收入

8.7

亿元(

+70.6%

),占总收入

8.7%

;在法国收入

4.1

亿元(

+182.6%

),占总收入

4.1%

;在日本收入

3.1

亿元(

-48.4%

),占总收入

3.1%

;在瑞士收入

1.7

亿元(

-71.9%

),占总收入

1.7%

;在其他地区收入

4.5

亿元(

-5.8%

),占总收入

4.5%

。

公司在中美两地建立多所基础研究院,从全球引入

800

多位雾化领域专家,全球专利申请数超过

2,200

件,授权申请突破

1,000

件,进一步巩固竞争壁垒。

Frost & Sullivan

报告显示,思摩尔全球市场占有率从

2019

年

16.5%

上升至

2020

年的

18.9%

,占据电子雾化行业龙头位置。

极米科技

2021

年

4

月

15

日发布

2020

年财报。公司

2020

年收入

28.3

亿元(

+33.6%

),净利润

2.7

亿元(

+187.8%

),毛利率

31.6%

,净利率

9.5%

。

公司

2020

年,投影整机产品收入

26.5

亿元(

+34.1%

),占主业收入

94.6%

;配件产品收入

1.1

亿元(

+9.5%

),占主业收入

3.9%

;互联网增值服务收入

0.4

亿元(

+93.7%

),占主业收入

1.5%

。

公司

2020

年,智能微投产品收入

23.0

亿(

+32.0%

),占投影整机收入

86.9%

;创新产品收入

2.3

亿(

+279.3%

),占投影整机收入

8.6%

;激光电视产品收入

1.2

亿(

-30.7%

),占投影整机收入

4.5%

。

公司

2020

年销售各类智能投影

89.6

万台(

+30%

),智能微投销量

80.6

万台(

+23%

),激光电视及创新产品合计销售

9.0

万台(

+152%

)。根据

IDC

数据,公司

2020

年中国地区市场份额排名第一,市场份额从

2019

年

14.6%

增至

2020

年

18.1%

。

公司海外市场实现高速增长,

2020

年海外收入约

4.1

亿元(

+304%

)。日本

2020

年成为海外最大单一市场,线上线下渠道全面铺开,产品覆盖日本亚马逊、乐天等线上购平台,线下进入茑屋家电,

BicCamera

等主流连锁店。公司将继续拓展欧洲、美国市场,打通渠道,提高海外市场收入。

公司

2021

年

4

月

7

日发布

2021

年

Q1

业绩预增公告,受益产品销量增长、自研光机渗透率持续提高、优化产品定价策略,带动公司收入与产品毛利率提升。公司预计

2021

年

Q1

收入

6.2~7.3

亿元,同比增长

24.1%~45.9%

;归母净利润

0.85

亿元,同比增长

96%

。

跟谁学

2021

年

3

月

5

日发布

2020

年财报。公司

2020

年收入

71.3

亿元(

+236.9%

),净利润

-13.9

亿元(

-714.6%

),毛利率

75.3%

,净利率

-19.6%

。公司

2020

年

Q4

收入

22.1

亿元(

+136.5%

),净利润

-6.3

亿元(

-459.4%

),毛利率

72.1%

,净利率

-28.4%

。

公司

2020

年,在线

K12

课程收入

62.4

亿元(

+265.5%

),占总收入

87.6%

;外语、专业、兴趣教育服务及其他收入

8.9

亿元(

+117.3%

),占总收入

12.4%

。公司

2020

年

Q4

,在线

K12

课程收入

19.8

亿元(

+155.6%

),占总收入

89.3%

;外语、专业、兴趣教育服务及其他收入

2.4

亿元(

+45.4%

),占总收入

10.7%

。

公司

2020

年

10

月按照

K12

业务、成人业务、少儿教育业务三大板块进行品牌整合,将旗下所有

K12

业务集中到高途课堂品牌。

2020

年,公司正价课付费人次达

587.1

万,同比增长

168.4%

;其中,

K12

在线课程正价课付费人次达

542.9

万,同比增长

177.3%

。

网易有道

2021

年

2

月

25

日发布

2020

年财报。公司

2020

年收入

31.7

亿元(

+142.7%

),净利润

-17.5

亿元(

-175.4%

),毛利率

45.9

%,净利率

-55.3%

。公司

2020

年

Q4

收入

11.1

亿元(

+169.7%

),净利润

-4.5

亿元(

-121.7%

),毛利率

47.5

%,净利率

-40.5%

。

公司

2020

年,学习服务收入

21.5

亿元(

+207.9

%),占总收入

67.9%

;学习产品收入

5.4

亿元(

+255.1

%),占总收入

17.2%

;在线营销服务收入

4.7

亿元(

+4.4%

),占总收入

14.9%

。

公司

2020

年

Q4

,学习服务收入

7.3

亿元(

+198.8

%),占总收入

66.1%

;学习产品收入

2.4

亿元(

+253.8

%),占总收入

21.4%

;在线营销服务收入

1.4

亿元(

+39.9%

),占总收入

12.5%

。

网易有道

CEO

周枫表示,有道目前的产品策略之一是专注明星课程,而非将投资平均分散到所有学科与年龄组。通过这种方式,有道可创新性解决学生与家长的关键需求,吸引更多忠诚用户,获得更好的经济效益。

六合年度会员,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

六合商业研选付费专题报告,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

六合商业研选优惠组合

大礼包,

欢迎扫描识别下方图中二维码

或点击文末“阅读原文”购买

六合研选推荐:

“智能电动汽车第一季+头号玩家第一季”优惠组合+六合年度会员,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

“智能电动汽车专题第一季+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买

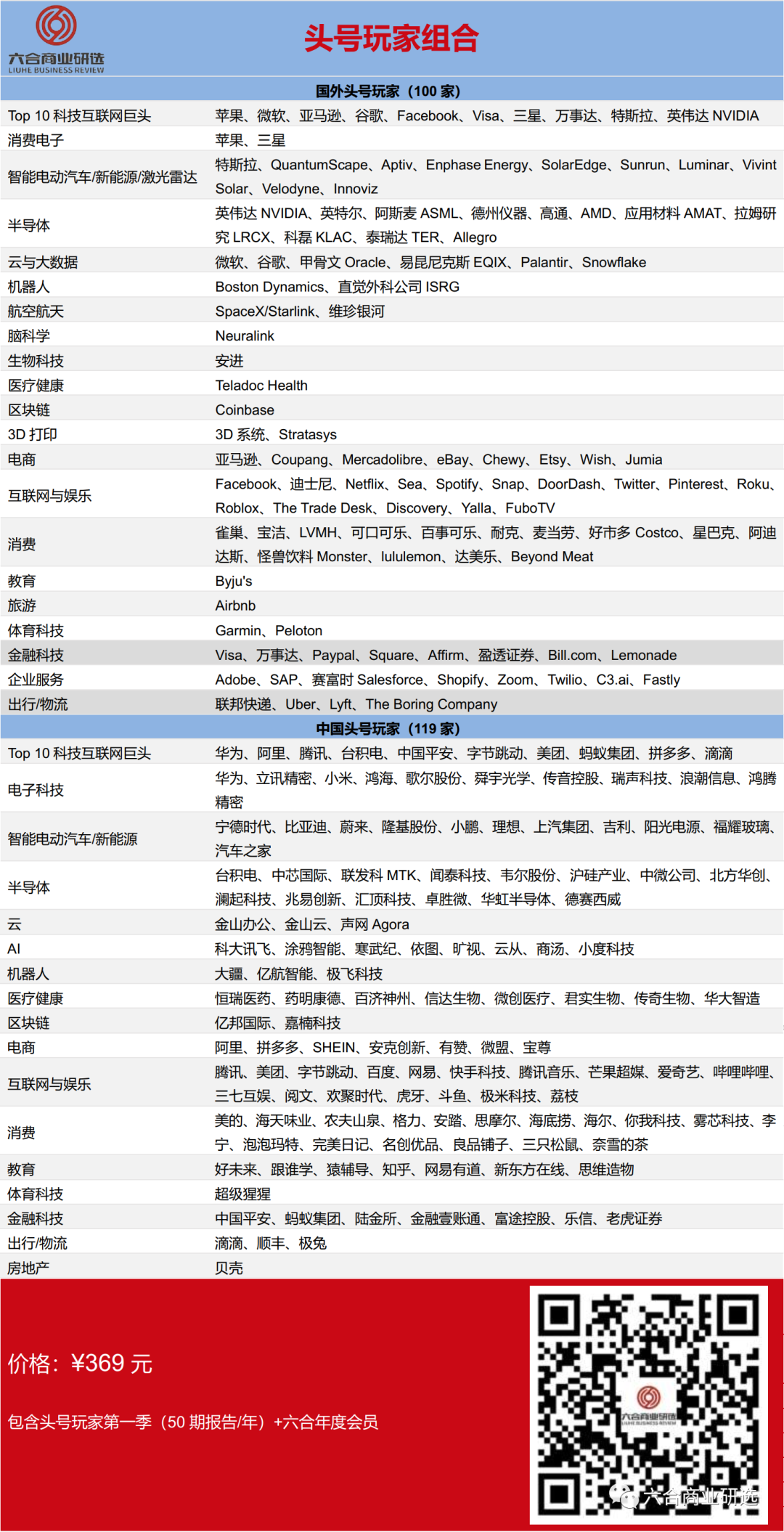

“头号玩家第一季+六合年度会员”,欢迎扫描识别下方图中二维码或点击文末“阅读原文”购买