前言

强烈建议

先看看之前的引导篇

#0 | 制定你自己的财务自由计划

、

和我一起财务自由

。对于帮助理解这篇内容会有很大的帮助。

我在引导篇中有很多关于准备工作和规划的介绍,财务自由是一场持久战。别嫌麻烦,做了一半发现当初的东西弄错了才麻烦。

如何衡量计划进度

在这个计划中,我使用「当前本金 / 目标本金」作为衡量计划进度的关键指标。因为对于大部分人来说,积累本金比获得收益更难。

这个进度主要受两个因素影响,

储蓄情况

和

投资收益

。在每期计划中,我会把这两个因素分开讨论,方便对比。

实证第 1 期

目标 500 万人民币净金融资产,当前完成度 47%。3 月完成度增加

0.38%

,其中 0.38% 增量来自储蓄,本期未计算投资回报情况。

注:我自己之前在

我为什么建议投资账户不要过于精确记录

写过,在记账软件中没有必要频繁的记录投资收益。我自己一般是几个月才同步一次投资账户的净值和收益到记账软件中(但是转账我会立刻记录),所以在本期实证中,我真的不清楚自己当月到底收益多少。不过从现在开始,我会每个月记录跟踪,方便大家参考。

预算执行情况

对于 F.I.R.E 而言,我认为储蓄积累本金比投资更重要,因为这会从底层改变我们对于财富的看法。所以我把消费和储蓄部分放在实证的第一部分来写。

3 月实现约 50% 的储蓄率,具体收支和预算情况可以看下面这张图 👇 (单位欧元)。

这个月因为回国一次,预算超支的比较厉害,一方面是因为机票、火车票等大额一次性开支,另一方面是因为一次性采购了很多东西回德国。

另外关于这个预算图,还有几点需要说明

-

预算中开启了「Rollover」,之前的超支或者剩余会自动结算的到下个月,所以你会看到预算额不是一个整数。

-

开启 Rollover 以后,这里显示不是每月预算,而是

本月

预算,即 每月预算+上期余额。

-

预算表显示本月开支 2495,但是右边的现金流量表却显示总支出 2551,有略微误差。具体情况还需要查明,可能是因为我做过账户余额调整。

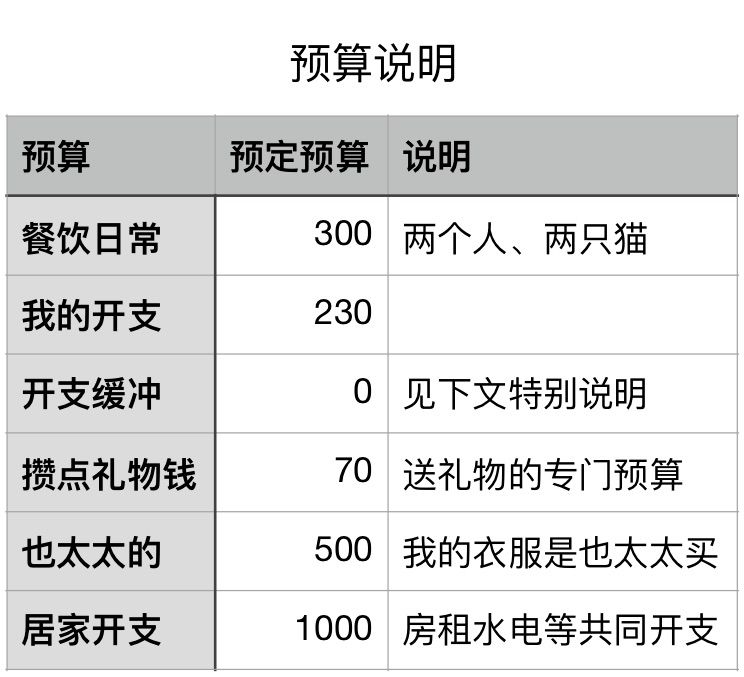

因为 Rollover 功能,这里并看不到实际规划的每月预算,所以我再把自己的每月预算放上来。

别的开支不好对比,个体波动太大。但是我觉得自己的餐饮日常预算绝对可以拿出来吹一波 😎。德国的统计数据——平均个人餐饮开支为 300 欧元(不含下馆子)。而我们的预算是两个人、两只猫还包含一些日常日化用品的开支,也是 300 欧元。而且拜也太太的厨艺所赐,我们平时的餐饮标准也很高,省钱并不会导致生活质量的下降。

预算的制定原则

每项预算的计划情况如下表。关于预算我有两个原则——

全覆盖

、

无重叠

,生活中方方面面的任何开支都会出现在预算中,且一笔开支只能出现在一项预算中。

表面上看这里规划的是每月预算,实际上需要规划的是

年度预算 / 12

,甚至是

五年预算 / 60

。最大的区别在于,充分考虑大件消费和消费周期问题。如果你的预算只考虑每个月一般情况花的钱,那你买手机、电脑和节假日的开支从哪里来呢?

摊销大笔消费

3 月回国了一趟,整个行程开销 1500 欧元左右,以我个人每月 230 欧元的预算来看是完全不能够的。如果不做处理,会导致未来很久个人预算都是完全超支状态,这就失去了参考意义,所以我对这部分的预算做了专门处理。

我建立了一个单独的「我的开支缓冲区」,预算设置为 0。然后转移 2000 预算到「我的开支」中。这样一来缓冲区剩余预算为 -2000,我的开支增加预算 2000,就把超支放在一个单独的预算池中。

以后自己每个月开支剩余的部分,再转回缓冲区,直到把缓冲区的预算回补到 0。

注:关于记账和预算的全部功能基于 MoneyWiz,其他记账软件可能不支持或仅部分支持。因为时间和能力的限制,暂不回答除 MW 以外其他 App 的操作问题。

当前投资持仓情况

貌似这是大部分朋友最想看的部分吧(虽然我个人更喜欢上面的一节)。

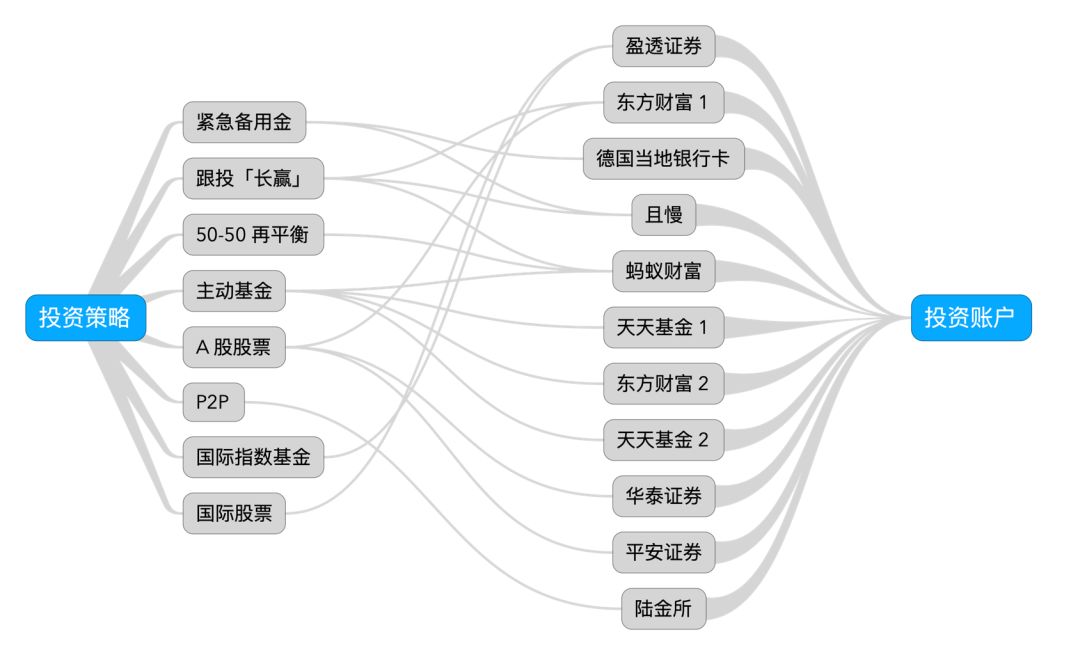

先一句话总结一下当前的持仓和账户情况:对于投资情况,我个人是满意的;但是当前的管理情况实在不尽如人意,账户盘根错节,整理起来着实有点费时间。给你们看看下面这张图 👇

有没有觉得看见就头大?而且这张图还是我经过一段时间的账户精简以后剩下的,不然还要更复杂。我相信我不是一个人,账户结构总是

自发熵增

的。

所以我下一阶段的目标就是等到策略卖出以后,开始重新回笼资金,用更加高效清楚的方法管理账户。这个问题比较麻烦,后面我会慢慢具体写,就不放在实证部分了。

在这个问题上,且慢更新了「分账户」功能,简直不要帮助太大,且慢就是我心目中的基金神器 😊。

投资策略分布情况

在这里我统计了各个策略的资金分配情况,因为上一节所说的缘故,很难做到完全精准。如果你发现这个策略资金总和与文初的个人净资产有出入,实属正常(日常账户在这里也没有考虑)。

注:关于核心资产与非核心资产的判断,请看文末说明。

投资策略的具体说明

E 大的「长赢指数计划」大家可能已经比较熟悉了,有过去 12 年的实盘记录,收益相当赞(20%+),而且也很稳、回撤很少,

强烈推荐

。只是这个计划略微有点复杂,建议先在 E大 的公众号「长赢指数投资」中系统的了解这个策略和方法之后再采取行动。跟投操作可以在且慢里执行。

50-50 策略可以看我之前的推文

傻瓜式投资

,里面有详解。这个策略也比较稳,长期收益有保障。而其里面有固定的债券比例,还可以

抵扣部分紧急备用金

。我自己的比例是 50% 沪深 300,30 % 债券基金,20% 货币基金这个节奏。这个策略也可以用且慢里面的「极简投资策略」代替。

主动基金我只选了两只超过十年的老牌,兴全趋势和富国天惠。关于主动基金的选择理由可以参考

筛选主动基金的检查清单

。当然我的选择也是有很大的主观成分的,仅供参考。

因为我自己目前在德国工作,所以也投资了不少境外的指数基金,目前新增资金也是主要用来增加这部分的投资。当前持有的指数包括新兴市场(SPEM)、欧洲指数(VGK)、MSCI 中国(MCH)、MSCI 德国(EWG)和黄金(IAU)。

境外储蓄目前以欧元现金的形式趴在账上,作为紧急备用金。当初这笔钱本来是打算用来买房的,但是考察了半年以后就暂时放弃了。一方面是没这个需求,租房住的也很舒服;另一方面是因为德国房价过去几年已经涨了很多,没能找到满意的机会。后面我会转移一部分资金到国际指数基金上。

至于非核心资产,不建议大家参考,这里我就只列个大概了。

本期新增投资

如上面所说,本月我的新增投资主要是 SPEM、VGK 和 IAU 三个指数基金。个人认为当前新兴市场和欧洲还是整体低估的水平,因为大家都觉得欧洲要完蛋了。

对于国内的朋友,目前貌似还没有很好的投资欧洲市场的手段,美国市场现在比较高位,也不太适合。还是好好抓住国内这波机会更实际,新增资金主要有三个出口:

附加说明

因为这个实证第一次开,需要说明的东西实在太多了,以后需要慢慢写文章来把操作部分的内容补全。为了方便大家理解,现在这里附上一些简短说明。