由于目前股市的预期向好,分析师建议投资者将重点放在可转债对应的正股上。只要其正股基本面良好,发行人又有较强的转股意愿,可转债上市公告日或转股日来临之时正股出现上涨的概率更大。

更多资讯,请下载Wind资讯金融终端APP

来源:Wind资讯APP

今年以来,监管部门频频发力,面对定增市场收紧,上市公司纷纷将目光转移至可转债券。上周末,为解决可转债和可交换债发行过程中产生的较大规模资金冻结问题,证监会对可转债、可交换债发行方式进行了调整,将现行的资金申购改为信用申购。可转债兼具债性与股性,深受投资者喜欢;由于预缴款取消,可转债打新门槛大降,又一无风险收益玩法诞生。

2017年以来,伴随着再融资新规等监管措施发力,可转债成为上市公司再融资的新利器。

在今年宣布终止定增及重大重组事项的股票中,原因中提及“监管政策变化”的个股,占据了不小比例。尤其是在今年2月份再融资新规出台之后,如此状况尤盛。面对定增市场收紧,亟待再融资的上市公司,将目光转移至可转换公司债券。另外,此前近乎被市场遗忘的配股,也成为再融资“新宠”。

9月以来,奇精机械、张家港行、青岛海尔、东方财富、华鑫股份等27家上市公司发行可转债。另外,多家上市公司的可转债发行获证监会批准。

据Wind资讯统计,截至9月11日,今年以来共有115家公司公布了可转债预案,计划发行规模3059亿元。目前,有26个可转债发行计划处于董事会预案阶段,73个可转债预案处于股东大会通过阶段,16个可转债证监会已经批准通过。与之对比的是,2016年全年,仅有3家公司推出可转债预案,而其中两家目前已停止实施。

如今,可转债逐渐受到市场偏爱,进一步扩容的趋势已基本确定。其主要的原因就是,可转债获政策支持,比定增项目更容易被证监会通过。

9月8日,为解决可转债和可交换债发行过程中产生的较大规模资金冻结问题,证监会对可转债、可交换债发行方式进行了调整,将现行的资金申购改为信用申购,并经公开征求意见相应修订了《证券发行与承销管理办法》部分条款,于9月8日发布施行。

此外,可交换债的网上发行由时间优先的配售原则调整为采用摇号中签方式进行分配。

根据规定,

网下发行不再按申购金额的固定比例收取定金,

而按照单一账户直接收取不超过50万元定金的做法,获配后足额缴纳资金,同时采用摇号中签的方式进行分配;

参与网上申购的投资者无需预缴资金,待确认配售后,按实际金额缴款。

今年再融资新规发布后,可转债融资井喷。目前一级待发行转债超3000亿,形成转债发行“堰塞湖”。信用申购新规实施以解决可转债和可交换债发行过程中产生的较大规模资金冻结问题,预计大盘转债发行审批将加速。

证监会新闻发言人邓舸指出,2015年至今,可转债发行期间平均冻结资金为发行规模的93倍,单只最大冻结资金量近5400亿元。发行机制调整的背后,是可转债融资规模大爆发。今年2月,监管层出台了可转债、优先股在融资间隔时限方面的优惠政策,此后可转债发行驶入快车道。

证监会表示,此举是为了解决可转债和可交换债发行过程中产生的较大规模资金冻结问题。

据证监会数据,2015年至今,可转债发行期间平均冻结资金为发行规模的93倍,单只最大冻结资金量近5400亿元。结合之前IPO发行方式转变的经验来看,未来转债发行的可能变化包括:申购者增加,名义中签率变低,打新绝对收益或下降。

深交所相关负责人表示,本次深交所按照证监会统一工作部署,落实可转债及可交换债发行方式改革,修订、制定可转债和可交换债配套规则,一方面有利于维护货币市场和债券市场稳定,防范可能出现的金融风险。另一方面有利于提升可转债和可交换债产品的市场吸引力,降低企业融资成本并提升发行成功率,进一步发挥资本市场直接融资功能。下一步,深交所将在证监会领导下,继续落实各项资本市场改革工作,切实防范金融风险,不断激发市场活力,深入服务实体经济发展。

历史数据显示,可转债的融资占比正在逐年提升,从2015年的0.58%到2016年的1.07%,截至今年上半年已经达到3.68%。海通证券认为,从规模及发行量来看,目前新券发行虽略低于预期但仍稳步推进,市场规模扩容至1000亿元以上,待发新券已超过3000亿元。

由于目前股市的预期向好,分析师建议投资者将重点放在可转债对应的正股上。只要其正股基本面良好,发行人又有较强的转股意愿,可转债上市公告日或转股日来临之时正股出现上涨的概率更大。

可转债扩容后,市场的流动性有望缓解。兴业证券分析师表示,可转债扩容的主要原因是审批提速,接下来信用申购和审批提速后放量增加会更明显。目前发行的可转债仍以过往储备为主,大规模新增预案还在等待释放。信用申购新规的落地,或引起市场更多关注,进一步提高投资者进入可转债市场的意愿。

长信可转债基金在半年报中指出,可转债有望开启信用申购,随着一级市场供给加速,打新的累积收益预期可观。可持续寻找转债发行中的正股博弈机会,获得交易性收益。下一阶段,将加强组合的流动性管理,在做好利率风险控制的同时,增加对新经济环境下信用风险的审慎判断。适度控制组合久期,密切关注经济走势和政策动向,紧跟组合规模变动进行资产配置。

中金公司张继强认为,经过6月、7月估值连续拉升之后,可转债市场对股市涨幅略有透支。不同以往,当前的潜在供给规模很大,可转债估值不可能无限度上涨。因此,当前市场券种仍少,选择空间小,大范围操作难度大。

北京一中型公募的债券基金经理认为,近三月可转债行情的好转得益于估值修复。对于今年未来四个多月的可转债行情机会,该基金经理表示:“通过两个多月的上涨,可转债估值得到一定修复,但接下来要像过去两个月那样挣估值的钱就难了,估值能带来的额外的收益不是很多。从正股角度看,如果市场还是区间震荡,那么现在近3300点的位置,正股的估值或者它的绝对价格也不是很低了,它带来的收益也有限。”

可转债兼具债性与股性,对于转债而言,股市走强有利于带动可转债继续上涨。股票行情好时,可将转债换股,博取更大收益;如果股票行情不好,可持有到期,享受债券票面利率,避免亏损。可转债属于风险相对较小,但收益相对较高的品种。当然,股性的一面使其债券票面利率低于普通债券。

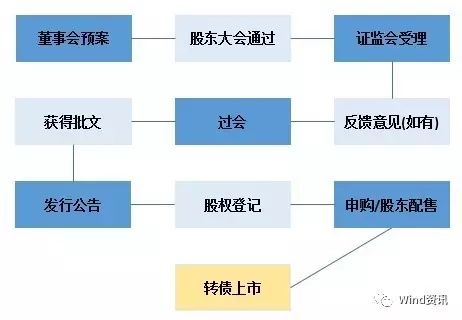

转债发行流程与其它的再融资流程类似,主要为:董事会预案—股东大会通过—证监会受理—反馈意见(如有)—过会—获得批文—发行公告—股权登记—申购/股东配售—转债上市。

新规出台后,意味着以后投资者参与可转债申购,就像现在的新股申购一样,不需要垫付资金,可转债打新的门槛大大降低了。预缴款取消,可转债打新门槛大降!那么,可转债到底该怎么玩?新入场者需注意哪些内容?

1、网上申购:网上投资者申购无需缴付申购资金

2、惩罚机制:投资者获得配售后,应当按时足额缴付认购资金。网上投资者连续12个月内累计出现3次中签后未足额缴款的情形时,6个月内不得参与新股、可转换公司债券、可交换公司债券申购。

3、申购上限:可转债发行方案中应合理确定并披露申购上限;交易所根据市场情况和技术系统承载能力对申购单位、最大申购数量、申购时间进行调整,并向市场公告。

4、证券账户确认:投资者参与可转债网上申购只能使用一个证券账户。确认多个证券账户为同一投资者持有的原则为证券账户注册资料中的“账户持有人名称”“有效身份证明文件号码”均相同。证券公司客户定向资产管理专用账户以及企业年金账户,证券账户注册资料中“账户持有人名称”相同且“有效身份证明文件号码”相同的,按不同投资者进行统计。

5、放弃认购:放弃认购情形以投资者为单位进行判断,即投资者持有多个证券账户的,其名下任何一个证券账户(含不合格、注销证券账户)发生放弃认购情形的,均纳入该投资者放弃认购次数。

今年以来,监管部门频频发力,再融资新规和减持新规双管齐下,再融资政策一再收紧。相对于定增,可转债与配股方式,对上市公司自身的财务状况,作出了更高要求。可转债不用受再融资新规限制,还具备转股后可直接补充核心一级资本、递延摊薄每股收益、当期不影响盈利指标等优点。

自5月中旬以来,中证可转债指数涨幅已超过15%,可转债投资逐渐受到各路投资者青睐。

转债发行机制变革的预示着新券发行将会提速。近期转债审核已有提速迹象,而压缩的趋势还将继续,特别是在“反馈意见回复—上会”环节。随着近期预转债案被证监会受理的节奏加快,加上可能的绿色通道,考虑到上会节奏预计在今年下半年就会出现,可转债包括公募可交换债将迎来类似于IPO的快速发行节奏。

据券商统计,在过会日买入股票,然后在股权登记日卖出,跑赢行业指数概率最大(61%)且超额收益率中位数也最大(1.9%)。在申购日买入,然后在上市日卖出,跑赢行业指数概率最小(39%),且超额收益率中位数为负(-0.7%)。

分析转债发行过程中的正股走势规律,把握买卖的最佳时机,就能博取转债发行中的超额正股收益。多家机构建议投资者通过上市初期的高换手率时期来吸筹建仓,或者通过提前介入正股抢权。据Wind资讯统计,近期公布可转债标的公司如下:

聚焦

燃油车时代终结 | 最牛学区房价格跌超10% | ICO 26亿泡沫一天破灭 | 金砖峰会高层10大金句掷地有声 | 楼市即将翻篇 | 马云入局国家租房战略

市场

混改要掀起高潮 | 从33个国家感受人民币购买力 | 一个中国经济样本 | “新周期”已疯狂

大数据

15图揭秘周期股暴涨后三种结局 | 公募基金业绩排行榜 | 百大券商经纪业务榜 | 知名私募调研205家公司

您的吐槽和转发是我们前进的动力