诺德股份

(锂电铜箔旺季时有望提价、龙头弹性标的)

华友钴业

(钴价看涨、一季度业绩超预期盈利反转、有矿龙头标的)

汇川技术

(通用变频

/

伺服今年将进一步大超预期、电动车电控及布局好于预期)

天齐锂业

(碳酸锂价格稳定、优质锂矿资源和布局良好)

宏发股份

(通用和汽车继电器超预期增长、

Tesla

和汽车电子新龙头)

国轩高科

(三元电池稳健龙头、价格见底签订大单、估值低)

特变电工

(一带一路龙头、海外工程项目进展超预期)

亿纬锂能

(三元电池龙头、签订大单)

隆基股份

(单晶需求旺盛、公司产能扩张份额提升、估值低)

金风科技

(风电行业逐步恢复增长、中报预告增长、估值低)

自2016年四季度以来我们积极看好工控和风电,布局国企改革和一带一路主题,2017年1月23日我们全市场率先积极看好电动车板块并一直坚定看好。首先,我们预测2017年电动车产销为75万台以上,同比增长45%以上,增量是乘用车和物流车,3月初公布第二批目录和2月产销超预期市场开始认同有了第一波,4月初推出第三批目录超预期、叠加Tesla Q1交付2.5万辆超预期和3月产销数据好,电动车板块超额收益明显,4月中下旬有些回调,上周四出台766款车进入免税目录我们认为意义重大,乘用车和物流车将有明显的拉动,5月的销量高增长可期,下半年预计销售火爆,下半年model 3正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也将超预期;我们1月底提出电动车持仓底和并一直坚定看多,后续只有利好没有利空,短期调整是买入机会,继续强烈建议布局价格趋势向好的方向(铜箔、锂和钴)和低估值的优质龙头;其次,工控下游设备自16年7/8月出现拐点正增长,需求持续超预期,一季度均显示超预期高增长,工控复苏贯穿全年,工控板块继续特别提示重视;再次,一带一路是国家战略,5月份一带一路大会在即,电气设备蓝筹出海很普遍,明显感觉到项目加速,继续建议重视;再次,风电行业底部且17年有抢装预计增长超过10%,在手订单充足,风火平价打开中期空间,估值低且前期涨幅小,继续看好;再次,光伏17年下半年进一步下调电价,上半年抢装需求旺盛,高效单晶和分布式需求向好;再次,国企改革是市场2017年的热点主题,传统电力设备和能源国企部分标的值得积极关注;再次,增量配网放开是大蛋糕,电改深入推进,配网和电改的新模式值关注;再次,能源局印发《促进储能产业技术发展和应用》的文件,十三五属于示范阶段,锂电池成本下降和技术进步带动储能项目将超预期,值关注。

电动车:

2015年底和2016年上半年是电动车,尤其是电池及材料板块,表现最为靓丽的时间,政策的可能变化吸引市场持续的目光,业绩兑现几倍增长提供足够微观的支撑,供需紧张和价格弹性提供无限想象,但是国补调整方案迟迟未出台和市场对于板块的过高预期导致下半年回调幅度也相当大。国补方案最终在元旦前一天推出,客车补贴大幅度下降,同时新增了很多能量密度要求、提高了准入门槛和增加了不少事后监控的要求,其中非个人用车需要达到3万公里才能申请补贴。2016年的产量为51.7万,销量为50.7万,我们预测17年的产销量为75万台,增量主要看物流车和乘用车,春节前工信部出台第一批推广目录,一季度是对于新政的适应和调整的时期,3月1日工信部推出了第二批推广目录,足见国家层面对于电动车产业的坚定拥护,其中乘用车和专用车中三元车型占比进一步提升,客车高档补贴车型数量大幅增加,调整速度大超市场预期,目录推广进入常态化阶段。2月产销数据大超市场悲观预期,2月产销拐点远好于市场预期的最早的3月。4月1日出台第三批电动车推广目录,车型数量和调整速度均超出市场预期,3月产销3.1万台显示产销情况良好。4月底第十批免购置目录推出,车型数量达到776款,对拉动乘用车和专用车销量意义重大,预计5月新能源车销量同环比将有较大幅度增长。Tesla一季度交付2.5万辆超预期及下半年model3正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也超预期。我们自1月底就提出机构在电动车方面的持仓也到了历史的低位,利空出尽,并强烈看多,涨至目前市场又有一些分歧,上周也随着市场的波动出现一定幅度的调整,但我们认为此轮电动化是大趋势,国际国内都是如此,后续推广目录和5月销量可期待,二季度销量向好和三季度销售火爆可期,后续只有利好没有利空,经过3年的发展电动车产业配套趋于完善,尽管部分环节过剩,只需回避利润下降的环节,寻找可能受益爆款车型的品种,甄别供给依然紧张的景气环节,继续积极布局真成长、低估值龙头,积极关注价格趋势向好的龙头,看好铜箔、锂、钴等趋势较好的环节,看好乘用车、高端三元电池及关键上游材料(湿法陶瓷隔膜、新型锂盐、高电压电解液)未来发展,看好龙头(比亚迪、北汽、宇通、CATL、tesla等)供应链优质标的。

工控及工业

4.0

:

随着宏观经济自16年初开始好转,我们去年10月份观察到部分机械设备出货自16年7/8月开始正增长,调研反馈下半年低压变频/伺服需求好转,进口替代加快,三季报来看增长在明显提速,四季度增速将进一步提升,外资品牌普遍四季度开始10-30%的正增长,一季报预告显示高增长,预计2017年上半年将超市场预期,持续提示需特别重视;

一带一路:

两会和5月北京一带一路大会将是很好的催化剂,电气设备出海已经取得不错的成绩,近三年进步明显,国家一带一路战略提供战略机遇期,积极关注一带一路电气设备蓝筹;

国企改革:

12月中央经济工作会议中国企改革是超预期的亮点,国网也表示支持增量配网改革和混改,部分国企已停牌,国企改革开年第一周迅速升温,国网系公司、能源国企、央企大集团小公司的后续动作值得重视;

风电:

2016年装机约为23GW,由于2018年降电价2017年抢装及南边开发转移,预计2017年增长至24-27GW,累计招标未装的风机订单超110GW,风电发电成本降至0.32-0.45元/度,风电场投资吸引力大增,平价上网即将到来,同时板块估值较低,今年涨幅小,建议积极关注;

光伏:

光伏2016年装机34GW,其中上半年23GW,今年中将下调光伏上网电价,去年四季度至今单晶需求旺盛,部分公司一季度增长较好,建议重点关注分布式和单晶;

配网

PPP

:

电网投资自15年四季度开始提速,配网一直是投资的重点,前期发改委100个配网项目试点发布,电改也开始拓展到增量配网,配网PPP模式兴起,配网模式创新值得特别重视;

电改:

电改正在积极推进之中,各个地方建立电力交易平台,广东地区售电交易放量明显,京津冀也在鼓励参与售电,售电和配售一体化方面两个文件出台,发改委督促18省市加快电改进程,省级输配电价拟定定价办法,值得关注;

储能:

储能列入十三五能源规划,已有独立文件确定电储能参与调频调峰辅助服务试点,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多,铅炭开始具备经济性,锂电储能成本今年大幅度下降,储能空间无限,是较好主题和成长板块,优选锂电、铅炭、系统龙头;

光热:

光热电价去年已出台,1.15元/kwh,光热示范项目134.9万kw公布,关注光热主题;

核电:

核电方面没有明显的机会。

电动车:

诺德股份、华友钴业、天齐锂业、宏发股份、赣锋锂业、国轩高科、沧州明珠、杉杉股份、亿纬锂能、洛阳钼业、星源材质、长园集团、科士达、新宙邦、比亚迪、新纶科技、当升科技、北巴传媒、正海磁材;

工控及工业

4.0

:

汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾;

一带一路:

特变电工、金风科技、中国西电、许继电气、平高电气;

风电:

金风科技、泰胜风能、天顺风能、福能股份;

光伏:

隆基股份、中来股份、阳光电源、林洋能源;

国企改革:

国电南瑞、东方能源、福能股份、华光股份、国电南自;

配网:

许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐;

储能:

南都电源、阳光电源、圣阳股份、雄韬股份;

电改:

智光电气、合纵科技、炬华科技、北京科锐、积成电子、中恒电气、新联电子;

光热:

杭锅股份、首航节能;

特高压:

平高电气、许继电气;

核电:

台海核电、应流股份。

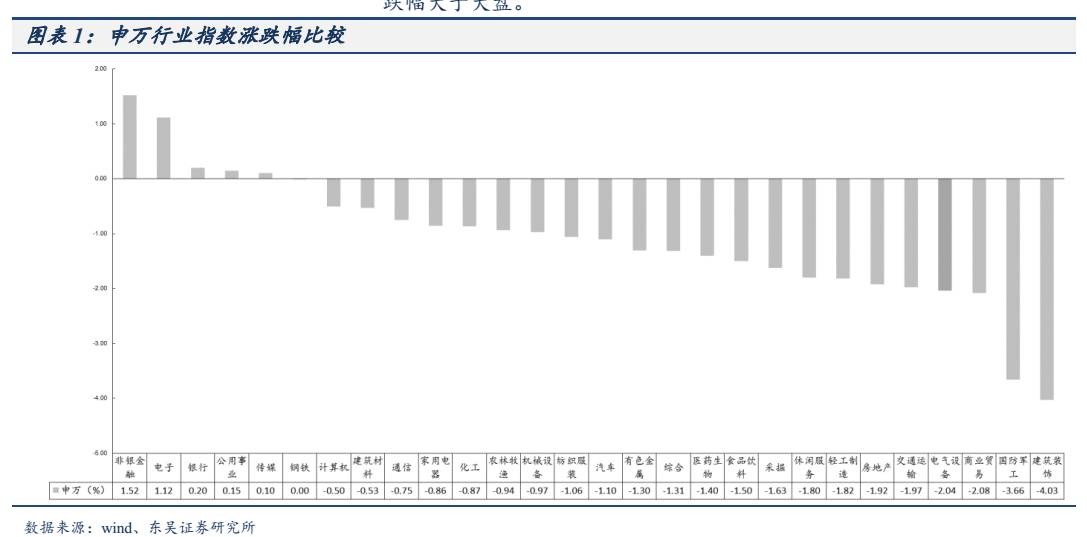

本周电力设备和新能源板块下跌2.05%,跌幅大于大盘。

沪指3154.66点,下跌18.49点,下跌0.58%,成交9880.31亿;深成指10234.65点,下跌79.7点,下跌0.77%,成交11789.73亿;创业板1850.73点,上涨11.73点,上涨0.64%,成交3098.94亿;电气设备5606.62下跌116.77点,下跌2.05%,跌幅大于大盘。

锂电池跌幅最小,风电跌幅最大

锂电池指数下跌-0.8%,新能源汽车指数下跌-1.05%,二次设备下跌-1.06%,光伏板块下跌-1.2%,工控自动化下跌-1.38%,发电设备下跌-1.55%,一次设备跌-1.81%,核电板块下跌-2.09%,风电板块下跌-5.71%。

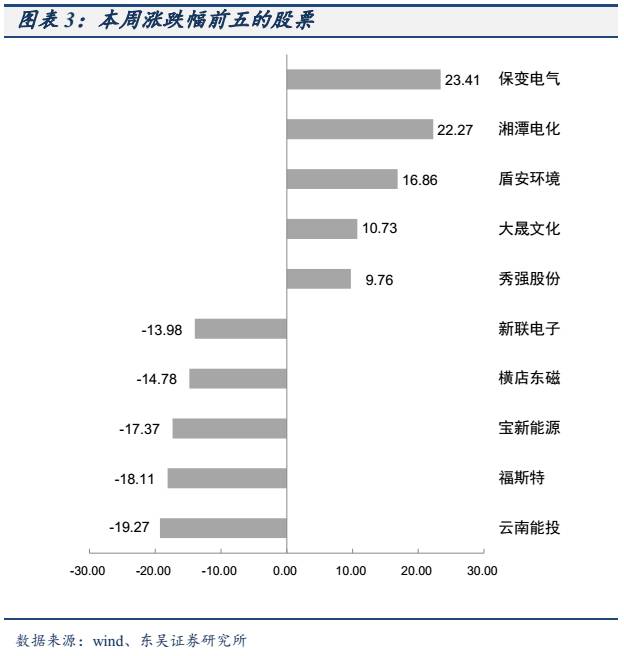

涨幅居前五个股票

:

保变电气、湘潭电化、盾安环境、大晟文化、秀强股份;

跌幅居前五个股票

:

云南能投、福斯特、宝新能源、横店东磁、新联电子。

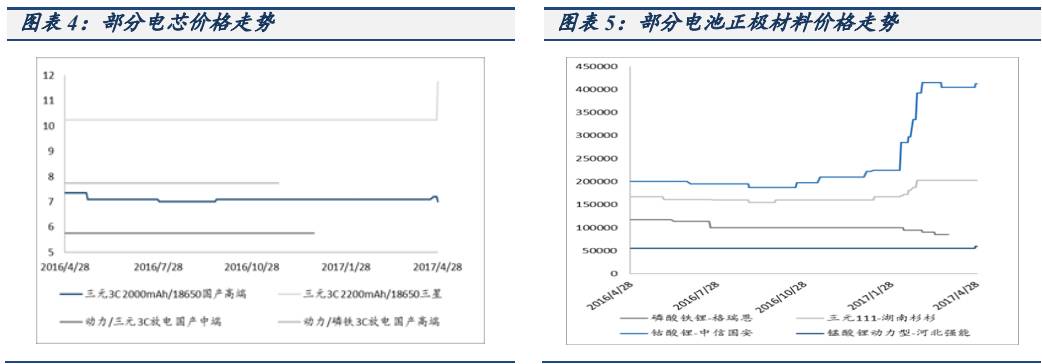

数码电池稳 动力电池小跌,

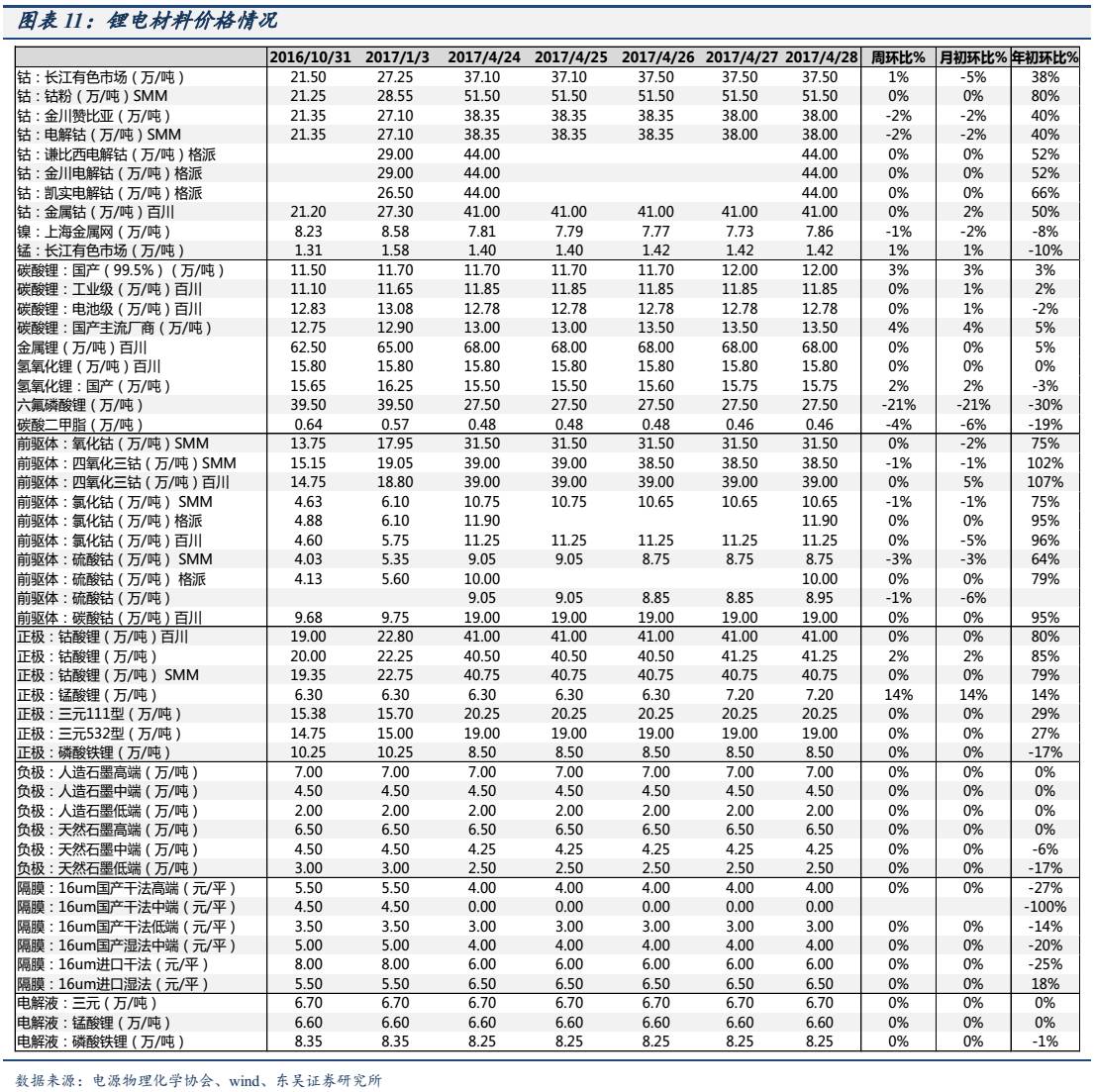

本周电芯隐有跌势。数码电芯方面,主流厂家价格维持平稳,2000mAh产品维持在5.3-5.5元/颗,而出货情况与三月相比并无太大变化;电动工具用动力电池方面,主流报价出现一定下滑,部分产品售价小跌0.1元/颗,主要原因系下流需求并未如期释放,加上今年并未出现“扭扭车”等爆款产品,电芯竞争加剧所致;车用动力电池方面,主流电池厂仍在以接受询价为主,实际订单量较少,目前电池包成交价已低至1.6元/wh,对于动力电池的利润造成严重影响,但厂家考虑到下半年仍有不少企业新增产能释放,不得不被迫降低报价希望多签订单求生存。

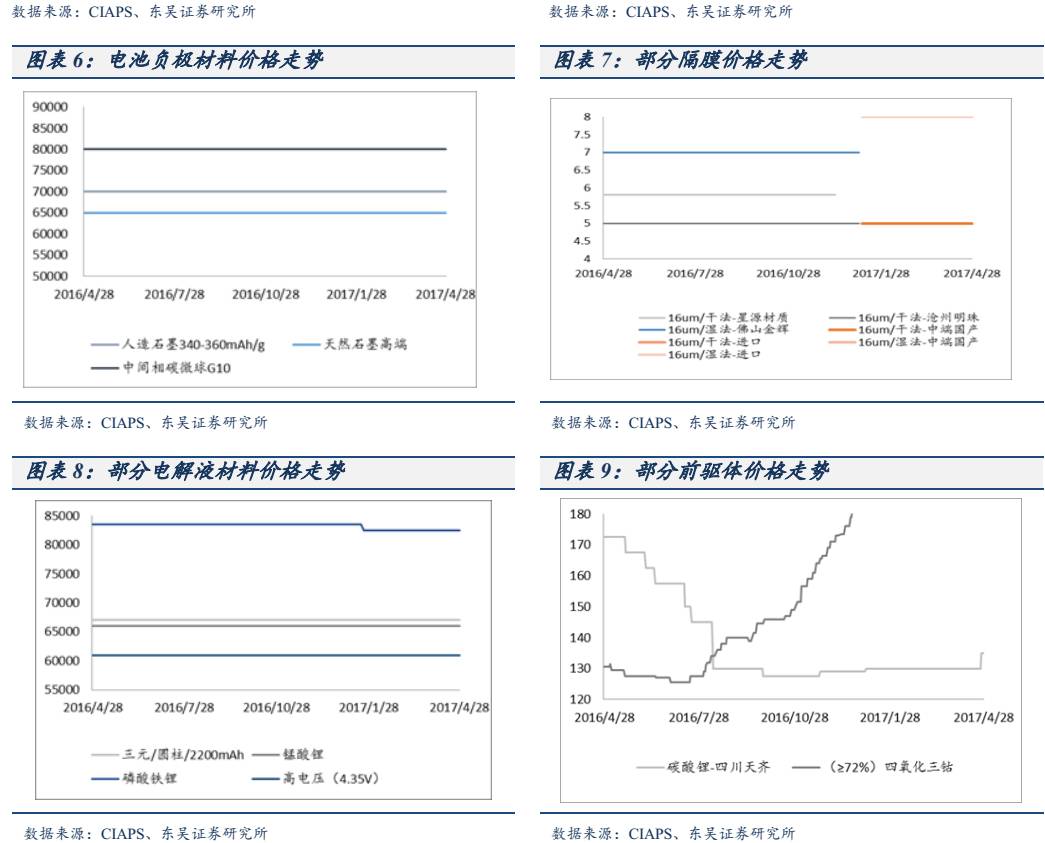

预计节后电解液价格仍有下滑空间,

近期电解液市场出货情况尚可,产品价格暂稳,但在原料六氟磷酸锂价格持续下滑的情况下,预计5月份新订单价格仍将有下滑空间,多数电解液厂家均表示对此有一定的心理预期。现国内电解液价格在6.5-7.8万元/吨做哟,部分高端产品价格在9-11万元/吨。原料市场,现六氟磷酸锂价格普遍在25万元/吨左右。现溶剂DMC现为6000-6500元/吨左右,DEC现为14500元/吨左右。海关数据显示,3月六氟磷酸锂出口量为66.21吨,出口金额为245万美元;进口量为124.81吨,进口金额为340.37万美元。

电芯压价,隔膜难逃,

本周隔膜市场整体企稳,价格方面受下游电芯厂价格下调,部分隔膜价格也出现了下降。据某龙头隔膜企业表现,公司也接到来自下游的通知,要求对隔膜价格进行调整,预计5月份将执行新的价格。星源材质本周对外表示,合肥星源一期建设项目预计在2017年上半年有两条新线实现投产,预计今年将新增湿法产能3500-4000万平方米。合肥星源的定位是优先保障合肥国轩的隔膜供应,合肥星源也会根据市场变化情况以及合肥国轩的实际需求情况向第三方供货。上海恩捷湿法隔膜目前月产量在500万平,珠海工厂预计将在2017年6月份下线,届时上海恩捷湿法隔膜产能达到5亿规模,据了解目前产品价格平稳,出货量较好。沧州明珠湿法产能逐步爬坡,另有1.05亿平湿法隔膜下半年将逐步投产。预计2017年公司新增隔膜出货量有望达到0.6-0.7亿平。

4月负极出货尚可原料价格仍有调涨,

4月份国内负极材料市场出货量较三月有所增长,但动力电池市场需求还没有明显的释放,一些主要供应动力电池的负极厂家出货还没有大幅的提升,但数码3C市场的需求已经较为稳定,基本恢复到正常水平。产品价格方面4月份已经趋于平稳,中低端产品价格较年初有小幅下调,高端产品价格较为稳定。现国内低端负极材料主流报1.8-2.2万元/吨,中端产品主流报4-5.5万元/吨,高端产品主流报8-10万元/吨。4月份国内负极材料原料市场仍有调涨,针状焦供应量不足,中间商价格走高趋势明显;低硫焦价格部分厂家有100元/吨左右的调涨;煤沥青价格又开始了新一轮的调涨,截止4月底煤沥青价格在3200-3400元/吨。据某负极材料生产商表示,近期负极出货量的增长还是很明显的,预计5月负极出货情况将得到明显改善。

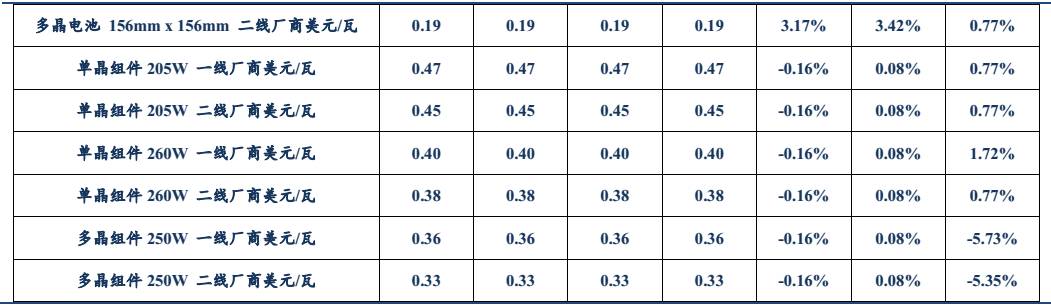

本周硅料行情价格继续上涨。

国产一级致密料价格上涨4.55%;而进口料方面,进口一级致密料价格维持稳定。

本周硅片行情价格上涨。

单晶硅片125mm×125mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳0.00%;单晶硅片156mm×156mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格保持平稳0.00%;多晶硅片156mm×156mm价格小幅上涨,一线厂商价格上涨2.27%,二线厂商价格上涨2.44%。目前单晶硅片125mm×125mm一线厂商主流价格为4.3元/片,二线厂商主流价格为3.9元/片;单晶硅片156mm×156mm一线厂商主流价格为6.2元/片,二线厂商主流价格为6.25元/片;多晶硅片156mm×156mm一线厂商主流价格为4.5元/片,二线厂商主流价格为4.2元/片。

本周电池片行情价格上涨。

单晶电池125mm×125mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳0.00%;单晶电池156mm×156mm价格小幅上涨,一线厂商价格上涨0.51%,二线厂商价格上涨1.09%;多晶电池156mm×156mm价格中等幅上涨,一线厂商价格上涨4.43%,二线厂商价格上涨3.33%。目前单晶电池125mm×125mm一线厂商主流价格为2.6元/W,二线厂商主流价格为2.36元/W;单晶电池156mm×156mm一线厂商主流价格为1.99元/W,二线厂商主流价格为1.85元/W;多晶电池156mm×156mm一线厂商主流价格为1.65元/W,二线厂商主流价格为1.55元/W。

本周组件价格维稳。

单晶组件72×125(205W)价格平稳0.00%;单晶组件60×156(270W)价格平稳0.00%;多晶组件60×156(260W)价格小幅下跌,一线厂商价格下跌1.69%,二线厂商价格下跌1.87%。目前单晶组件72×125(205W)一线厂商主流价格为3.8元/W;单晶组件60×156(270W)一线厂商主流价格为3.23元/W;多晶组件60×156(260W)一线厂商主流价格为2.9元/W,二线厂商主流价格为2.63元/W。

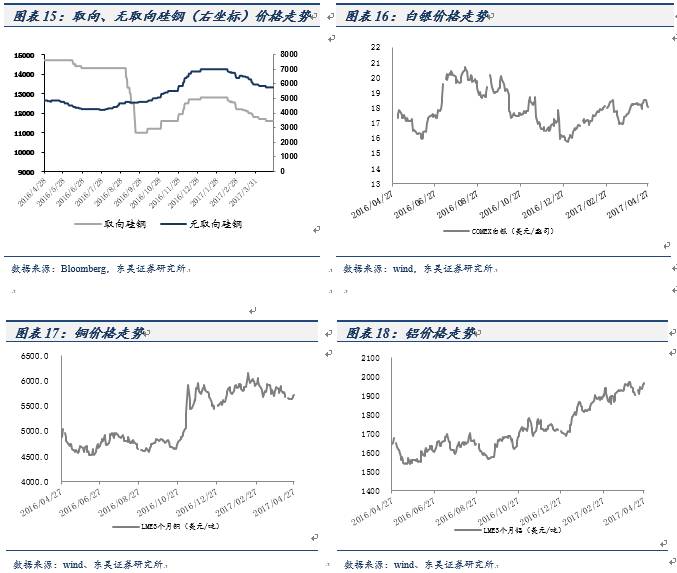

无取向硅钢和取向硅钢价格走势平稳。

其中,无取向硅钢价格保持在5750元/吨,而取向硅钢价格本周保持在11600元/吨。

本周银价下跌,铜、铝价均上涨。

Comex白银本周收于17.33美元/盎司,环比下跌2.92%;LME三个月期铜收于5712美元/吨,环比上涨1.4%;LME三个月期铝收于1962美元/吨,环比上涨1.16%。

汇川技术:

2017年一季报,营收7.82亿元,同比增长37.73%,归属于上市公司股东的净利润1.72亿元,同比增长23.54%。

诺德股份:

2017年一季度报,营收7.00亿元,同比增长95.78%,归属于上市公司股东的净利润0.36亿元,同比增长302.08%。

沧州明珠:

2017年一季报,营收6.99亿元,同比增长42.53%,归属于上市公司股东的净利润1.37亿元,同比增长32.44%。2017年1-6月预计归属于上市公司股东的净利润变动幅度5%至20%,归属于上市公司股东的净利润变动区间2.7至 3.1亿元。

正泰电器:

2016年年度报告,营收201.65亿元,同比增长16.39%,归属于上市公司股东的净利润21.85亿元,同比增长22.24%;2017年第一季度报告,营收39.81亿元,同比增长3.38%,归属于上市公司股东的净利润3.59亿元,同比增长10.79%。

特变电工:

2017年一季报,营收81.66亿元,同比下降6.23%,归属于上市公司股东的净利润6.14亿元,同比增长10.92%。

亿纬锂能:

2017年一季报,营收5.70亿元,同比增长47.82%,归属于上市公司股东的净利润0.53亿元,同比增长42.81%。

国轩高科:

2017年一季报,营收11.08亿元,同比下降5.68%,归属于上市公司股东的净利润2.02亿元,同比下降34.02%。2017年1-6月预计归属于上市公司股东的净利润变动幅度-18.47%至0.27%,归属于上市公司股东的净利润变动区间4.35至5.35亿元。

许继电气:

2017年一季报,营收11.34亿元,同比增长19.88%,归属于上市公司股东的净利润0.50亿元,同比增长38.49%

。

中来股份:

2017年一季报,营收6.95亿元,同比增长161.54%,归属于上市公司股东的净利润0.72亿元,同比增长100.34%。

宏发股份:

2017年一季报,营收13.46亿元,同比增长18.26%,归属上市公司股东的净利润1.66亿元,同比增长23.57%。

天齐锂业:

2017年一季报,营收10.64亿元,同比增长41.07%,归属于上市公司股东的净利润4.06亿元,同比增长42.72%。

金风科技:

2017年一季报,营收35.84亿元,同比下降10.03%,归属于上市公司股东的净利润1.81亿元,同比下降51.25%。

【

电力设备

新能源曾朵红团队

】

曾朵红/汪林森/于潇/曹越/阮巧燕

曾朵红/汪林森/于潇/曹越/阮巧燕

识别二维码,关注新兴产业汇,获得更多精彩文章!