导读:“加息周期已经开始,尽管节奏很慢。”一位券商首席债券分析师如是表示。

据中国人民银行官方微博@央行微播 公告:“1月24日,为维护银行体系流动性基本稳定,结合近期MLF到期情况,人民银行对22家金融机构开展MLF操作共2455亿元,其中6个月1385亿元、1年期1070亿元,中标利率分别为2.95%、3.1%,较上期上升10BP。”

此次上调是MLF操作历史上的首次上调利率。也是政策利率近六年来首次上调,在一些机构的解读中,认为其意义等同于“加息”。

在传统认识中,一般来说上调银行存贷款基准利率才是“加息”。而我们为什么把这次中期借贷便利(MLF)利率的提升称作加息?原因很好理解。

随着利率市场化的推进,传统加息作用越来越小,各个银行都有相应浮动利率的权利。因此,央行未来会通过调控“再贷款”的利率,来影响市场利率。

在MLF操作中,央行将中标利率普遍上调10BP,必须要给出的几个标记是:

2、这是央行近6年以来政策利率的首次上调;

3、央行发出加息信号,货币政策拐点明确,债市正式宣告进入技术性熊市。

回顾MLF操作利率的历次调整:

1、2016年1月19日,央行将3个月和1年期利率下调至2.75%、3.25%;

2、1月21日将6个月期下调至3%;

3、2月19日再次将6个月和1年期分别下调至2.85%、3%。

此后,利率保持不变。

事实上,在这一消息正式公布之前,债券交易圈里面已经在流传利率上调。但是多数人猜测是,这是针对个别银行的惩罚性措施。即便如此,午后市场依然闻风而动,先给出了反应。

国债期货

24日,国债期货5年期、10年期,早盘涨幅被全部抹去,且创下了2017年年内最大跌幅。截至24日收盘,十年国债期货合约报97.270元,下跌0.85%;五年国债期货合约报99.095元,下跌0.36%。

银行间现券

银行间现券收益率升幅扩大。截至24日收盘,10年国开活跃券160213收益率上行8.64bp报3.91%,160210收益率上行11p报3.97%;10年国债活跃券160023收益率上行4.01bp报3.28%。

国债逆回购利率

交易所资金紧张态势也在加剧,国债逆回购利率大幅飙升。截至24日收盘,沪市GC001收报3.150%,涨幅57.89%;GC002收报8.015%,涨幅245.47%。深市方面数据更为夸张,没有错,这涨幅逆天了,主要由于23日收盘利率仅为0.002%。

此次央行出人意料上调MLF利率,各家机构多认为货币政策已现拐点,新一轮债熊开启。

利率上调的四大理由

至于央行为何上调MLF操作利率,综合市场机构分析来看,目前比较合理的解释主要有四个:

第一,适应基本面变化。自去年8月以来,中国经济呈现缓中趋稳、稳中向好的态势经济运行中积极因素增多,市场对经济探底的担忧逐渐缓解。与此同时,受到海外再通胀预期及国内供给端改革、环保治理等因素影响,上游原材料价格出现较明显上涨,工业品价格恢复正增长,且上涨较快,带动下游消费品价格也出现一定上行,市场通胀预期重新抬头。根据保持稳健中性的要求,货币政策需根据基本面的变化做出相应调整,在目前阶段就是适度向收紧方向调整。

第二,推动金融去杠杆。过去几年,一些城商行、农商行等中小银行通过发行同业存单等进行主动负债扩张,放大资产负债表规模,意图实现对大行的“弯道超车”。而在各类资产收益率下滑的背景下,负债成本压力和盈利目标压力又驱动金融机构不断通过加杠杆、加久期、加风险等方式扩大收益,由此造成金融机构加杠杆和期限错配的风险不断积累。

而经济调整加大了金融风险暴露的可能性,自去年以来,监管机构不断出台政策,防控风险、推动金融去杠杆的意图明确。在2016年中央经济工作会议上,对防风险的要求更是上升到了更重要的地位。以此来看,央行通过适当调整市场利率,促使金融机构去杠杆也是有可能的。

第三,释放信贷调控的信号。去年底以来,银行机构信贷投放很快,据一些机构调研的信息,年初银行放贷冲动依然很强,1月份信贷投放量甚至可能超过上年同期的天量。抑制信贷过快投放也可能是央行上调MLF操作利率的一项考虑。

第四,稳定内外利差,托底人民币汇率。最近一段时间,央行投放的流动性规模很大,可能对人民币汇率产生一定压力,央行给市场利率适度“加息”,也有助于稳定内外利差,为人民币汇率托底。

2月份资金紧张或更加突出

春节后银行间市场将迎来2万亿资金到期洪峰,央行的态度仍决定着节后资金价格的走势。如今,央行6年来首次加息,节后资金势必压力重重。

据截至24日的统计数据显示,2月份货币市场将合计有高达18150亿元的逆回购和中期借贷便利(MLF)到期,其中,逆回购到期量为16100亿元、MLF到期达2050亿元。此外,央行上周五宣布定向进行了“临时流动性便利”操作,虽未透露规模,但期限为28天,也将于2月份到期。市场人士预计,仅上述三项累计就或已超2万亿元。

与此同时,今年1月新增信贷有望刷新去年同期创下的投放历史纪录。去年1月新增信贷2.51万亿元,创单月信贷投放历史纪录,今年1月有望刷新这一纪录。就在央行6年来首次政策利率上调的同时,多位银行业内人士也表示,今年第一季度的信贷额度已经受限,没有继续放贷的空间了。

中信证券固收首席分析师明明表示:近期国内房地产市场又出现走热迹象,一线城市房价再次出现上涨势头,结合去年12月份信贷数据仍然较多和房地产投资再创新高,货币政策有必要通过适当引导中长期利率上升,抑制房地产泡沫。

广发证券首席宏观分析师郭磊表示:MLF操作利率上行,一是怕你们乱想。前期临时降准又被部分乐观的市场人士理解为放水,那我就干脆形成事实上的‘加息+降准’对冲一下。二是怕你们乱来。1月信贷如果再3万亿,全年实体去杠杆的基调将破坏无余,于是就提升一下关于借贷成本的预期,警示一下。

此次“加息”带来的资金面的变化,也将对股市带来资金层面和心里层面的冲击。

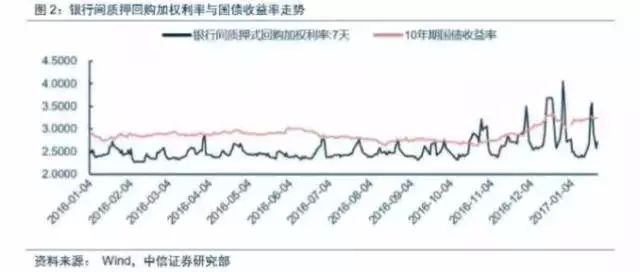

对债市而言,政策利率近六年以来首次上调,加之考虑到去杠杆仍在路上,美联储渐进加息也是一致预期,债券市场不可避免的进入技术性熊市。

从政策利率与市场利率的引导关系来看,在外部汇率求稳和内部去杠杆的环境要求下,当前的货币政策正通过加强1年期MLF利率基准作用的方式来调节货币闸门。考虑到此次上调MLF利率的结果,中信证券把10年期国债底部约束提升为3.1%,中枢提升到3.4-3.5%左右,并判断债市整体将呈现持续波动且振幅扩大的态势。这也符合我们对2017年债券市场“中枢上抬、波动加剧”的判断。

对于未来公开市场操作利率,九洲证券邓海清表示,央行大概率会上调,符合“货币市场隐性加息→MLF利率上调→公开市场操作利率上调”的路径,即逐渐从隐性收紧到显性收紧,这将对债券市场造成长期的压力。

投行观察(ID:touhanggc)综合:中国证券报、新快报、Wind资讯、21世纪经济报道、券商中国、凤凰财经、新浪微博等

人民币暴涨或暴跌,怎么趁机捞一票?金哥用最实用,简单,直接,安全,易于操作的赚钱小技能,让你拥有选择生活的自由。

点击“阅读原文”查看:警报!比美国加息更可怕的一件事来了!