1.

家联科技:塑料制品及生物全降解制品领先者

家联科技主要从事塑料制品及生物全降解制品的研发、生产与销售。

家联科技成立于

2009

年,经历了十几年的发展,公司形成了丰富多样的产品体系,目前是全球塑料餐饮具制造行业的领先企业,全国生物基全降解日用塑料制品单项冠军产品的生产企业。公司主要产品包括餐饮具、耐用性家居用品等多种产品,广泛应用于家居、快消、餐饮、航空等领域,主要的客户包括海外的亚马逊、宜家、沃尔玛、好市多,国内客户包括蜜雪冰城、奈雪的茶、盒马等。

公司发展历程:传统塑料进军生物降解材料。

公司

2009

年成立后几年产品线快速丰富,开拓了注塑类(刀叉勺等)、吸塑类(杯碗盘等)、吸管等各类产品。依托产品的优良品质,公司积极开拓海外市场,与英国第一大超市

Tesco

、

ASDA

超市(沃尔玛旗下)、美国

Jarden

、

Walmart

、

Target

、

Safeway

、

USFood

、

Costco

等知名客户达成合作。

2012

年公司开始研发生物全降解材料改性、制品生产工艺,将其作为公司重大战略方向。

2016

年至今,公司继续加大对生物降解材料的改性研究与相关产品的研制,取得了大量研发成果与技术积累。

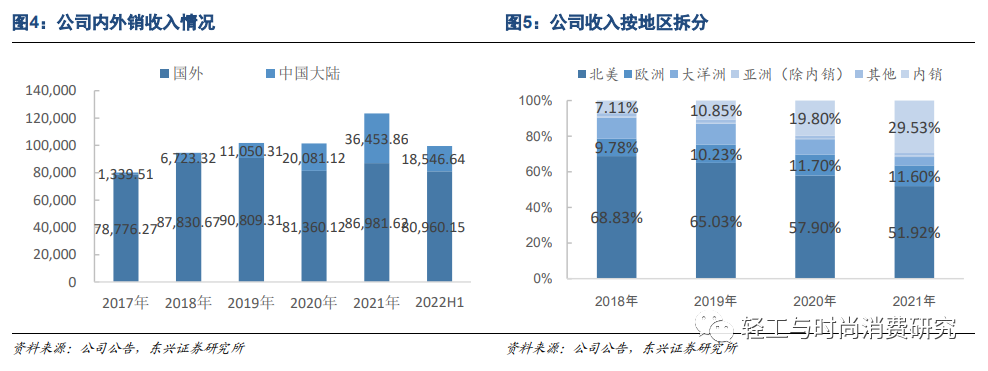

公司业务结构:双循环

&

双驱动。双循环即以外销为主,同时积极拓展内销业务实现快速发展,双驱动即产品以塑料制品为主,生物降解制品从全生物降解塑料及植物纤维方向积极布局。

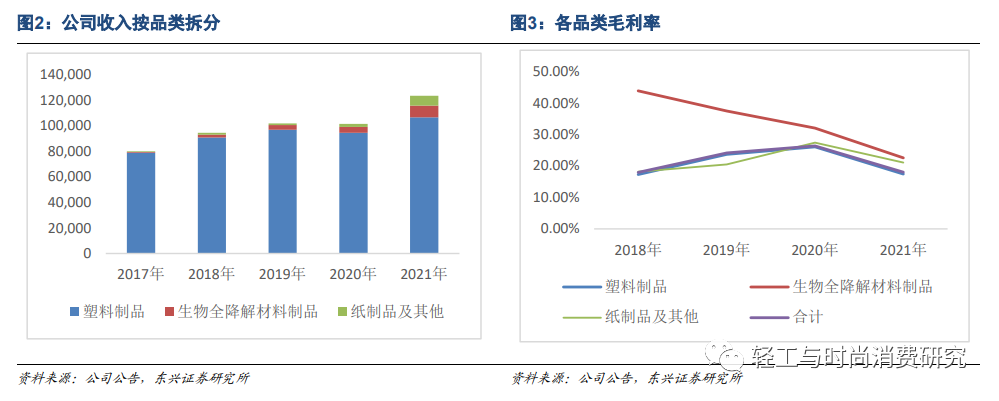

公司的产品分为塑料制品(分为塑料餐饮具、塑料家居用品)、生物全降解材料制品、纸制品及其他。

2021

年公司总营收

12.34

亿元,其中塑料制品占比

86.44%

,生物全降解材料制品占比

7.44%

,纸制品及其他占比

6.11%

。

1

)

塑料餐饮具,

外销规模保持稳定,内销发展迅速,近年公司成功开拓国内塑料餐饮具市场,成为

KFC

、必胜客、蜜雪冰城等知名品牌餐饮具供应商,实现放量增长。

2

)塑

料家居用品,

与宜家家居开展合作,成功打入国内外塑料家居用品市场,销售规模实现放量增长。

3

)

生物降解制品,

外销呈现快速增长趋势,发展前景良好,内销开拓了“盒马鲜生”、

“

蜜雪冰城

”

等客户,放量可期。

公司积极推进在降解材料技术及产能上的布局,公司战略性看好其未来发展,并有长远且明确规划。

从业务利润率上看具有一定波动。

由于业务构成,公司毛利率取决于塑料制品毛利率情况。塑料制品的毛利率波动较大,主要的影响因素为聚丙烯等原材料价格波动较大。生物全降解材料制品毛利率高于塑料制品,但是近年来随着下游产能释放、溢价削弱,毛利率有所下行。生物降解制品原料方面,

PLA

、

PBAT

、

PBS

等原材料价格较为稳定。

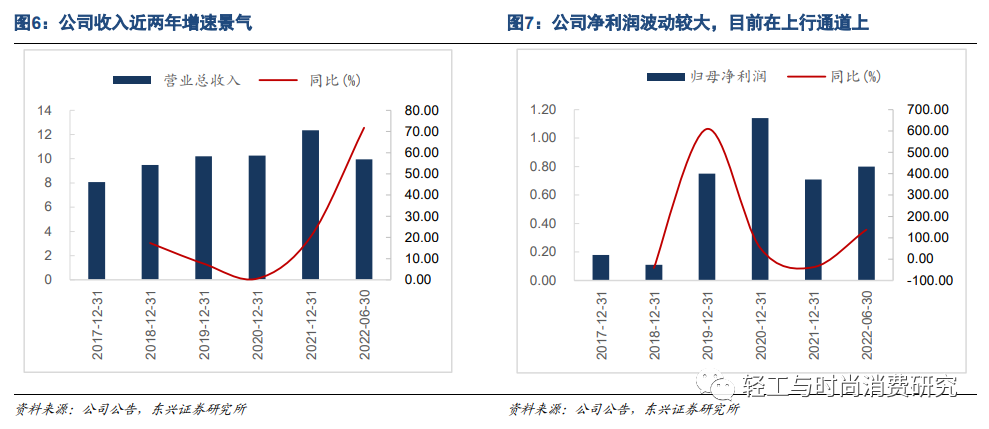

公司收入受到新业务驱动稳健增长,并呈加速状态,利润端波动较大。

公司塑料制品业务较为稳健,生物降解材料带来增量,

2022

年上半年受益于外销景气,公司收入实现提速,但是长期看我们认为该因素的持续性较弱。利润方面,近两年化工原材料价格涨幅较大,净利润呈现波动。

2021

年下半年

PP

等原材料价格急速上涨削弱毛利,而

2022

年上半年价格回落带来利润回升。

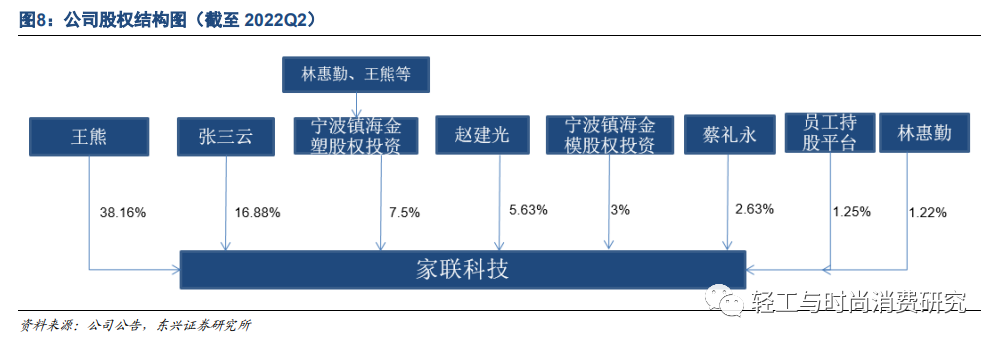

股权稳定,创始人及管理团队产业经验丰富。

公司创始人和实控人为王熊、林慧勤夫妇,王熊总及公司高管团队的主要人员,均在塑料制品产业有多年的从业经验,对于塑料制品的技术和行业发展趋势有很深的理解。同时,公司设立镇海金塑作为员工持股平台,将有助于增强员工凝聚力。

2.

限塑政策逐步推进,生物降解塑料与纸浆模塑迎来发展机遇

2.1

日用塑料制品产量持续增长,行业格局高度分散

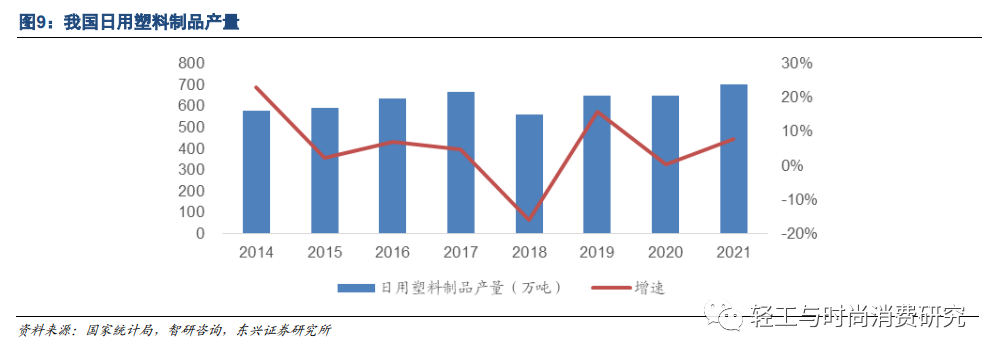

日用塑料制品产量近年来呈现增长趋势。

日用塑料制品包括塑料制餐厨用具、卫生设备、洁具及其配件、塑料服装、日用装饰品等。

2017

年之前,我国日用塑料制品产量呈现逐年增长趋势,

2018

年受到限制废塑料进口、中美贸易战的影响而下滑,

2019-2021

年产量逐渐回升。虽然国内外限塑政策总体上压制塑料制品消费,但是

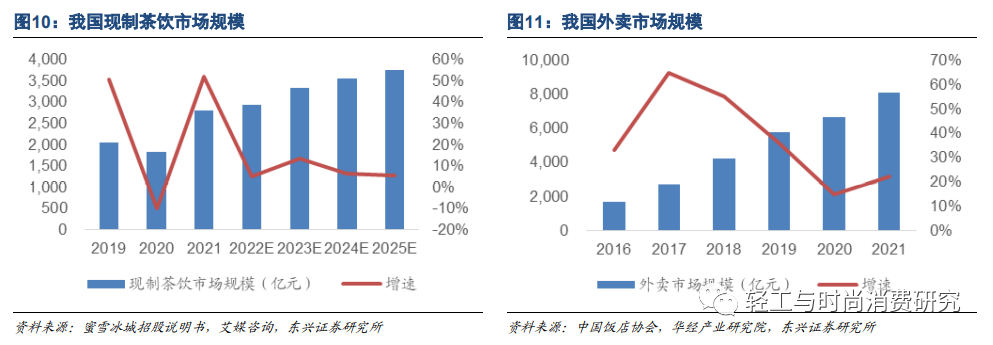

塑料制品的替代需要一定时间,外卖与茶饮等应用场景的扩张亦支撑了日用塑料制品的产量

。

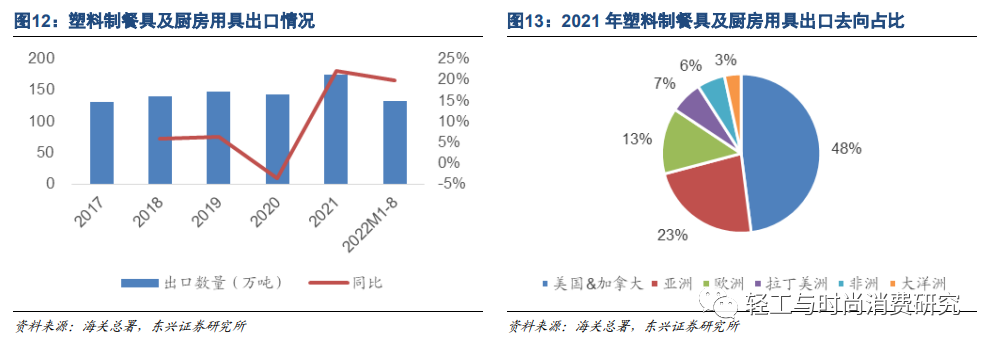

塑料餐具及厨房用具出口快速增长。

根据海关总署数据,我国塑料制餐具及厨房用具的出口数量整体呈现增长趋势。受益于海外疫情管控逐渐放开带动餐饮消费复苏,外卖消费与卫生意识增强带动一次性餐具使用,塑料餐具的出口迎来了快速增长。塑料制餐具及厨房用具

2021

年出口数量达到

174.19

万吨,同比

+22.03%

,三年平均增速

+7.75%

;

2022

年

1-8

月出口数量达到

132.55

万吨,同比

+19.77%

。美国是我国塑料制餐具及厨房用具的主要出口对象,约占出口总数量的

45-50%

,同时也是出口增量的主要贡献来源。

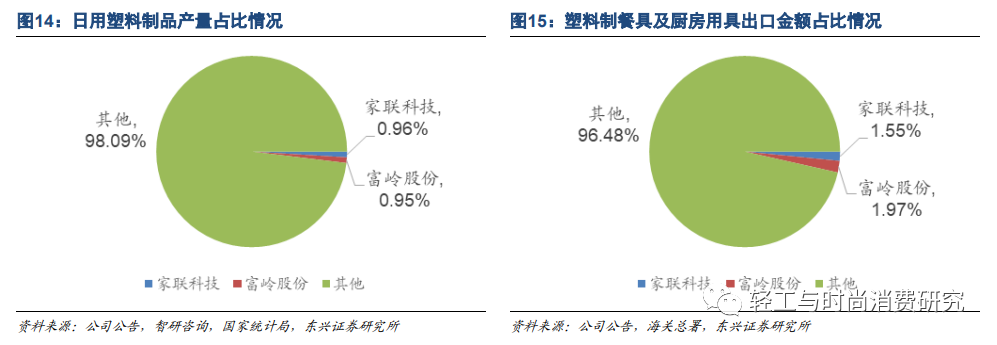

日用塑料制品行业竞争格局呈现高度分散状态,国内品牌意识、安全意识的崛起带动落后产能出清。

日用塑料制品行业中,规模以上企业数量较少,存在众多家庭作坊式企业,其产品同质性高、质量缺乏竞争优势、利润水平较低。行业中部分领先企业,例如家联科技、富岭股份等,拥有较强的生产自动化水平和技术研发实力,产品质量较高且能够满足客户定制化需求,与国内外大型零售和餐饮等厂商建立了良好合作关系。从产量占比来看,家联科技、富岭股份分别约占

2021

年国内日用塑料制品产量的

0.96%

、

0.95%

;从出口占比来看,家联科技、富岭股份分别约占塑料制餐具及厨房用具

2020

年出口金额的

1.55%

、

1.97%

。

从行业发展趋势上,由于国内品牌餐饮、现制茶饮的崛起,企业端品牌意识加强,消费者端安全意识加强,下游对于塑料制品的要求提升,带动了落后产能出清,行业份额向规范生产、规模优势的企业集中。

2.2

不可降解塑料限制大势所趋,国内外政策陆续落地

2.2.1

国内:进一步加强塑料污染治理,逐步扩大禁限塑范围

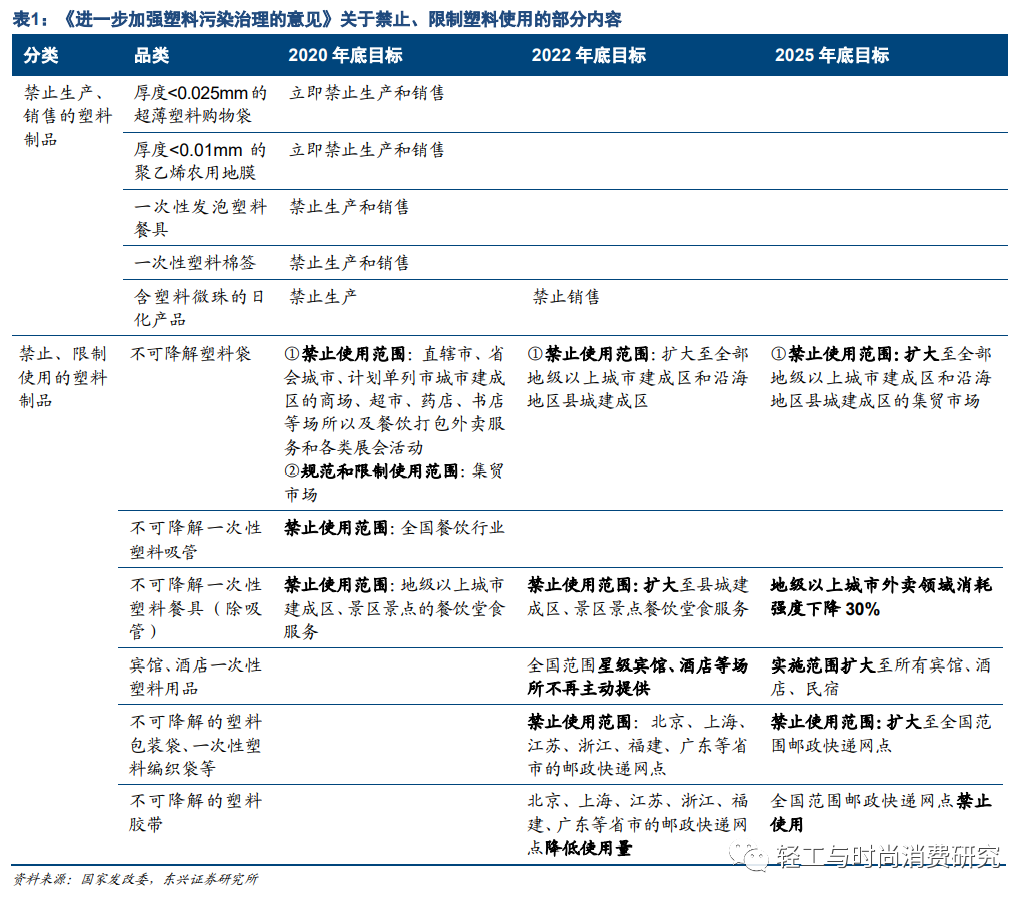

《进一步加强塑料污染治理的意见》落地,推动国内禁限塑进程。

我国重视塑料污染防治,较早地推出了限塑政策,早期主要限制塑料袋的使用,例如

2008

年实施的《关于限制生产销售使用塑料购物袋的通知》。

2020

年

1

月

16

日,国家发改委与生态环境部联合发布《进一步加强塑料污染治理的意见》(简称《意见》),扩大了禁塑、限塑的品类范围,并制定了明确的目标推进时间表;其中,一次性发泡塑料餐具、超薄塑料购物袋等品类被禁止生产销售,不可降解塑料袋、一次性塑料餐具等品类被逐步限制使用。

各省市政府与民航、商务等领域实施方案陆续落地。

《意见》发布之后,国内各省市制定了相应的禁塑、限塑政策,其中部分省市禁塑、限塑的目标进度超前于《意见》的进度要求。同时,商务部、民航局、国管局也出台相关政策,推进商务领域、民航领域、公共机构方面的禁塑限塑。

2.2.2

海外:限塑渐成全球趋势,各国政策陆续落地

禁限不可降解塑料渐成全球趋势,各国政策陆续落地。

随着全球塑料污染问题日益突出、环保意识逐渐增强,多个国家和地区陆续制定了针对不可降解塑料的限塑、禁塑政策。主要发达国家和地区中,欧盟、加拿大等地区和国家制定了力度较大的禁塑、限塑政策,其他国家亦按照不同节奏推动国内限塑进程。

-

欧盟:

2019

年

6

月,欧盟通过《一次性塑料制品指令》,其中要求禁止销售的一次性塑料制品(不包括生物降解塑料制品)包括餐盘、餐具、吸管、饮料搅拌棒,以及发泡聚苯乙烯制成的食物饮料容器等。截至

2022

年

9

月,已有超过一半的欧盟成员国依据指令完成了本国立法;对于其他成员国,欧盟要求其限时完成立法。

-

加拿大:

2022

年

6

月,加拿大政府发布《一次性塑料制品禁令》,计划在

2022-2025

年分阶段逐步禁止餐具、吸管、搅拌棒等一次性塑料制品(不包括生物降解塑料制品)的制造、进口、销售、出口。

-

美国:

近年来美国部分州、市陆续出台了一系列限塑法案,不过从州市数量和限制范围来看,美国禁限塑料制品的进度相对较为缓慢。需要注意的是,美国部分州、市的限塑政策中,可降解塑料制品亦在限制范围之内(例如加利福尼亚州对于塑料吸管的限制法案)。

-

日本:

2022

年

4

月,日本制定的《塑料资源循环促进法》正式实施。法案旨在促进塑料生产者、消费者等减少特定塑料制品(包括餐具、吸管、酒店用品等)的使用和废物排放,促进塑料制品的回收与再利用。法案在执行上的强制性相对有限,主要通过公示、督促等手段推进执行。

2.3

生物降解塑料制品:改性PLA替代传统塑料,上游产能释放推动下游应用

2.3.1

生物降解塑料替代传统塑料,PLA在日用塑料制品领域脱颖而出

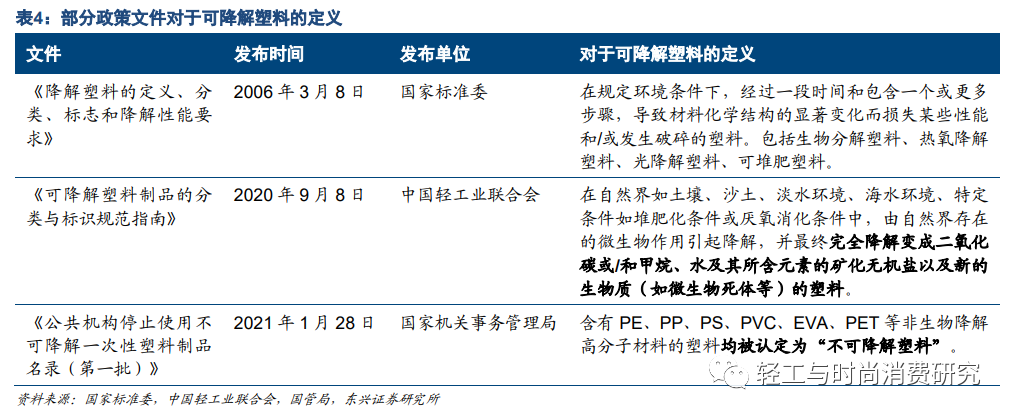

对于不可降解塑料,生物降解塑料是重要替代材料之一。

广义的“可降解塑料”包括生物降解塑料、光降解塑料、热氧降解塑料等,然而光

/

氧降解塑料存在降解环境要求较高、崩解为微塑料后无法完全降解等问题,因此

目前“可降解塑料”通常是指生物降解塑料

,即在自然界条件和

/

或特定条件(如堆肥化、厌氧消化)下,由自然界存在的微生物作用引起降解,并最终完全降解成为二氧化碳和

/

或甲烷、水、矿化无机盐、生物质的塑料。

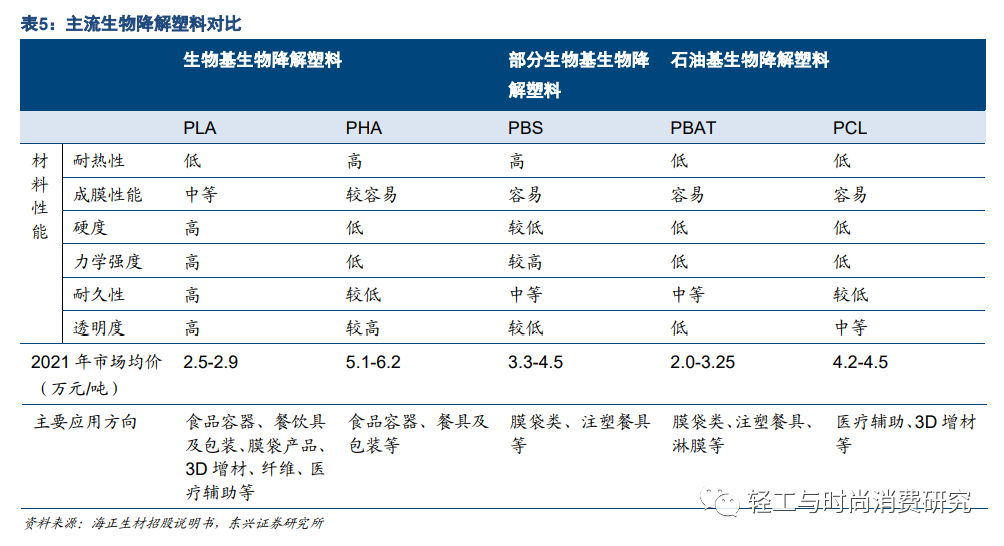

PLA

性能较强、价格相对合理,应用于日用塑料制品等多个领域。

目前商业化应用规模较大的生物降解塑料包括

PLA

、

PHA

、

PBS

、

PBAT

、

PCL

等,不同生物降解塑料有着不同的材料性能,多种生物降解塑料亦可以通过复合改性的方式提升特定性能。其中,

PLA

由于具备硬度和强度较高、热塑性较好、透明度较高、对人体无害等特点,且价格相对合理,因而广泛用于制造可降解食品容器、餐饮具及包装等产品。

PLA

本身不适用于制造膜袋类产品,但是在使用

PBAT

(拉伸强度、韧性、延展性较好)生产膜袋类产品时,经常添加一定比例的

PLA

以提升材料强度。

2.3.2

改性技术是PLA制品核心技术,有望塑造竞争格局

PLA

改性是制品性能和生产效率的重要影响因素。

尽管

PLA

在各类生物降解塑料之间具备性能优势,但在具体应用于制造食品容器、勺叉、吸管等产品方面,纯

PLA

仍存在部分性能不足。例如耐热能力较弱(形变温度约为

55

℃

)、耐水解性较差、韧性和延展性有限、发泡难度较大等。这些不足会显著影响

PLA

制品的产品性能,或者造成生产加工的困难低效。因此,如何针对需求对

PLA

进行改性,是

PLA

下游应用领域的核心技术。

基于改性技术,企业转产

PLA

制品的资本开支与培训成本较低。

在根据生产工艺对

PLA

进行改性后,传统日用塑料制品企业仅需对原有设备进行简单改造,即可转产

PLA

制品(吸塑挤出设备除外,其改造成本高于重置成本)。更新改造的时间周期和改造成本较少,生产人员技能更新及培训难度也较低。

掌握改性技术的头部企业具备先发优势,有望率先占领市场。

当前已掌握改性

PLA

生产技术的企业,主要是头部塑料制品生产企业(例如家联科技、富岭股份)和少数

PLA

生产企业(例如海正生材)。部分塑料制品企业通过向后者采购改性

PLA

进行生产,但是成本相对较高(改性

PLA

销售毛利率可达到

20%

左右);而对于

PLA

生产企业而言,生产改性

PLA

需要根据客户个性化的订单组织生产,生产不确定性较大、产能利用率较低。

相对于竞争格局高度分散的传统塑料制品行业,可降解塑料制品行业门槛有所提高,率先掌握改性技术的企业有望取得先发优势,领先于行业扩张产能占领市场

。

2.3.2

上游:PLA产业链关键环节打通,产能释放有望促进下游应用

PLA

主要采用“两步法”生产,上游产品为乳酸和丙交酯。

PLA

的制备方法主要分为两种:(

1

)“一步法”,由乳酸直接缩聚成

PLA

;(

2

)“两步法”,经由“乳酸→丙交酯→

PLA

”两个阶段聚合成

PLA

。“一步法”存在制成的

PLA

分子量较低、生产中可逆反应难以抑制的问题,产品机械性能与耐久性不足、收率较低。因此,目前聚乳酸的主流生产工艺为“两步法”。

国内企业突破丙交酯生产技术,

PLA

产业链关键环节打通。

“两步法”工艺的中间体丙交酯,由于生成反应条件苛刻、工艺复杂,具有较高的技术难度。

2019

年之前,全球具备量产丙交酯能力的企业仅有

NatureWorks

和

TCP

,且仅有

TCP

对外销售。

2019

年,随着

TCP

自有

PLA

产能投产爬坡,其丙交酯产品亦不再外售。国内

PLA

企业遭遇原材料断供,下游企业采购依赖于进口,成本较高且供应受制于海外少数企业,对于

PLA

制品应用推广构成了较大限制。

2020

年以来,随着海正生材、丰原生物、金丹科技等多家公司通过合作研发、技术引进等方式,陆续掌握丙交酯生产技术,国内

PLA

产业链关键环节得以打通。

PLA

产能迎来快速扩张,有助于推动生物降解塑料替代。

根据已公布的国内在建项目与产能规划,海正生材、丰原生物将扩张其

PLA

产能,金丹科技、普立思、联泓新科等多家企业亦将进入

PLA

行业投建产能。截至目前,国内

PLA

产能约为

19.5

万吨,在建与规划产能达到

159.3

万吨,预计

2022-2024

年国内新增产能约

59

万吨。对于下游企业而言,多家企业快速扩张

PLA

产能有利于保障原材料供应、降低原材料价格,推动

PLA

对于不可降解塑料的替代进程。

2.4

纸浆模塑:具备自然降解能力,市场规模持续增长

纸浆模塑与

PLA

制品可互为替代,亦各有优势。

作为替代不可降解塑料制品的另一选择,纸浆模塑是将植物纤维(多来自于农作物秸秆、竹子等)加工为浆料,在模具内热压成型而制成的纸制品。纸浆模塑与

PLA

制品相比各有优势:纸浆模塑原材料为天然植物纤维,可以自然降解,环境友好性更好;同时生产只涉及物理过程,工艺更为简单;不过

PLA

由于性能接近传统塑料,阻隔性、透明度优于纸浆模塑。此外,在部分对于生物降解塑料持有保守态度的国家和地区(例如美国部分州市),纸浆模塑通常是可行的替塑制品。

全球纸塑市场规模约

340

亿元,未来年均增速达到

7.4%

。

根据

Grand View Research

的数据,

2021

年全球纸浆模塑市场规模为

47.96

亿美元(按照当前

1

美元

=7.1188

元的汇率计算,折算约

340

亿元人民币),应用领域包括食品包装(占比

44.8%

)、餐饮具(

24.1%

)、电子产品包装(

12.9%

)、医疗健康产品包装(

10.5%

)、工业包装(

5.6%

)等。预计到

2030

年,全球纸塑市场将扩大至

91.10

亿美元(折算约

650

亿元人民币),年均复合增速

7.4%

。

国内企业占据餐饮具市场重要地位,竞争格局较为分散。

2021

年国内纸浆模塑产能约

150-160

万吨,其中工业包装产品产能约

60

万吨,餐饮具产能约

50

万吨,食品包装及其他类包装产能约

40-50

万吨;其中部分新建项目产能尚未完全释放,全国纸浆模塑产量约为

100-110

万吨(对应产能利用率

60-70%

)。

纸浆模塑餐具方面,结合

Grand View Research

、中国造纸杂志社产业研究中心的数据与头部企业的销售情况,

2021

年全球餐饮具纸浆模塑市场规模约为

11.56

亿美元,国内企业销售收入约为

6.32

亿美元,约占全球的

55%

。国内主要生产企业包括众鑫环保、金晟环保、韶能股份、福斯派、吉特利、家得宝等,产量、收入口径

CR7

约为

51%

、

65%

,相对较为分散。

3.

公司竞争优势:优质客户基础,领先布局PLA实现技术积累

3.1

优质客户基础,保证普通塑料制品稳健发展,积极开拓生物降解业务