格力入股珠海银隆的事件,最终以出人意料的结局呈现在世人面前,从之前的反对,到如今的200亿元互购协议,最终格力还是顺应了董明珠的意愿。

而格力的公告显示,董明珠以个人名义占珠海银隆的股份比例,已经高达10%。

作者:谢碧媛

来源:新财富杂志(ID:newfortune)

出人意料的200亿超级大单

2016年8月,正是在董明珠的推动下,格力电器拟以130亿的价格收购新能源汽车公司珠海银隆。向包括员工持股计划在内的8名认购对象定向增发6.42亿股,募集资金不超过100亿元,作为配套资金。在认购的8名高管中,仅董明珠一人就出资9.37亿元认购。

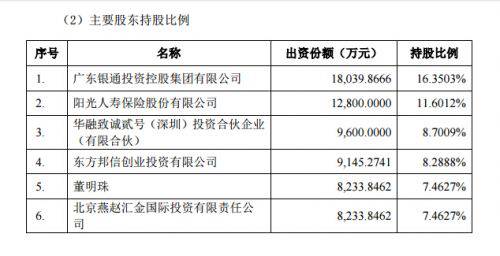

但随后,因被股东大会否决,收购议案搁浅。接着,不服输的董明珠一怒之下,以一己之力为珠海银隆拉入王健林、刘强东等五位强势股东,增资30亿获得珠海银隆22.388%的股权。其中,董明珠个人占股7.4627%,出资额为8233.85万元。

同时在接下来三个月不到的时间里,董明珠又低调增持了珠海银隆2.54%的股份,最终将占股比例扩大到10%。以董明珠的个人资产来看,这次应该是押上全部身家了。

董明珠一心造车的决心已经显现。依靠其强大的人脉和个人信用背书,此时的珠海银隆,无论是股东背景,还是整体估值和后续发展实力,都不再同日而语。而这时,董明珠和格力的关系,却有些尴尬了。

格力的适时转向,也许在强势的董明珠看来,却也在意料之中。

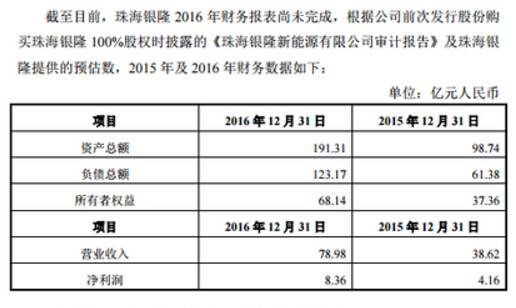

此时的珠海银隆,在董明珠的介入下发生了巨变。根据之前媒体的报道,2015年三季度时,珠海银隆的总资产为62.9亿元,总负债为37.84亿元,净资产为25.06亿元,营收为9.36亿元。而随后的格力电器与珠海银隆的《合作协议》公告中,截至2016年12月31日珠海银隆的资产总额为191.31亿元,2016年度的营业收入为78.98亿元,净利润为8.36亿元。一年时间,珠海银隆的总资产额已经翻了3倍。

但随后高达200亿的互购协议,却让业界震惊了。格力的公告显示,格力和珠海银隆双方约定,每年相互优先采购和总金额将不超过200亿元。该议案获公司董事会全票通过,尚需股东大会审议。

这一超级大单,是否涉嫌内幕交易?董明珠在格力电器的核心地位,和珠海银隆个人股东的身份,是否会有利益纠葛?而最关键的,这一交易,是否能顺利进行?

引发深交所问询 交易是否违规?

200亿订单的公告一发布,仅一天后,深交所的问询函如约而至。这一事件涉及交易金额巨大,对格力和珠海银隆来说都是重磅。无论是交易风险,还是信息披露,都需要更深一步的“刨根究底”。

而随后格力的问答,也将协议的具体细节进行了剖析。

公告显示,格力预计向珠海银隆销售产品190亿元,珠海银隆预计向格力销售新能源车辆及储能系统10亿元。上述关联交易全部完成,预计为格力电器带来162.4亿元的营业收入。

162.4亿元对于格力意味着什么呢?格力电器2015年报显示,公司实现营业收入为977.5亿元,162.4亿元的营收约占格力电器2015年营收的17%。如果履约完成,珠海银隆无疑将成为格力的第一大客户。

而对于珠海银隆而言,其2016年营收为78.98亿元,190亿元对于珠海银隆来说仍是个庞大的数字。能否安然吞下,履约能力到底如何,以当下的实力相较,确实存疑。

但根据公告显示,2016年格力电器已经向珠海银隆销售商品和提供服务的交易金额共计49.82亿元。其中,格力向珠海银隆销售工业制品30.49亿元,占格力工业制品业务的13.58%;格力向珠海银隆销售智能装备19.33亿元,占格力电器智能装备业务的61.68%。对于2017年双方不超过200亿元的合作内容,格力电器回复称,格力电器预计向珠海银隆销售智能装备80亿元,销售工业制品110亿元,关联交易的定价按照市场价格。

在交易风险管控方面,格力拟与珠海银隆签订合作框架协议以明确付款、交货、验收等各环节的操作,工业制品通过滚动供货和周期结算的方式降低收款风险。对于设备采购,则采用预付款的供货模式降低收款风险。

格力电器还称,珠海银隆2017年新能源汽车的产销量将在2016年基础上继续实现大幅增长,目标为实现3万辆左右新能源车辆的销售,实现营业收入300亿元左右。

格力的意思很明确,2016年已经发生关联交易19亿元了,而接下来的交易也会按照市场定价公平进行,珠海银隆未来的目标是300亿元,吃下190亿元不在话下。按市场定价,控制风险,在董事长董明珠回避投票的条件下董事会全票通过,似乎一切都是按规矩进行。

正如深交所问询函里,更多的关键词是,“风险提示”,而并非违规。

而此项交易最关键的,便是接下来的股东大会。只有股东大会通过此项决议,200亿元的《合作协议》才能获得执行和推动。

而有趣的是,深交所发出的关注函中,还对格力电器2017年第一次临时股东大会的召开地点进行了相关质疑。此前格力电器公告披露的2017年第一次临时股东大会召开地址为北京东城区酒店,而这和格力电器在《公司章程》中规定的股东大会地点广东省珠海市前山金鸡西路公司会议室明显不符。

而格力电器对此的回复是,系因工作人员失误。对于决定此次《合作协议》成败关键的股东大会的开设地点都能写错,也确实让人不解。

哪这次的议案能否安然通过呢?

此次协议的通过难度,显然要远远小于珠海银隆收购提案。

当下的这笔交易,无论是从交易金额还是利润输送,看起来无疑是格力收益更多。同时面对董明珠的强势手腕,股东们应该也有了新的认识。议案被否但仍被大力推进,最终让格力走到一个似乎姿态略显妥协的结局,董明珠的个人能力不得不让人叹服。而这对于此次议案的推动,也必然有积极作用。

同时,如果这项200亿元的交易能成功兑现,对格力,尤其对珠海银隆,都将获利巨大。格力完成了业绩的提升,而珠海银隆的体量、市场消化能力都将获得质的飞跃。新能源汽车作为未来的国家汽车产业战略方向,前来淘金的企业已经不少,对于急需在短时间在这一蓝海市场占据更大市场份额获得先机的珠海银隆来说,扩大规模无疑是一大利器。而后续格力是否会考虑入股珠海银隆,又未可知。

而董明珠作为占股比例高达10%的股东,由此获利也是自然。但只要一切按规则办,似乎也无可厚非。