条件优质的高总价地块仍然能够成功出让,反而是那些地价比较低的土地更容易遭遇流拍。

◎

研究员 / 马千里、邱娟、周奇

2019年虽然商品房市场上行惯性仍在,但土地市场已经先一步迎来了变化,房企购置土地面积同比大幅下滑,土拍热度也持续低位。在“三稳”日渐下沉、叠加信贷收紧的行业大环境中,地块底价成交、流拍成为土地市场中的常见现象。

在此背景下,为了给各城市土地市场“测温”,本文首先对2019年的土地市场进行了宏观测评,然后在研究各城市市场热度分化情况的基础上,分析流拍、底价成交土地的共性特征;并进一步联系典型城市,来具体分析土地市场供求双方的价格预期差距,以此探寻土地流拍的内生原因及发展趋势,为企业年度发展计划的制定提供参考,最后对流拍和底价成交的典型地块进行特征总结,并对典型城市未来土地市场做出趋势性预判。

市场综述:市场下半年土拍热度趋冷

溢价率探底、流拍率回高位

1 成交规模:

2019年成交规模下滑11%,再度进入下行通道(略)

2 溢价率:

三四线热度消退,四季度溢价率重回低位(略)

3 底价成交:

2019年下半年银根快速收紧,高总价地块底价成交愈加常见(略)

4 流拍率:

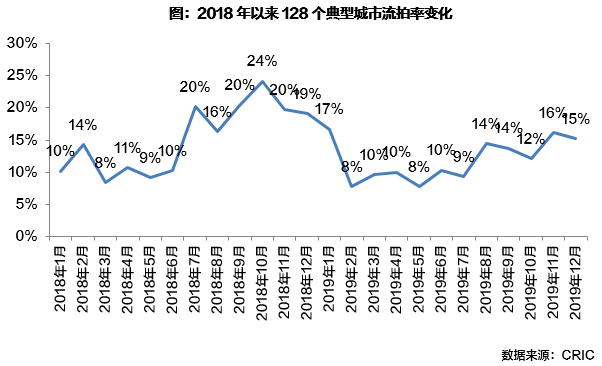

企业拿地积极性理性趋平,下半年流拍率重回高位

2019年上半年,在一二线城市率先调整竞拍条件、加大优质宅地供应的刺激下,土地市场出现回暖,流拍现象也随之减少。从监测城市的流拍率能够看出,二季度流拍率平均已经低于10%。但由于地价持续走高,各地相继收紧调控政策,与地市密切相关的房地产融资渠道也在年中被收紧,房企资金压力大,流拍现象明显加剧,下半年来流拍率基本都在12%以上。虽然随着流拍现象的增多,部分城市加大了优质宅地供应,但资金层面仍然紧张,并且仅有少部分城市降低竞拍门槛,房企拿地积极性并没有明显提升,年末流拍率仍然在高位。

城市表现:典型城市地市“冰火两重天”

合肥流拍与高溢价齐现

土地成交建面在减少的同时,成交结构也发生了相应变化。总的来看,一二线城市更获得也被关注,成交建面占比有了显著的提升。但是这些城市地市却呈现“冰火两重天”,一方面一线城市底价成交比重居高不下、重点城市流拍率不断攀升,另一方面,部分城市依然暖意融融,尤其合肥上半年高溢价地块层不不穷,石家庄等十个城市溢价成交地块占比均超75%。

1 底价成交:2019年一二线更获业内关注,但底价成交比例变化不大

1.1各能级表现:一线城市最为平淡,77%土地为底价成交(略)

1.2典型城市:部分城市仍存暖意,石家庄等12市溢价土地占比超过70%(略)

2 土地流拍:高热城市也有土地流拍,深圳、合肥流拍率均超二成

回顾2019年,上半年在一二线城市率先调整竞拍条件、加大优质宅地供应的刺激下,土地市场出现回暖,流拍现象也随之减少。但由于地价持续走高,各地相继收紧调控政策,与地市密切相关的房地产融资渠道也在年中被收紧,房企资金压力大,流拍现象明显加剧,下半年以来流拍率有了明显上扬。

2.1 各能级表现:三四线流拍率高达14%,一线流拍率亦接近一成(略)

2.2典型城市:石家庄、合肥成为“重灾区”,深圳流拍率大幅提升(略)

3 重点地块:天津、广州“老大难”流拍最多,上海、广州多宗优质地块底价成交

在研究城市土地市场分化的同时,我们也对典型的流拍地块、底价成交地块进行了梳理。下文分别选出流拍总价TOP10、流拍单价TOP10、底价成交地块总价TOP10、底价成交地块单价TOP10,对其城市分布、流拍和底价成交的原因进行了深度剖析,结果发现,融资压力、苛刻的配建、高自持比重等是造成优质土地流拍、底价成交的主要原因。

3.1 流拍总价前十:银根紧缩效应下,天津、广州下半年多宗高总价地块遭遇流拍(略)

3.2 流拍单价前十:配建、自持限制过严致无人竞拍,上海、深圳市区地块提前撤牌(略)

3.3 底价成交总价前十:体量越大附加条件越多,广州、上海多宗大体量地块底价成交(略)

3.4 底价成交单价前十: 限高、“7090”条件下,上海新江湾城低密宅地“0溢价”成交(略)

特征分析:高单价地块更受市场关注

底价成交占比较小、流拍率也更低

为了研究底价、流拍土地的共性特征,本节以土地本身的规模、单价、区位等指标为依据进行分析,发现了一系列值得思考的结构性特征,如:

低总价、低单价土地

(总价小于2亿元、楼板价小于2000元/平方米)

竞争者更多,底价成交比例较最低,流拍率也不高;

高单价、高总价地块

(总价大于50亿元、楼板价大于2万元/平方米)

受到供需双方高度重视,流拍率较低,但次一档、多位于二线城市近郊的大体量地块

(总价20-50亿元,楼板价0.8-2万元/平方米)

,却成为了流拍的“重灾区”;

相对受到市场关注更多的,还是出让底价在5-20亿、楼板价在1-2万元/平方米之间的宅地,这些地块总价适中,且区位较佳,溢价成交比例更高,流拍率也只有一成左右。

1 底价成交:在低总价、低单价土地中,底价成交同样常见

就底价成交情况来看,并不是越便宜的地越好卖,低总价、低单价地块的底价成交现象同样常见。反倒是单价较高(1-2万元/平方米)、总价适中(2-20亿元)的地块关注者更多,在竞争适当充分的板块、板块价值已部分兑现、体量适中的地块才是土地竞拍者真正的“心头好”。

1.1 总价特征:10-20亿土地竞争者最多,底价成交最少见(略)

1.2 单价特征:越便宜越少人问津,底价地的平均楼板价不到溢价地的7成(略)

1.3 规模特征:超大体量地块竞争者更少,40万平方米以上地块近八成以底价成交(略)

1.4 区位特征:偏远区县底价交易比例更高,涨价空间有限制约投资前景(略)

1.5 交叉分析:中心城市优质区域市场关注度较高,底价成交比例更低(略)

2

土地流拍:高单价、高总价地块反而流拍率较低

与底价成交情况不同,就流拍情况来看,高单价、高总价地块流拍率较低,低总价、高单价地块流拍率较高。但最值得关注的,还是总价在20-50亿元,楼板底价在0.8-1万元/㎡的地块,这类地块大多是二线城市近郊的大体量宅地,相关出让条件较为严苛,也是流拍的“重灾区”。

2.1 总价特征:高总价地块流拍率更低,底价50亿以上地块流拍率仅7%(略)

2.2 单价特征:1-2万元/平方米楼板价流拍率最高达14.5%(略)

2.3 规模特征:平均较成交土地高出5%,体量过大成为流拍“原罪”之一(略)

2.4 区位特征:内外圈层流拍率相差不大,区位对土地流拍率影响较小(略)

2.5 附加条件:优质热点地块流拍,苛刻出让条件亦是重要原因(略)

2.6 交叉分析:二线城市近郊大体量宅地,成为流拍“重灾区”(略)

典型案例:人口为广州地市托底、上涨动能犹在,

合肥核心区域备受关注

为了更好的探究典型城市的土地市场,本节我们选出2019年四季度流拍率逆市变动的广州、多次土拍未达底价而流拍的合肥、规划利好不断的保定等城市为案例进行研究,具体分析土地市场供求双方的价格预期差距,以此探寻土地流拍的内生原因及发展趋势,并对这些城市土地市场做出趋势性预判。

1 广州——市场上涨动能仍在,土地市场值得长期关注(节选)

和其他三个一线城市相比,广州的土地市场波动明显更大,年初多数地块溢价成交,封顶成交是常见现象,但到了下半年来,凉意渐起,底价、流拍几乎成为地市主流。频繁的流拍也让广州不得不降低土地出让价格,以此来保证土地供应。尽管目前广州的地市仍然一片凉凉,但其一线城市的特殊性以及和北上深房价的差距,决定了广州的房价仍然有上涨的空间,并且2019年末广州的部分区域出台了人才政策,利好楼市。因此,广州的土地市场仍然值得长期关注。

1.1地市表现:

七成土地底价成交,其中绝大多数位于远郊

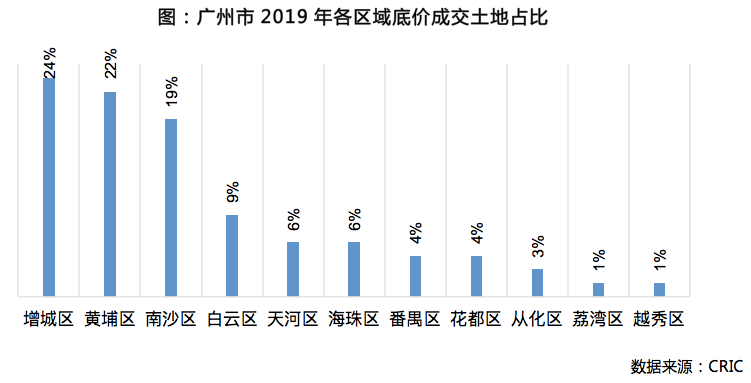

2019年以来,广州共计成交了91宗经营性建设用地,但其中有68宗都是底价成交,占比达到75%。这些底价成交的土地中将近一半都是商办用地,这些地块存在定向出让因素,因此多是底价成交。

具体从区域位置来看,这些底价成交的土地大部分位于增城、南沙这样的郊区。一方面,这些郊区因为距离广州市区较远,区域整体配套较为缺乏,特别是刚需购房者所关心的公共交通方面,出行便利度比较低。同时,这两个区域也是广州市2019年土地供应的主力区域,大规模的土地供应下自然也难多溢价成交,底价成交地块的数量也会相对比较多。

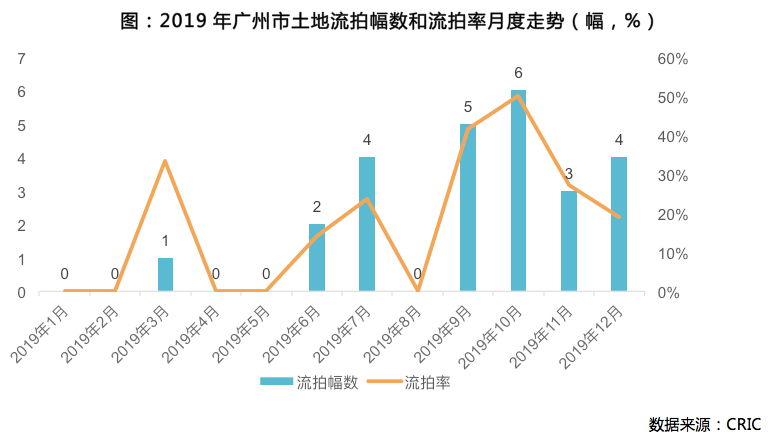

1.2流拍走势:政府与市场预期逐步“合拍”,年末流拍放缓

自2019年5月份银保监会收紧房企融资后,广州地市随之冷却,下半年土地流拍幅数和流拍率都明显比上半年要高,特别是10月份,土地流拍率高达50%,条件还不错的天河广氮地块以及时隔多年出让的白云江高中心地块等都在开拍前终止出让,土地市场热度降至最低位。

为了应对地块的频繁流拍,保障土地供应,广州市政府逐渐调整供地策略,加大热点区域的优质土地供应同时降低区位一般的地块起拍价。供地策略的调整在年末效果凸显,从2019年流拍率走势可以看出,11月、12月广州的土地流拍率明显放缓,政府和市场预期逐渐“合拍”。

1.3典型地块:广州花都宅地,降价延期出让两次后才成交(略)

1.4地价涨跌:城市发展潜力巨大,可比地价仍在持续上涨(略)

1.5市场展望:市场上涨动能仍在,土地市场值得长期关注

尽管目前广州的土地市场仍然一片凉意,但结合政策、楼市表现等多方面因素综合来看,其土地市场仍然值得关注。首先从政策来看,随着“因城施策、因区施策”的落实,2019年末广州花都、南沙等区域先后放松了人才购房政策,整体政策预计比较宽松,楼市需求也在此利好下会得到释放。再结合土地供应来看,2019年下半年政府供地态度十分灵活,在流拍频发的影响下,积极增加优质地块供应、下调地价,与市场预期逐步合拍,接下来拿地也比较划算。

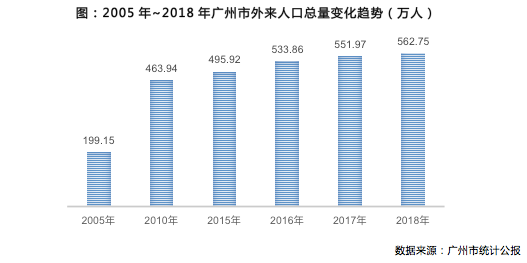

更为重要的是,作为一线城市,广州具有天然的人口汇聚优势,近年来更是在人才政策的利好下,外来人口总量仍保持着较快的增长速度,截止2018年,外来人口总量已经升至562.75万人;人口的大量流入势必会为城市带来更多购房需求。同时,相比于北上深,广州的房价明显还有足够的上涨空间。就此来看,未来广州的土地市场仍然值得长期关注。

2 合肥——核心区域土地性价比凸显,更受到房企青睐(略)

2.1地市走势:土拍规模创近三年新高,地价涨幅居于二线前列

2.2溢价水平:九成地块溢价成交,市场热度仍居高位

2.3流拍走势:下半年流拍率飙升,1/3土地遭遇流拍

2.4典型地块:多宗土地因未达底价流拍,土拍“遗珠”值得关注

2.5市场展望:市场承压背景下,核心区域土地性价比凸显,更受到房企青睐

3 保定——品牌房企筹谋布局,未来进入门槛将进一步提高(略)

3.1地市走势:土地成交规模明显缩减,规划利好仍吸引一线房企前来布局

3.2底价成交:过半土地底价成交,本地实力房企仍是拿地主力

3.3土地流拍:下半年流拍现象有所增多,主要集中在下辖县市

3.4市场展望:规划利好概念持续释放,未来进入门槛将进一步提高

总结:地价越便宜越不被看好

济南、保定等城市仍可继续观望拿地机会

经过上文对2019年来重点监测城市底价成交及流拍地块的出让底价、楼面底价、出让规模、以及区位特征等指标进行梳理,能够得出:尽管当前融资仍然保持高度收紧,但条件优质的高总价地块仍然能够成功出让,反而是那些地价比较低的土地更容易遭遇流拍。为了能对流拍及底价成交地块有更直观的认识,接下来总结流拍及底价成交地块的特征,并对典型城市未来的土地市场作出分析判断。

1 特征总结:低总价、低单价的土地更容易遭遇流拍或底价成交(略)

1.1底价成交地块:相比于高总价地块,大体量低价土地更加不被看好

1.2流拍地块:高总价地块反而更不容易流拍,地块出让条件苛刻成为优质土地流拍主因

2 城市展望:

二三线城市表现明显分化,广州、成都等城市仍可观望等待拿地机会(节选)

在128个城市中我们结合各城市的地市成交规模、市场热度等选定了40个较为典型的城市,并以各城市的流拍率、底价成交率、2019年下半年月度流拍率变化为主要指标,结合房地价差、土拍附加条件严苛程度等其他因素对其做出了评价。具体来看,大部分城市当前都存在一定的拿地机会,仅有少部分城市如长春、济南、保定、肇庆等则仍需观望。

分能级来看,一线城市出于控房价的目的调控政策仍然从严,实际上土地出让门槛不断提升,除广州外,其他三市的房地价差都在缩小。2019年下半年由于土地流拍频发,北京、上海、广州等均降低了土地出让门槛,但随着年末土地流拍的逐渐缓解,土地供应有了一定的保障,政府也难以再下调地块出让门槛,反而会因控制地市过热而提升出让门槛、增加竞拍条件。因此,当前可择机抄底优质地块。

二线城市则出现明显分化,杭州、苏州、南京等热点城市在大规模的购房需求保障下土地市场一直表现较好,拿地风险相对较小;合肥、南宁、武汉、成都等此前热度比较高的城市经历了下半年市场的降温后,政府应对流拍迅速调整了供地策略,当前市场上不乏一些“性价比高”的优质地块,房企可择优录取;而长春、济南、石家庄等地年末流拍不降反升,可见政府与市场仍需要磨合,当前可继续观望。

重点关注的三四线城市分化同样显著,大部分城市如佛山、东莞、无锡、常州等均可择优拿地,但对于保定、肇庆、清远等城市,当前并不建议进入拿地。虽然这些城市享有规划概念释放的利好,长远来看市场前景相对大多数三四线城市而言仍然比较好,但近两年这些城市的楼市表现不佳,如保定房价出现明显回调,拿地盈利空间缩窄,因此仍然需要观望。

具体来看,有以下两类城市值得关注:

2.1 持续趋冷:

济南、保定土地流拍居高不下,仍可继续观望拿地机会(略)

2.2 热度回暖:

广州、成都流拍年末明显缓解,对于优质地块可择机出手(略)

★ 本文节选自专题《2019年128城流拍、底价成交土地盘点》

完整版专题购买请咨询:021-60867863 吴经理 ★

一、市场综述:下半年土拍热度趋冷,溢价率探底、流拍率回高位

1.成交规模:2019年成交规模下滑11%,再度进入下行通道

2.溢价率:三四线热度消退,四季度溢价率重回低位

3.底价成交:2019年下半年银根快速收紧,高总价地块底价成交愈加常见