5

月

13

日晚间,央行发布了《

2018

年第一季度中国货币政策执行报告》,继续

用大量的数据描述了

一季度的货币信贷概况、货币政策操作、金融市场运行、宏观经济形势、宏观政策趋势等情况。

按照惯例,小白每季度都会分析下这份报告,现在这份报告分析如下:

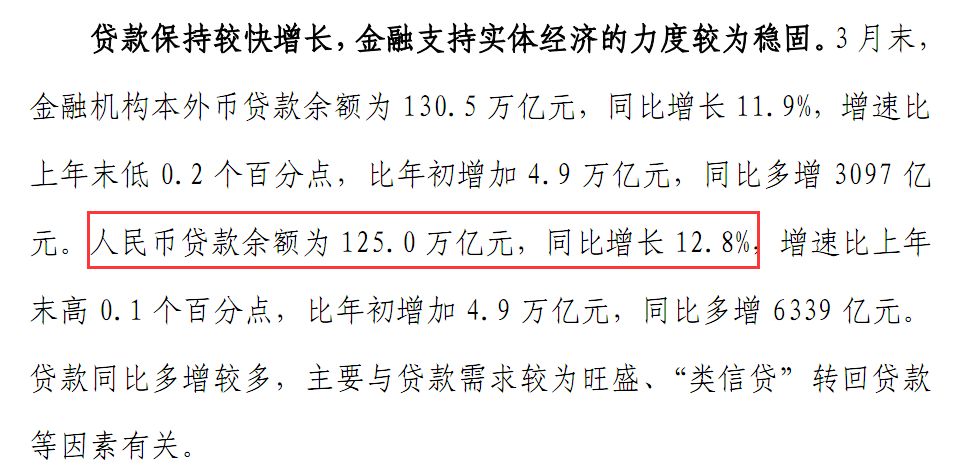

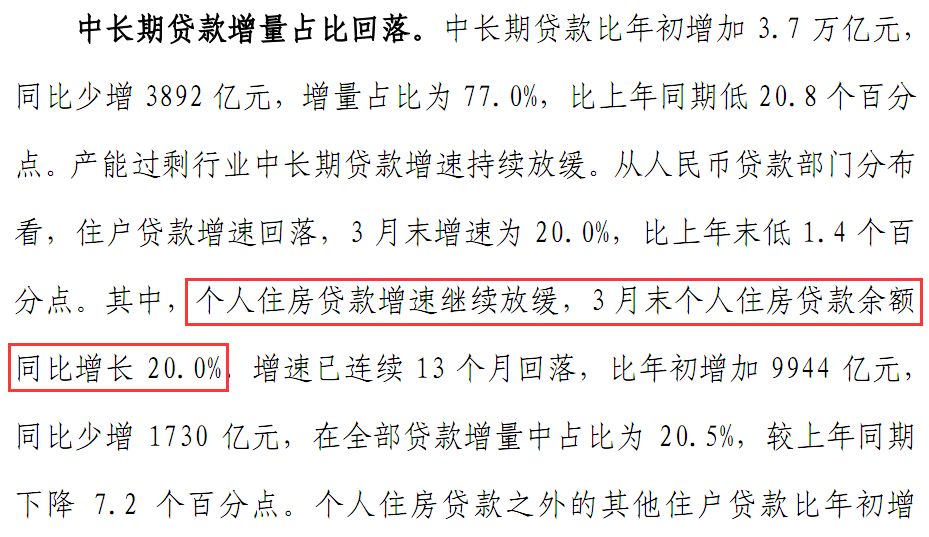

一、房贷仍然是人民币贷款的最大贡献者

央行数据显示:

3

月末,人民币贷款余额是

125

万亿,同比增长

12.8%

。

相对应的个人房贷虽然回落,但仍然能达到

20%

。

这告诉我们一个事实,房贷仍然是人民币贷款增速的最大贡献者,如果我们再观察历史数据就会发现,

2007

年中国的住房贷款也才

5.07

万亿,而到

2017

年底却达到了

40.5

万亿

,增长了近

7

倍。

2007

年人民币各项贷款余额是

26.17

万亿元,

2017

年是

120.1

万亿,增长

4.5

倍。

也就是说过去

10

年房贷是印钞增速的最重要贡献者,也是中国经济增长的最重要贡献者。

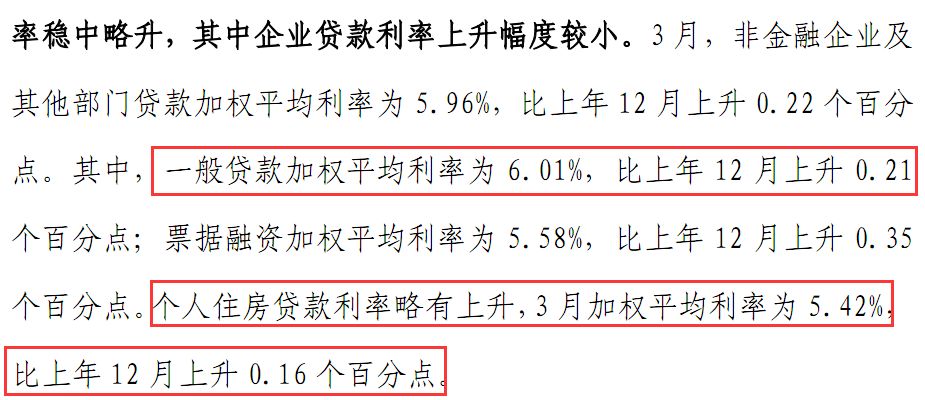

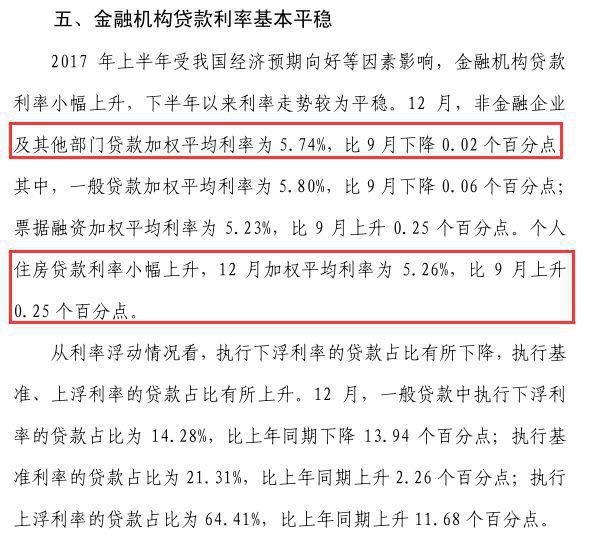

二、房贷利率升幅缩小,央行不再定向

“加息”!

报告数据显示:今年

3

月一般贷款利率是

6.01%

,比去年

12

月上升

0.21%

;房贷利率是

5.42%

,比去年

12

月上升

0.16%

。

而去年

4

季度的报告中数据又是这样的:去年

12

月一般贷款利率是

5.8%

,比去年

9

月下降

0.06%

;去年

12

月房贷利率是

5.26%

,比去年

9

月上升

0.26%

。

对比一下今年一季度的报告和去年四季度的报告,我们会发现有这些变化:

1、

央行不再定向

“加息”!

原来是一般贷款利率下降,而房贷利率上升,而现在是一般贷款利率和房贷利率同步上升,更有甚的是一般贷款利率比房贷利率上升得还更快。

2、

房贷利率仍然比一般贷款利率要低,这说明利率层面仍然对楼市构成利好,而不是像媒体描述的那样利率上升到房奴还不起月供。

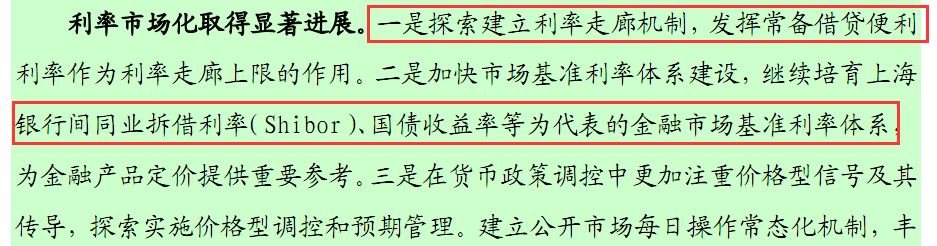

三、央行深化利率市场化改革,建立价格引导机制

央行在报告中说,建立利率走廊机制,简单地说就是要改变目前存贷利率制度,现在的利率制度从某一层面上说是央行确定利率价格制,带有计划的特殊,效率不高,建立利率走廊机制的意思是将央行确定利率价格制转变为央行引导利率价格制。

怎么转变?

早在

4

月

11

日,我在《金融大开放前夕,央行行长讲话释放重要信号!》一文当中说过(微信公众号:小白读财经,可查看):

在

2013

年左右,央行就提出了一个利率走廊的方案,也就是央行通过设定和变动自己的存贷款利率

(

利率差为走廊宽度

)

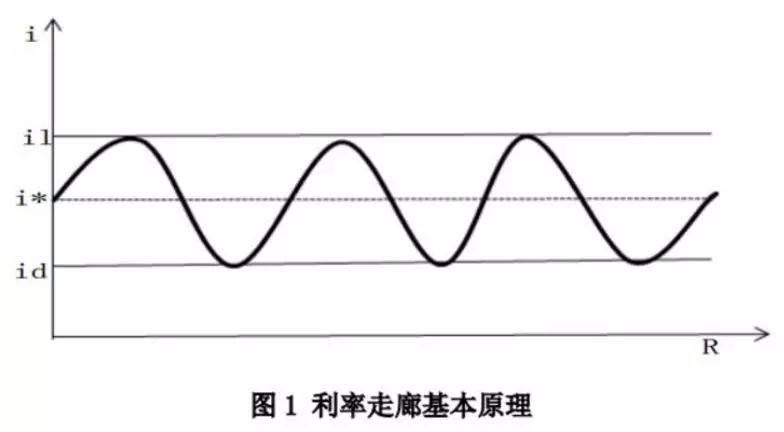

,实现对市场利率的调节和控制(如下图)。

利率走廊的上限是

SLF

利率(常备借贷便利利率),下限是超额存款准备金利率,央行货币政策的效果就是控制市场利率在上下限之间,而这当中需要一个“基准利率”(图

1

的加粗曲线)。

简单地说

SLF

利率和超额存款准备金利率都是央行-商业银行之间的借钱利率,而“基准利率”是银行等金融机构间借钱利率(市场利率),央行通过调节

SLF

和超额存款准备金利率从而达到调节市场利率的目的。

按照这个原理,当

“基准利率”触及走廊上限时,央行会用

SLF

利率锁定基准利率的升幅,同时通过降低央行-商业银行之间借钱成本方式引导基准利率下行。当“基准利率”触及走廊下限时,央行会用超额存款准备金利率锁定基准利率的降幅,同时提高央行-商业银行之间借钱成本方式引导基准利率上行。

那么基准利率是哪个呢?

央行这份报告中说是银行间同业拆借利率和国债收益率。

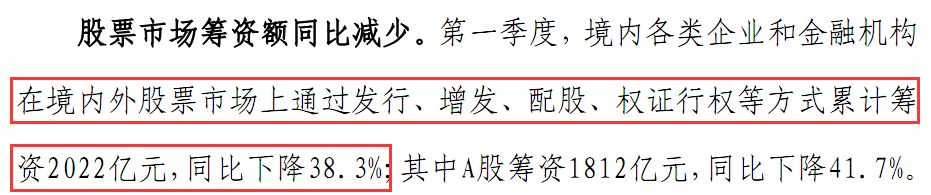

四、

国内企业通过股市融资力度仍比较弱

股权融资是一种不用还的借钱方式,你享有的是话使权以及分红权,它是既不增加企业债务又获得资金的一种融资方式。但遗憾的是第一季度,

A

股筹资

1812

亿元,同比下降

41.7%

,与国家目前控制宏观杠杆率的初衷相违背,这可能与一季度股市下跌有关。

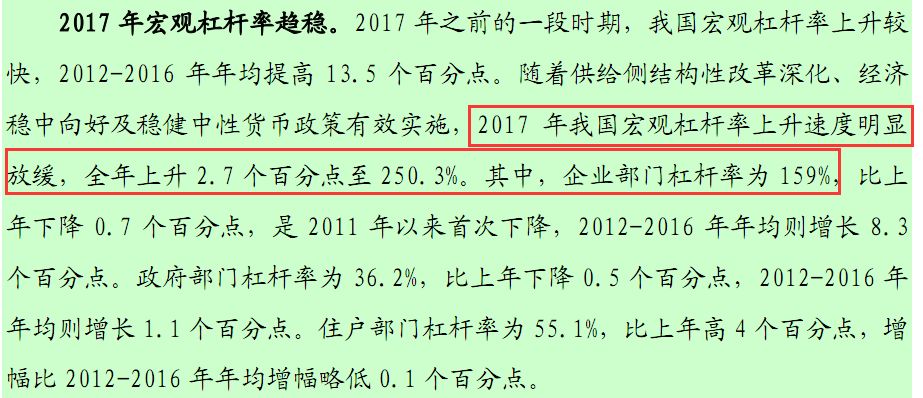

五、企业尤其是国企的债务水平仍然偏高

我多次说过在居民、企业、政府三大部门中,债务水平最高的是企业,截止

201

7

年,我国政府、居民和非金融企业部门的杠杆率分别为

36.2

%

、

5

5.1

%

和

159

%

。三者加起来就是宏观杠杆率,报告中说目前我国的宏观杠杆率已经达到

159%

,降低杠杆率要做的一是加大股权融资。二是转移企业债务压力,怎么转移,或许就是提高居民部门的杠杆率,从而分担企业债务压力,这一层面看对楼市构成利好,不过需要注意高层对此的定调是防止居民杠杆率上升得过快。

六、小银行的借钱渠道将会被压缩