MSCI系列指数作为全球投资组合中采用最广泛的被动管理基准指数,在国际金融市场上拥有重要的影响力和风向标地位。其中MSCI全球指数、发达市场指数、除美洲以外发达市场指数、新兴市场指数、欧洲指数、美国指数及亚洲指数是当前全球机构投资者使用最多的7个指数类型。对于中国A股而言,与纳入MSCI系列指数直接相关的为全球指数、新兴市场指数及亚洲指数。

A股纳入MSCI指数后的增量资金规模测算公式如下:

其中x为A股初始纳入比例,

为MSCI指数体系下的基金所驱动的资金总量,

为MSCI指数体系下的基金所驱动的资金总量,

为全球MSCI指数成份股总市值,

为全球MSCI指数成份股总市值,

为经自由流通因子调整后的符合条件的A股流通市值。

为经自由流通因子调整后的符合条件的A股流通市值。

对中国A股而言,与纳入MSCI系列指数直接相关的三个主要指数分别为MSCI全球指数、MSCI新兴市场指数及MSCI亚洲指数。由于MSCI系列指数在国际金融市场上拥有重要的影响力和风向标地位,纳入MSCI指数对于A股的利好主要存在于两个层面:一是可以为A股市场带来增量国际资金,二是意味着人民币国际化和资本市场开放更进一步。并且根据国际经验来看,从准予纳入到完全纳入需要经历一个约5-10年的过程,通常纳入比例会由最初的5%逐渐提升至100%。

根据MSCI 公告,符合纳入条件的A 股为169 只,而全球追踪新兴市场指数、亚洲市场指数、全球市场指数的主动型和指数型资金量分别约为1.5 万亿美元、0.2 万亿美元、2.8 万亿美元。如果按照A股初始纳入比为5%计算,带入上述公式后,将分别为A股带来7.1亿美元、1.5亿美元和1.1亿美元。而如果按照100%全部纳入比例计算,给A股带来的增量资金将分别达到35.5亿美元、7.5亿美元和5.5亿美元,合计规模为330-340亿人民币。可以看到,无论是相对于A股的总体市值还是成交金额,纳入MSCI从增量资金角度所能带来的实质影响有限。

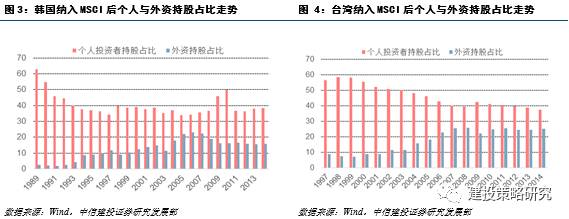

根据历史上被纳入MSCI指数国家股票市场的发展历程,我们也很难得出纳入MSCI指数与该国股市之间存在直接的正反馈效应。韩国综指在1992年被纳入MSCI新兴市场指数后的半年内下跌超过17%,1996年和1998年分别扩充纳入比例至50%和100%,但仍并未改变韩国股市长期的颓势。台湾股市在1996年初次纳入到MSCI指数后的半年内的涨幅超过25%,但在随后扩充纳入比例期间却表现平淡。虽然也存在诸如阿联酋、卡塔尔等在被纳入MSCI新兴市场指数后的1年内股市出现大幅上涨的国家,但总体来看,是否被MSCI指数所接受并不会成为影响股市走势的主要驱动力。关键原因在于纳入MSCI指数并不等同于该国股市受到全球投资者的主动认可,即使纳入MSCI指数,其所驱动的实际资金流入也将普遍少于市场估测。此外市场预期往往会提前给纳入MSCI事件降温,也即短期内很难对A股价值运行中枢形成直接扰动。

对于纳入MSCI事件的分析侧重点应该更多的放在长期影响上。从韩国和台湾在90年代纳入MSCI指数的经验来看,伴随纳入MSCI指数系列进程的是股市投资者结构的改善与国内散户平均换手率的下降。具体来看,纳入MSCI事件最显著的影响在于外资持股比例的上升,同时也能看到个人投资者所占比重在纳入MSCI后将明显走低;国内个人投资者换手率在纳入初期会出现抬升,而在完全纳入后则将长期处于低位;同时资本市场开放程度与QFII限制也将大幅改善。从这个角度来看,是否纳入MSCI与资本市场的国际化是相辅相成的,孰因孰果未可知也。