尊敬的钟会长,各位领导,各位来宾,

下面我再花一点时间,从财富管理的视角,讲一下公募基金在养老金第三支柱建设中的作用。在财富管理的工作过程中为我们的个人投资,无论是私人银行的个人财务规划,还是退休养老的规划,在这个过程当中我们使用的金融产品、金融工具是两个:一个是基金的定投,具有长期储蓄的功能,但是不具有强制性;第二就是保险公司发行的保险产品,刚才的嘉宾也有提到。

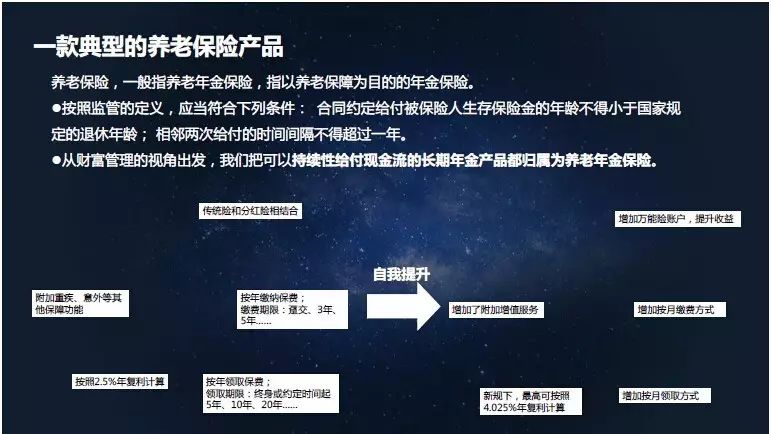

那么,作为一款典型的保险产品,它是一个什么样子呢?首先,它会给你一个保险的期限,有的会保到终身,一般也会持续到100岁、105岁,这里面最重要的是两个责任:一个是生存金的责任,这部分责任是一个养老上的确定给付,确定的金额,每个年度返还给你;另外一个提供事故的保险金,在缴费的过程中,或者在退休之后发生事故,他也一块赔偿给你。另外,它的收益率有多高?除了刚才提到确定金额给付之外还有一块红利,这是不太确定的。为了提高整个保险产品的吸引力,在过去十年的发展过程中,保险公司也做了一些收益提振的工作,比如说在传统的固定收益的保险产品里面改成了分红保险,又从分红保险改造成了万能保险账户,由于万能账户的股票投资比例提高了,而且会向投资者披露净值,在这个过程中,它设立了一个收益率,现在一般把它设计成最低2.5%—3%,这就是我们财富管理经常用到的一个传统的产品结构。

在这个过程中我们可以看一下典型的保险产品结构,从形态上来看,是一个传统险和分红险,之后不断地提升,出现了一个万能险账户。一开始是年缴费,后来有了月度的缴费。在产品的定价上,结算利率从最早2.5%,提高到现在4.025%,提供能够达到确定的一个给付额,加上一些意外险的保障,这是一款保险产品的结构。作为投资者和金融资管人员就要看到,保险产品还不能解决养老金给付的问题。这有两个方面的原因。

第一,我们在这里讲的是一个收益结构的问题。在保险产品的结构里面它的收益率是有一个比较大的上限的,监管有规定,就是刚才我们提到的4.025%,还有第二个问题,因为是一个确定给付额,而且是确定的给付期限,有的能到105岁,有的能到终身死亡,所以这个偿付力是非常大的,在这个过程中保险公司做投资运用的时候,给予客户收益给付的时候,往往会有一些保守,虽然后来加上了万能险这样一个账户,但很难有一个特别大的提升,他对信息披露的要求不高。从目前信息披露上看,一般是一个年度披露一次投资报告,难以满足一个高波动产品信息披露的要求,在投资收益率上是一个上限,有一个天花板。

第二,从销售的成本来看,如果要完成刚才我展示的一个保险条款结构的销售,其实它的过程是比较复杂的,它属于非标准化产品,销售过程中涉及产品要素较多,如保费缴纳方式、返还比例、保障范围等要素,销售时需要向客户一一解释说明,销售的成本是比较高的。

这两个问题,可能很长的时期内很难解决。在全球养老发展的态势来看,在美国的第三支柱个人养老金中,能够看到只有5%是保险产品,48%是投资共同基金。

那么作为公募基金能不能有效弥补上述局限性?关于收益率的问题,刚才几位演讲嘉宾也提到了,我们自己做了一个数据拿到市场的通用指数,在2003年-2017年这15年,年化的回报收益率,股票基金达到了13%,债券基金大概达到了6%,从产生的收益率结果来看,公募基金有它的优势。

第二点因为公募基金的第三方托管、信息披露制度保证运作更加规范,信息更加公开透明。所以这两点来看,公募基金作为一个好的方式,无疑是比较有特点的。

特别是随着时间的发展,我们也看到,也出现了一个生命周期基金,这些基金以下滑曲线的方式来解决股票和债券的一个大类资产配置,能够随着年龄的变化,动态调整权益类资产和固定收益类资产的比例,把权益类资产比重不断地降下来,到退休的时候你的资产结构变得越来越保守。这个结构实际上还是一个比较简单的结构,根据你的年龄来确定你的风险承受能力,虽然做不到千人千面的结构,但是已经有很大程度上,能够把养老金的资产积累的过程中所面临的一些收益率的风险,乃至于长期回报的问题很大程度上得到了解决。所以从国际来看,公募基金在个人账户里面所占的比例也是越来越高的。所以我们看起来公募基金在这一点上表现的也是比较突出的,但是不是在整个的养老金第三支柱的建设过程中,有了一款好的公募基金,问题就全部解决了呢?显然看起来还不是那么简单,所以我们才看到刚才嘉宾演讲的时候也提到,整个公募基金,整个第三支柱的建设是一个完整的生态,在这个生态里面投资顾问的服务也非常重要,刚才赵总也有提到投资顾问发挥的重要作用。

我们看投资顾问服务里面有三个重要的作用:

第一,面对产品业绩的短期波动,完善的信息披露制度虽然能解决部分问题,但更需要投资顾问与客户进行高频的交流和沟通,建立信任交互,避免个人短期的非理性决策。

第二,针对客户自身的养老计划,包括基本社会保障、企业年金以及补充养老金,需要进行统筹规划——既要解决养老金替代率问题,又要满足客户部分个性化需求。这需要投资顾问对客户进行深入沟通,了解客户真实养老需求,并对养老计划进行不断调整。

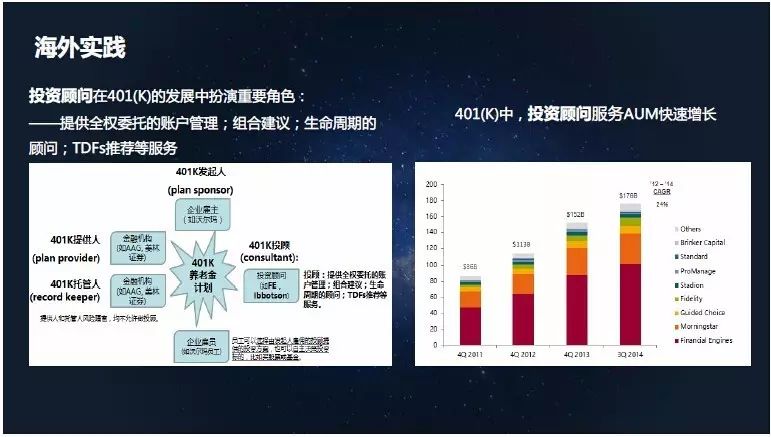

第三,面对众多的养老产品,即便是类似策略产品,不同机构也有不同的构建方法,需要投资顾问为客户提供组合建议。海外实践表明,接受投顾服务的401(k)参与者能取得明显的正的超额收益,风险收益特征也更加趋紧于有效前沿。

我们从美国的情况也看到,在401(k)中,投资顾问扮演的角色也是很重要的,还有生命周期的推荐顾问都扮演了重要的角色,这张图和旁边那张图就是401(k)计划AUM的图。大家很明显能够看到,使用投资顾问的比例越来越高,投资顾问在哪些工作中会体现出来?其实投资顾问角色本身就是基金销售服务的其中之一,基金销售服务当然要对基金的选择、基金售中售后的问题给他们提供一个完整的服务链。在美国的401(k)结构里面,投资顾问是要付费的。刚才我们的嘉宾也有介绍过在美国IRA账户中,85后的人占了45%,85后的这帮人是IRA主体的购买者,那么如何解决个人投资经验不足的问题?投资顾问的兴起就是帮助这些年轻的投资者如何在IRA账户中实现一个基金的选择,我们看到大概要解决这样的问题,第一就是在购买之前,组合构建、资产配置的设计乃至一个风险组合的构建是必须要解决的。第二就是在选择完了之后能不能有实现方式,实现组合的建设。第三是融合市场如何进行处理,怎样进行对冲,或者是大类资产的调整。还有第四个,就是当进行了组合投资之后,什么时候可以进行中间的调整,什么时候能够把它售出,这几个问题都是他们来解决,在解决的过程中对于线下的结构是通过理财顾问这样一些比较重的方式进行服务的,当我们的养老,第三支柱建设中覆盖成千上万的个人投资者的时候,是不是每个投资者都能够达到个人面对面标准服务。所以海外的服务大概也是这样。我们招商银行在去年12月6日推出了自己的产品摩羯智投,实际上做的就是这样一个事情,当你在基金选择的时候,机器帮你做完了大类资产配置,一键就可以构建一个组合,在市场运行的过程中能够得到好的体验,如果整个基金售出的话也会由它来完成,基金选择的一键优化也是其完成的。这件事情也能够很好地帮助到个人参与到第三支柱的建设过程中。

从我们这几个月的实践情况来看,大概这几个月都给所有投资者发出了报告,动态的调整,现在来看反馈度和关心度还是比较高的。82%的客人阅读了我们的售后服务报告并进行了点评,还有的客人做了一键优化的调整,从实验的结果来看,大概客人的反馈是比较理想,就是因为你提供了比较完整的售后服务这样的一个体系,所以这几个月的时间它的规模现在涨到了35个亿,大概有8万个中高端客人参与了其中,他们和传统的销售最大的差异就是参与进来的客人他的赎回量是非常的少,所以说客人对这个基金是做到了长期持有。

所以我们就想这件事情其实跟第三支柱的建设和基金的选择是异曲同工的。

最后回到今天的主题,我们认为一个良好的养老生态系统需要优秀的生态结构,一个良好的养老生态体系需要资产管理机构、销售服务机构以及资产托管机构通力合作,从投资端、客户端以及产品端出发,真正了解、满足客户养老需求,并最终实现客户养老目标。我们特别希望能够看到除了养老保险的参与,公募基金能够在养老金第三支柱建设的过程中发挥特别重要的作用。

我觉得今天这个会议非常之重要,它既利国也利民,既宏观也微观,基金在这个过程中发挥越来越大的作用,能够“安得广厦千万间,大庇天下寒士俱欢颜”,谢谢大家!

(以上内容根据演讲人讲话速记稿整理)