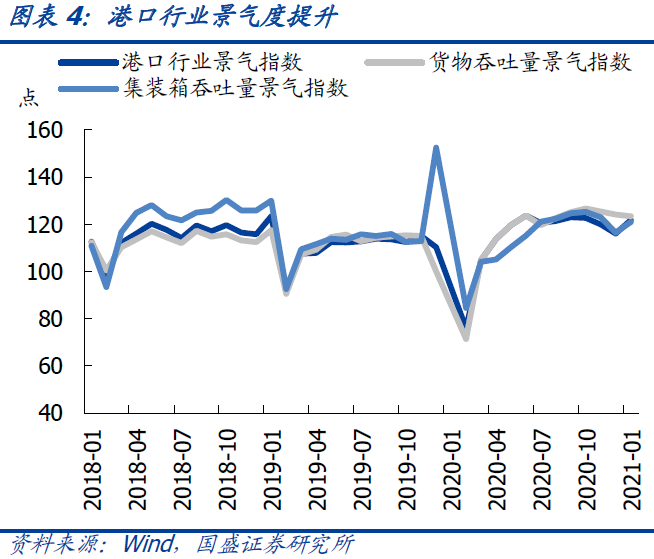

美国输出需求带动全球贸易持续景气,港口行业景气回升,信用利差有望修复。

疫情之后以美国不断加大刺激政策,国内供需缺口明显加大,并带来对外进口规模增加,拉高了全球贸易增速,全球贸易增速已经明显高出疫情前水平,而且随着美国持续输出需求,贸易增速将继续回升。我国也不例外,全球贸易回升背景下,我国港口吞吐量也不断攀升,景气度显著提高。行业利差与港口企业盈利景气指数大致具有负相关性,随着港口企业盈利景气上升,信用利差有望进一步修复。

港口行业债券总览:

发行情况

:

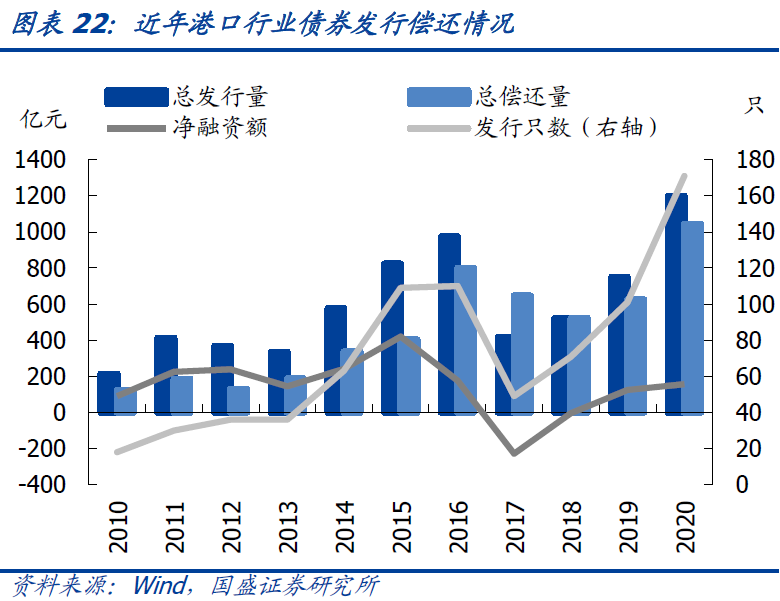

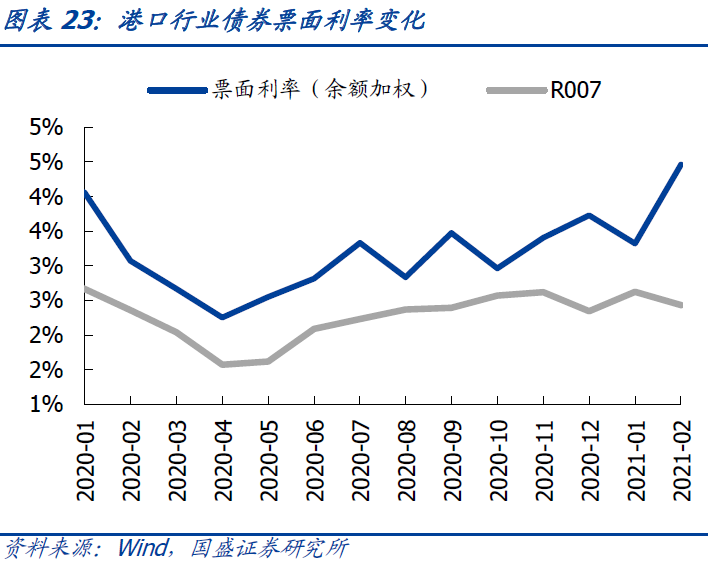

2017年以来港口企业发债数量和规模均大幅增长,票面利率自2020年以来总体有所抬升,受信用违约事件影响,港口行业发债主体向高等级集中。

存量规模

:

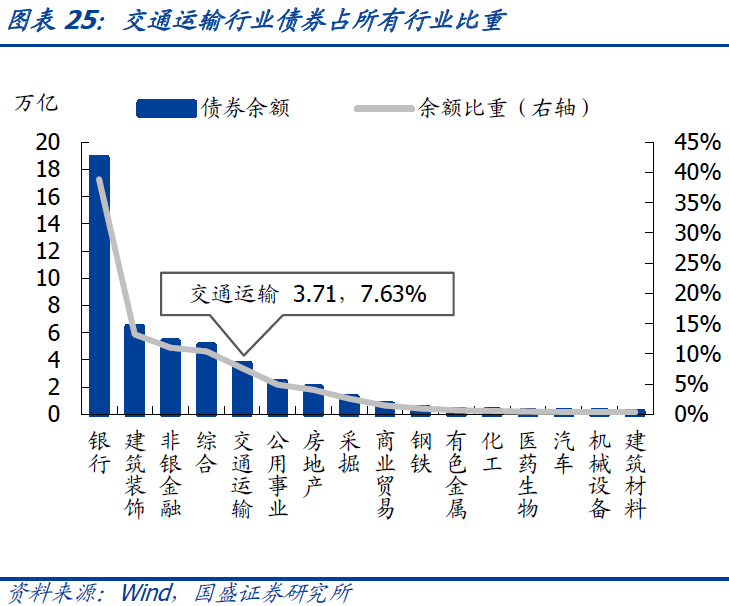

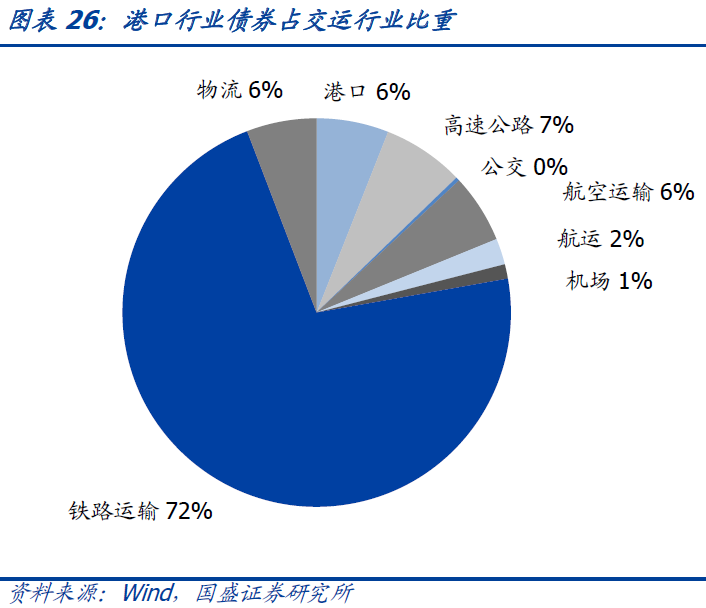

截至2021年3月6日,交运行业债券占全部信用债比重7.63%,港口行业债券占交运行业存量债比重6%。

债券类型

:

存量债以一般中期票据、一般公司债、超短融为主,产业债规模高于城投债。

到期分布

:

剩余期限以3年以内居多,2021年到期占比29.35%,今年偿债压力主要集中在上半年,后期偿债压力缓和。

评级分布

:

AAA债券和AAA主体债券余额和只数均最多。

主体属性

:

按企业个数和债券余额看,国企最多,其中主要是地方国企。

主体区域

:

主要在沿海地区。

港口债主体信用资质分析:

到期量较大的部分主体短期偿债能力较弱:

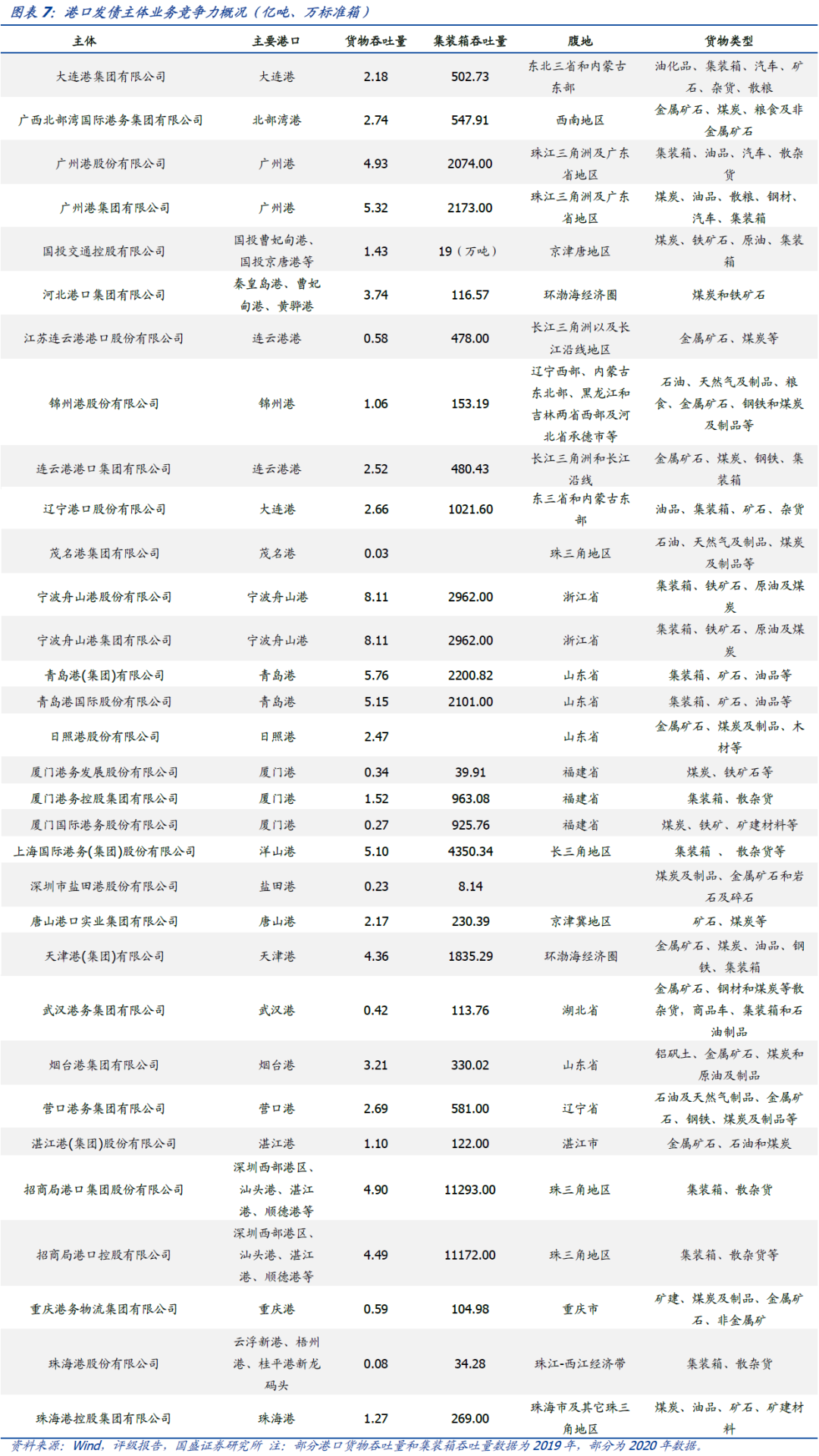

2021年债券到期规模较大的主体是广西北部湾国际港务集团(68.4亿)、天津港集团(55亿)、连云港港口集团(49亿)、河北港口集团(32亿),其货币资金均不能覆盖短期债务,长期偿债能力尚可。

结合各主体再融资压力、业务竞争力、财务状况,我们筛选出估值适中且资质较稳健的发债主体进行重点分析。建议重点关注宁波舟山港集团和辽宁港口股份。

宁波舟山港集团

:

AAA地方国企,存量债5只,余额65亿,2021年到期10亿。宁波-舟山港货物吞吐量全球第一,集装箱吞吐量保持全球三强。货种结构以铁矿石、集装箱和原油为主,抗风险能力强。腹地经济发达,相比竞争对手自然条件更优越,服务于国家战略,港口地位突出。浙江省港口整合较早,宁波舟山港居主体地位。盈利主要来源于集装箱和铁矿石装卸、综合物流业务,盈利能力强。杠杆水平较低,偿债能力较强。但是公司经营获现受财务业务影响波动较大。

辽宁港口股份

:

AAA央企,存量债3只,余额59.2亿,2021年到期23.5亿。近年公司总货物吞吐量下降,但仍处于行业较高水平。货种结构以油品和集装箱为主,也是业务收入主要来源。大连港腹地为东北三省和内蒙古东部,能源矿产资源丰富,但重工业为主,经济发展缓慢。作为东北亚国际航运中心,区域重要性高。盈利能力不断增强,短期债务占比低,偿债能力强。近期完成换股吸收合并,整合取得实质性进展,大连港与周边港口协作效应将增强。

风险提示

:

全球贸易修复不及预期,融资政策收紧导致信用风险加强,数据统计口径存在偏差。

1.1美国向全球加速输出需求,全球贸易率先恢复

疫情之后全球贸易速度率先恢复,背后是美国加速向全球输出需求。

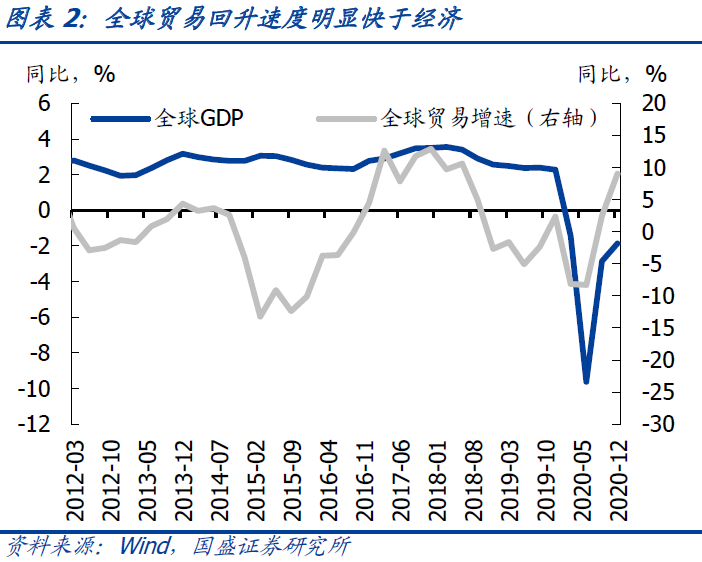

疫情之后以美国不断加大刺激政策,需求快速回升的同时,供给恢复却较为缓慢,导致国内供需缺口明显加大。美国国内供给不足需要通过全球供给来弥补,导致对外进口规模增加,并拉高了全球贸易增速。在美国贸易逆差不断创历史新高的同时,全球贸易增速也明显高出疫情前水平,恢复速度显著快于经济增速。而美国刺激政策不断出台,近期1.9万亿刺激政策有望很快落地,美国有望再度加速向外输出需求,并进一步提升全球贸易增速。

全球经济修复和贸易增长对我国港口行业景气度形成支撑。

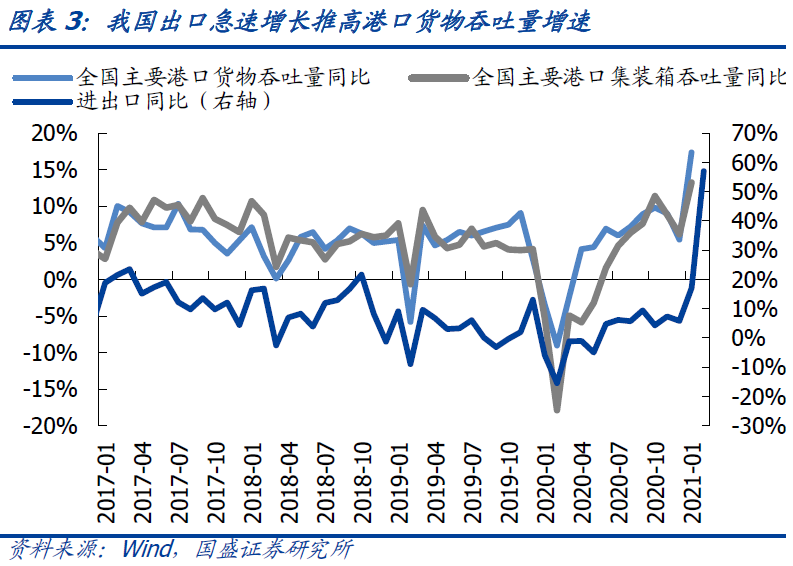

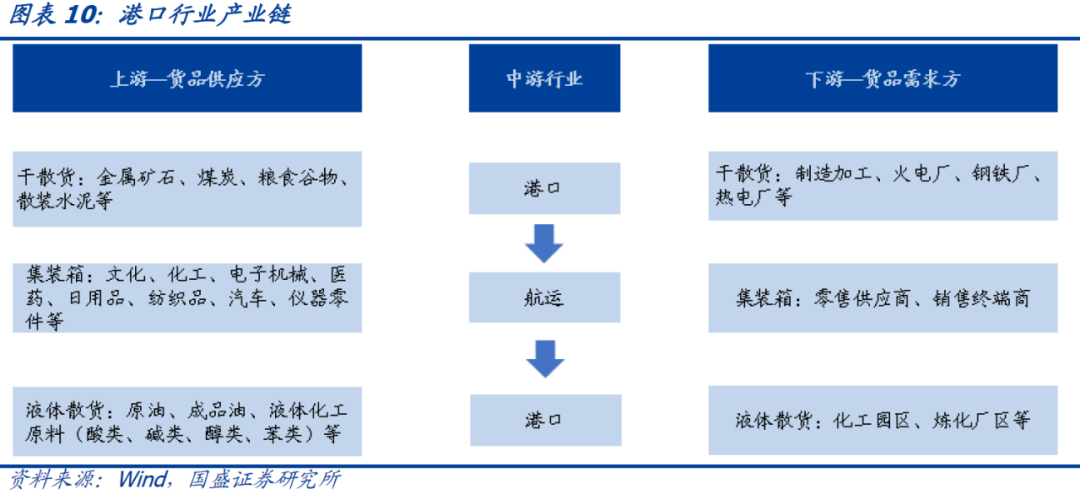

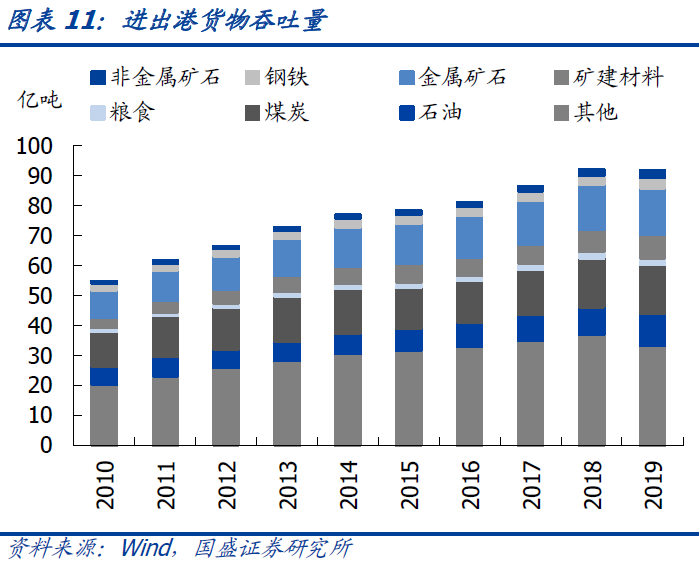

宏观经济和对外贸易发展与港口货物和集装箱吞吐量增速密切相关。在美国需求拉动之下,近期我国出口增速快速攀升,带动我国港口货物吞吐量的急速增长。港口是重要的交通基础设施,由一定范围的水域和陆域组成,功能主要包括船舶进出、停泊、货物装卸、驳运、储存等功能。港口的经营货种包括集装箱、散杂货及油品等产品。集装箱吞吐量受全球经济影响较大,与进出口贸易景气度高度相关;散杂货和油品受钢铁、煤炭、石油炼化行业的景气度影响大。随着疫苗接种稳步推进,全球经济修复,有望带动港口行业需求增长。

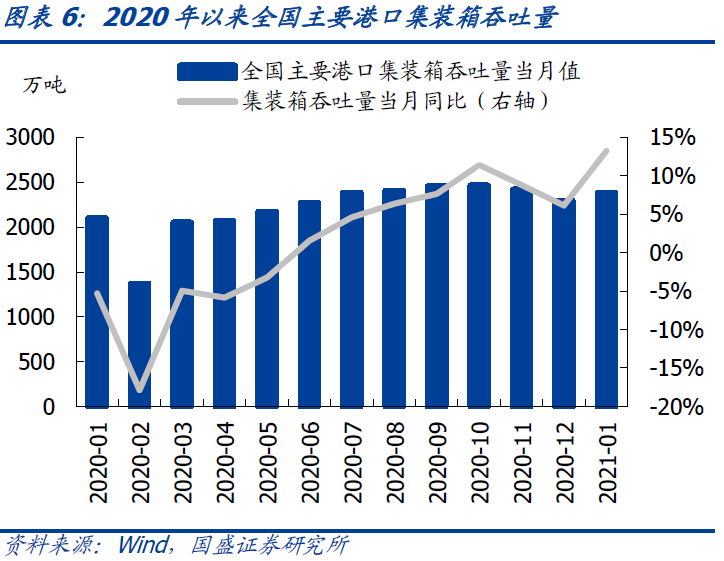

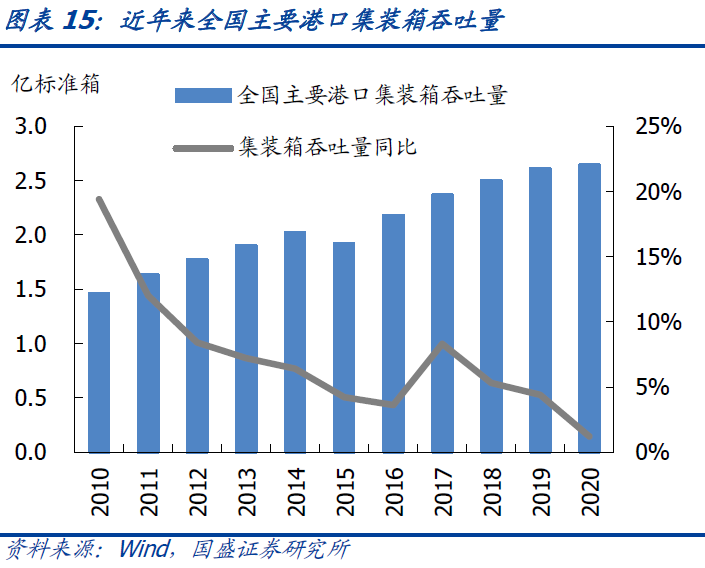

2021

年初我国主要港口吞吐量增速回升。

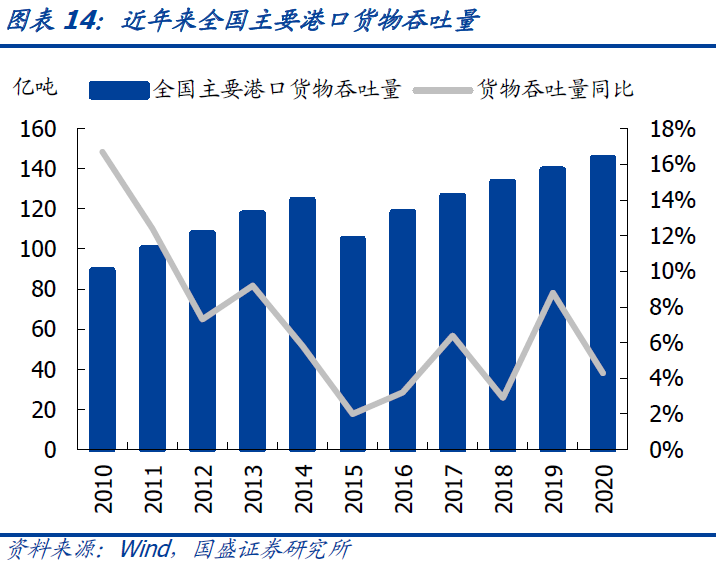

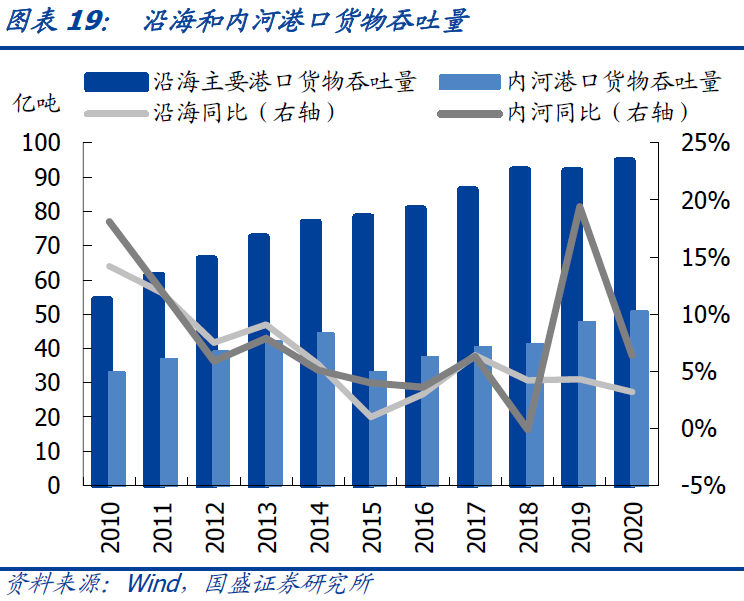

2020年货物吞吐量为145.5亿吨,同比增长4.3%;集装箱吞吐量为2.64亿吨,同比增长1.2%。去年受疫情影响,全球消费需求和物流效率受到较大冲击,全国主要港口货物吞吐量当月同比增速在1-3月均为负值,而集装箱吞吐量当月同比增速在6月才由负转正。2021年1月全国主要港口货物吞吐量为12.94亿吨,同比增长17.36%;集装箱吞吐量为2377万吨,同比增长13.24%。

从港口发债主体具体业务情况看,

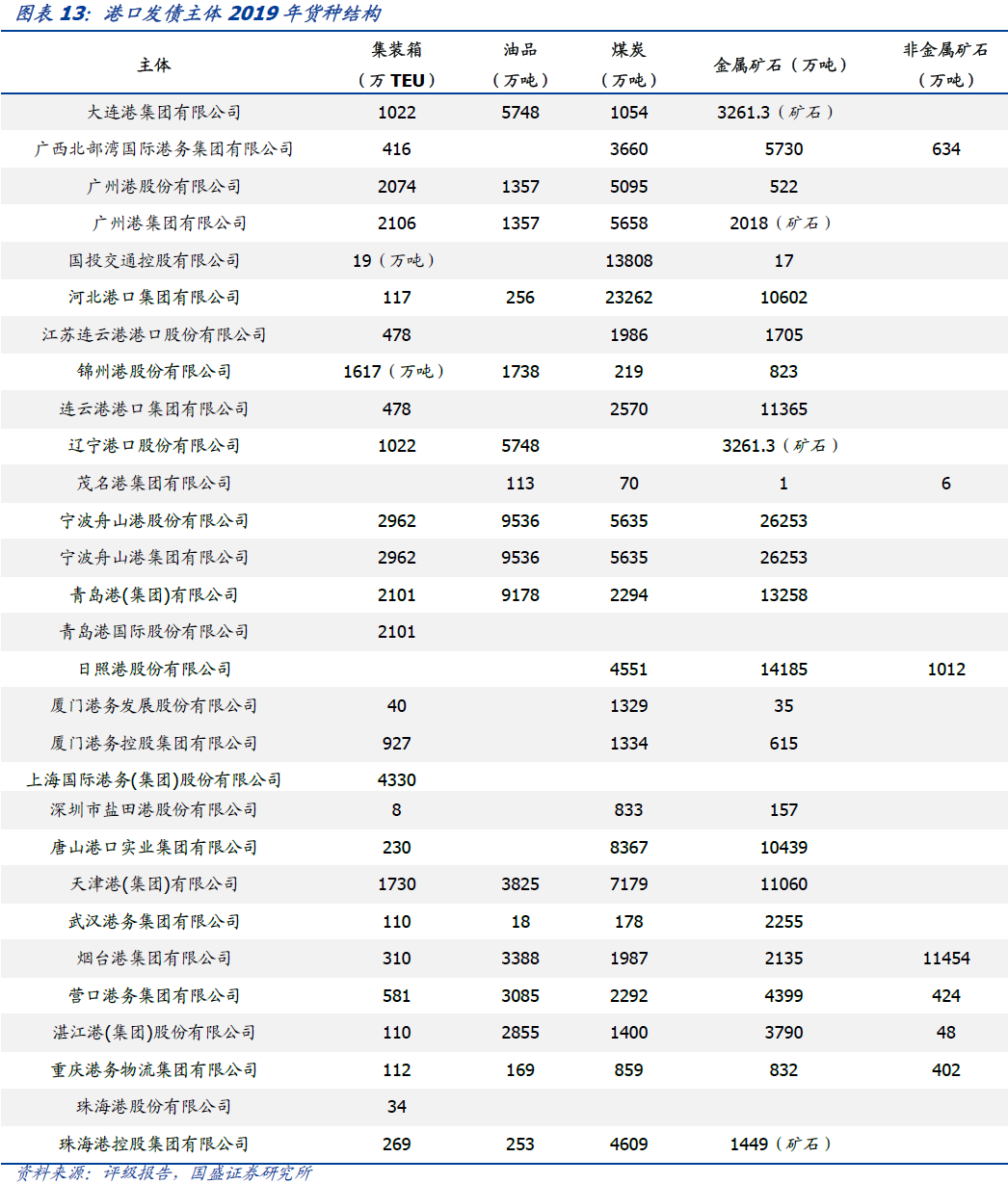

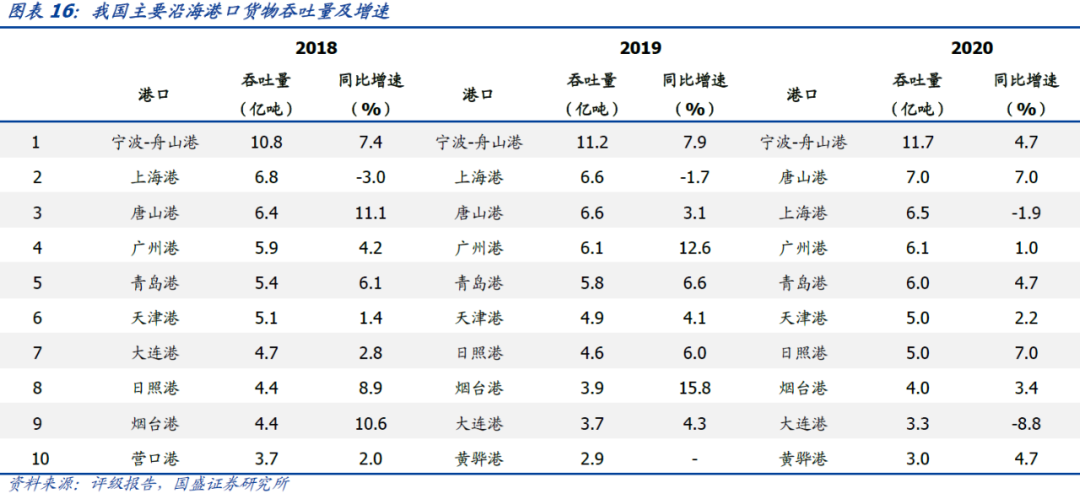

货物吞吐量和集装箱吞吐量方面,宁波舟山港集团、广州港集团、上海国际港务集团、天津港集团等货物吞吐量和集装箱吞吐量均较大,茂名港集团、珠海港股份等主体货物吞吐量较小。大部分港口企业位于沿海,经济腹地主要集中在环渤海、长三角和珠三角等区域,货物类型主要是集装箱、油品、煤炭、金属矿石和非金属矿石,广州港、大连港、宁波舟山港等货物类型丰富的港口抗风险能力较强。

1.2随着港口企业盈利景气上升,信用利差有望修复

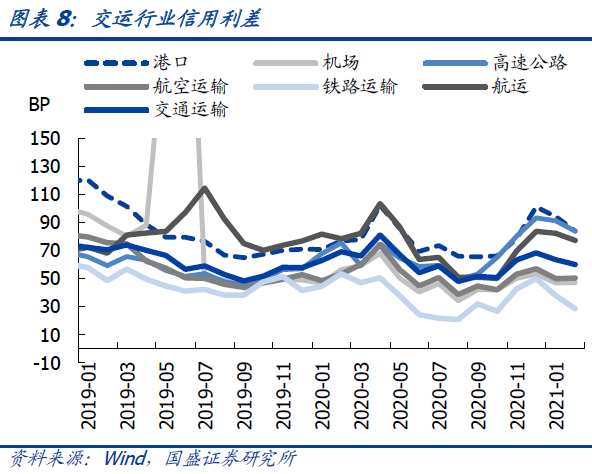

受疫情和信用事件影响,港口行业信用利差抬升幅度大于其他交运子行业。

2020年年初,海内外疫情冲击下,港口需求减少,港口行业信用利差大幅上升,抬升幅度高于其他交运子行业。11月永煤事件的发生又一次给信用市场造成冲击,港口行业信用利差再次大幅走阔。

港口行业信用利差与港口企业盈利景气指数大致具有负相关性,

当港口企业盈利情况变好时,港口行业信用利差降低。随着港口企业盈利景气上升,信用利差有望进一步修复。

1.3港口发债主体货种结构差别较大

货种结构方面,

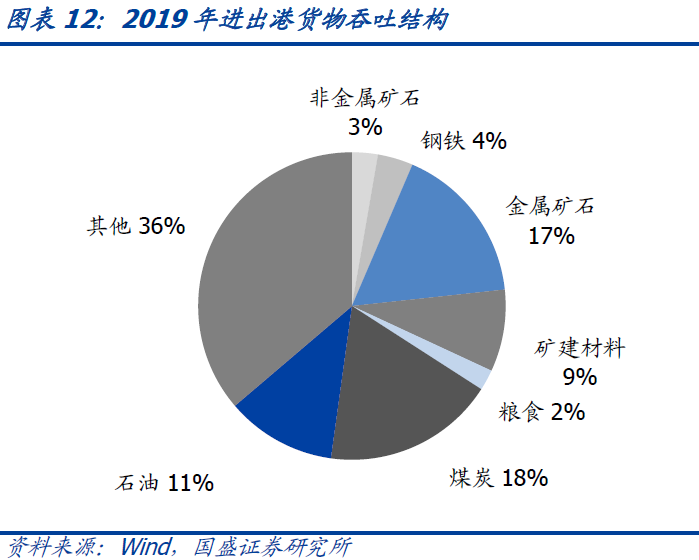

港口上游货品分为干散货、液体散货和集装箱,港口的货种结构与腹地经济密切相关,散杂货对地域的依赖性更强,腹地经济结构和产业结构对它有重要影响,例如腹地钢铁工业发达的港口的煤炭和铁矿石吞吐量大,因此港口在散杂货运输上议价能力更强。2019年,我国港口货物吞吐量规模最大的货种是煤炭、金属矿石和石油,占比分别为18%、17%和11%。

具体来看港口发债主体的货种结构,各港口发债主体的货种结构差别较大。

上海港、宁波舟山港、广州港等的集装箱吞吐量较大,与腹地贸易发达的经济结构有关。宁波舟山港、青岛港、大连港、天津港等油品吞吐量较大,是我国主要的原油进口口岸。河北港口集团和天津港煤炭吞吐量大,宁波舟山港、日照港、青岛港、天津港、河北港口集团铁矿石吞吐量大,多与腹地钢铁工业为主的经济结构有关。烟台港的非金属矿石吞吐量规模很大,主要吞吐铝土矿。

1.4港口行业进入成熟期,竞争格局较为固化

近年来我国主要港口货物吞吐量和集装箱吞吐量不断提升,但是随着经济增长和进出口增长放缓,港口货物吞吐量和集装箱吞吐量增速波动下降。《全国沿海港口布局规划》将全国沿海港口划分为环渤海、长江三角洲、东南沿海、珠江三角洲和西南沿海5个港口群体。从近三年的货物吞吐量和集装箱吞吐量来看,行业格局变动较小,行业内竞争比较激烈。

1.5费率市场化程度提高,港口整合持续推进

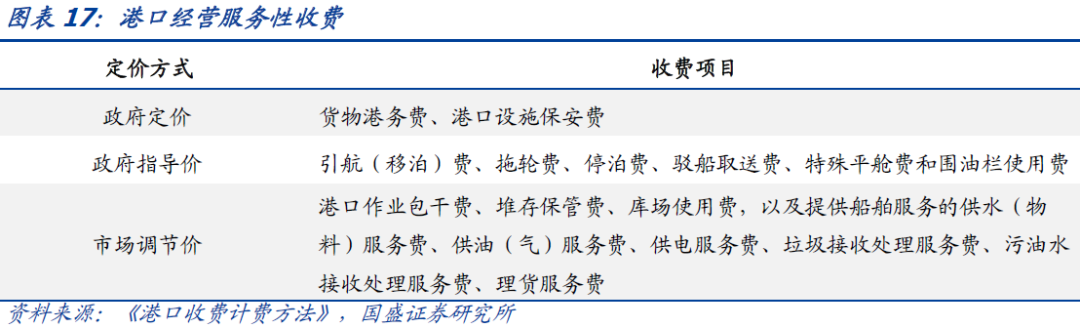

港口收费方面,多数项目实行市场化定价

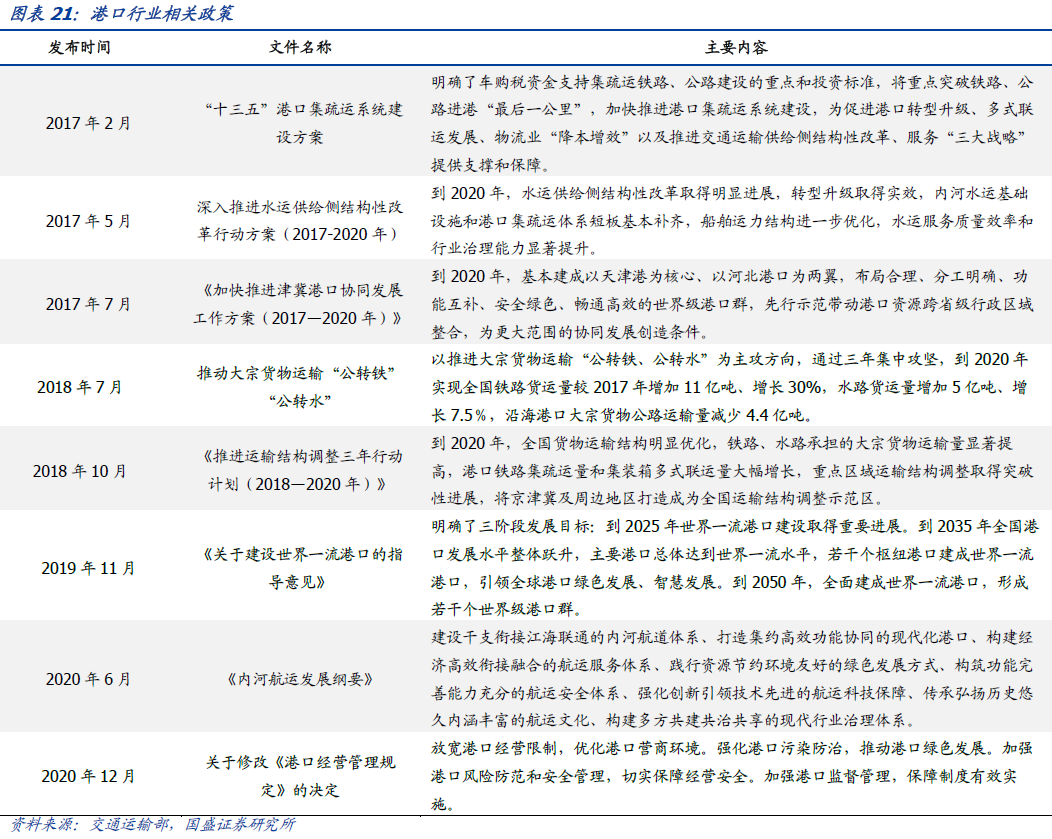

。相关费用按照定价方式分为政府定价、政府指导价和自行定价。2017年,交通部发布《港口收费计费方法》,港口收费项目包含17项,其中2项为政府定价、6项为政府指导价、9项为市场调节价。2019年《关于修对印发的通知》将货物港务费、港口设施保安费、引航费、航行国内航线船舶拖轮费的收费标准分别降低15%、20%、10%和5%。2020年3月国务院常务会议提出,自3月1日至6月30日,免收进出口货物港口建设费,将货物港务费和港口设施保安费分别降低20%。2020年6月政府发文将免征进出口货物港口建设费政策执行期限延长至2020年12月31日。2021年3月5日政府工作报告提出取消港口建设费。

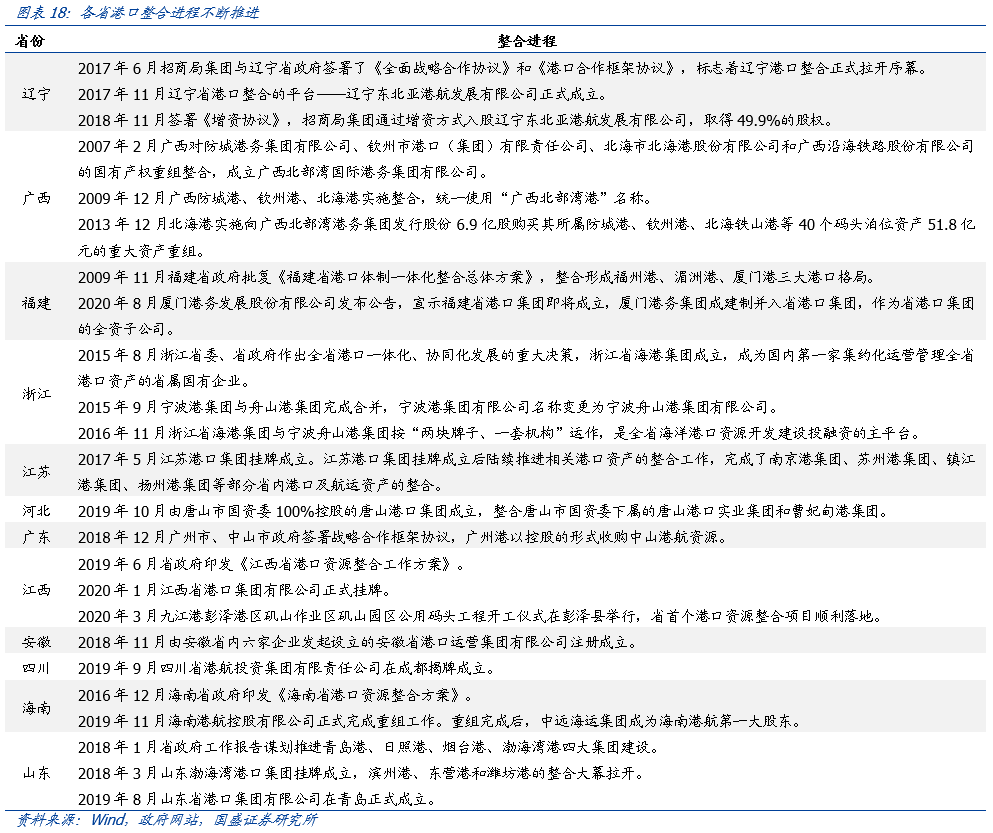

港口整合利于港口间加强协同合作,提高资源利用效率。

2001年,《关于深化中央直属和双重领导港口管理体制改革的意见》要求将港口下放地方管理,实行政企分开,港口不再承担行政管理职能,并按照建立现代企业制度的要求,进一步深化企业内部改革,自主经营、自负盈亏。但是属地化管理导致港口出现超前投资,行业产能过剩,因而近年港口吞吐量增速放缓,区域内港口竞争激烈。2011 年交通部出台《关于促进沿海港口健康持续发展的意见》,提出要稳妥推进港口资源整合,鼓励以优势港口企业为主,采取合资合作、兼并重组等多种形式实施企业间资源整合,优化港口资源配置。为解决港口重复建设和效率低下的问题,港口开启大规模整合进程。

浙江、辽宁、广西等多个省份的港口整合促进了区域港口协调合作,在当前区域一体化的背景下,港口整合有望不断推进。

1.6内河交通固定资产投资加快

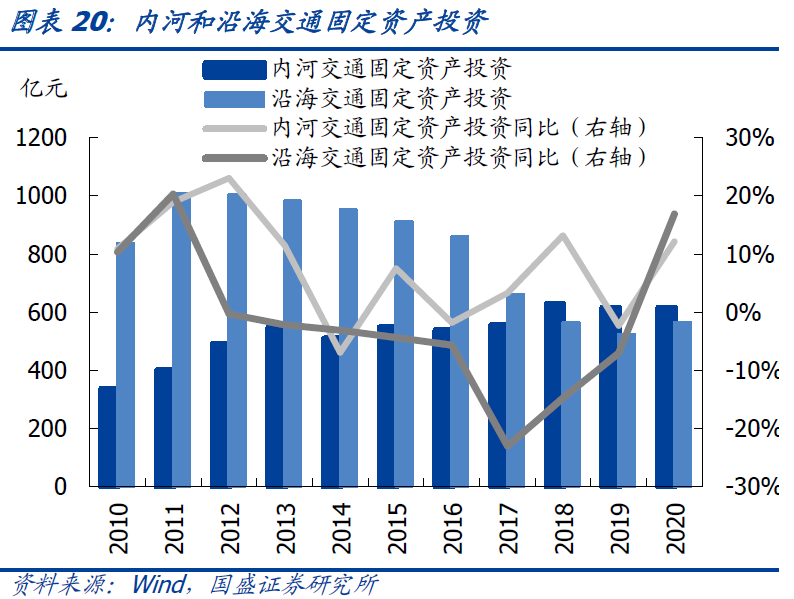

货物吞吐结构以沿海港口为主,内河交通固定资产投资规模超过沿海投资。

沿海主要港口货物吞吐量同比增速在2017年之后波动下行,内河港口货物吞吐量同比增速在2020年降低13个百分点。从吞吐结构来看,货物吞吐一直以沿海港口为主。港口行业固定资产规模大,建设高峰带来产能过剩,在近几年投资增速放缓。从投资规模来看,在2018年内河交通固定资产投资超过了沿海交通固定资产投资。

政策推动内河水运交通建设投资。

为了促进环保,交通运输部在2017-2018年相继出台多项政策文件,推动大宗货物运输“公转铁”“公转水”,发展多式联运,提升铁路运能,加快完善内河水运网络。

2.1债券平均票面利率抬升,发行向高评级主体集中

2017年以来港口企业的发债数量和规模均大幅增长。2021年1月至3月6日,港口行业债券发行总量为155.2亿元,发行只数为27只。2020年1-4月,受疫情影响,政府实施流动性宽松的政策,港口企业债券余额加权平均票面利率有所下降,自5月开始有波动上升趋势,受信用事件影响,平均票面利率在11月和12月连续上升。

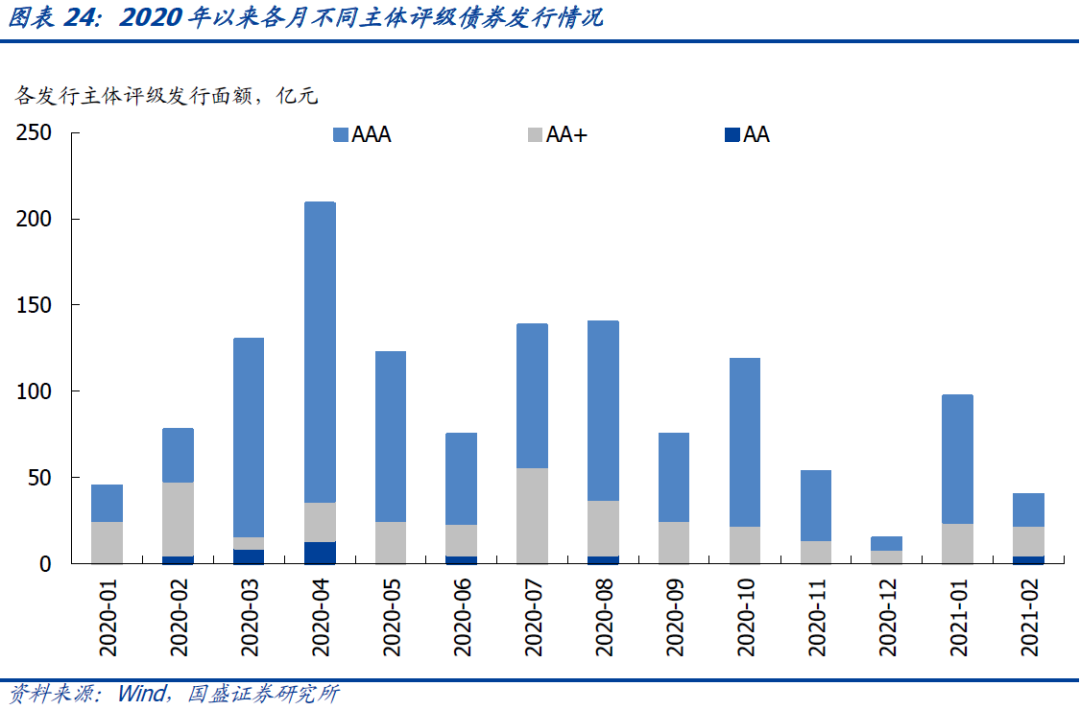

受信用违约事件影响,港口行业发债主体评级向高等级主体集中,2020年9月至2021年1月连续5个月没有AA级及以下主体发行债券,信用评级较低的主体面临融资压力。

2.2存量债以高等级、中短期限为主,到期较集中

从存量债看,截至2021年3月6日,交通运输行业债券余额3.71万亿,占全部信用债比重为7.63%;港口行业存量债券余额为1834.94亿元,占交通运输行业存量债比重6%。

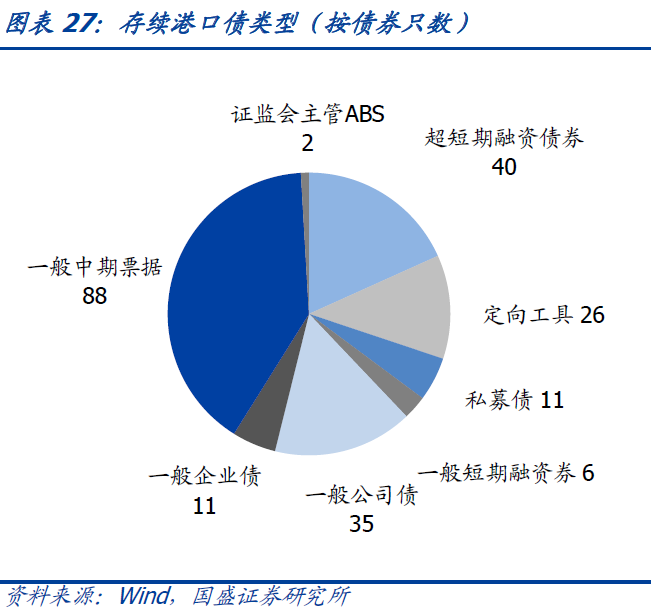

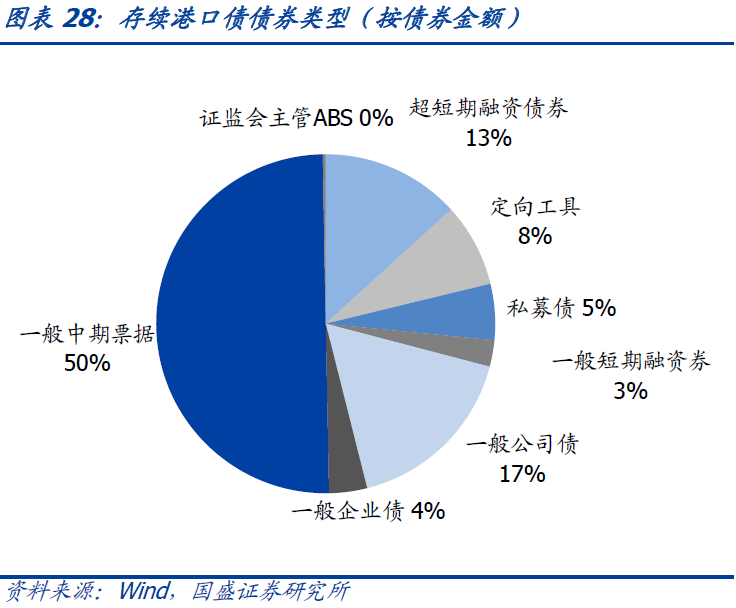

从债券类型看,存续港口债以一般中期票据、一般公司债、超短融为主。

截至3月6日,存续港口债共219只。其中,一般中期票据数量总计达88只,金额总计达918亿元,占比约为50%;一般公司债数量总计达35只,金额为312亿元,占比约为17%;超短期融资债券数量总计达40只,金额为243亿元,占比约为13%。

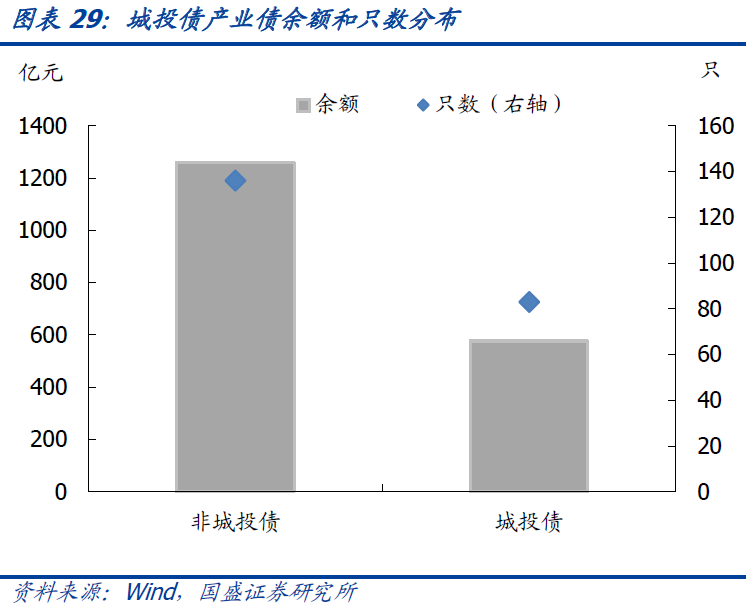

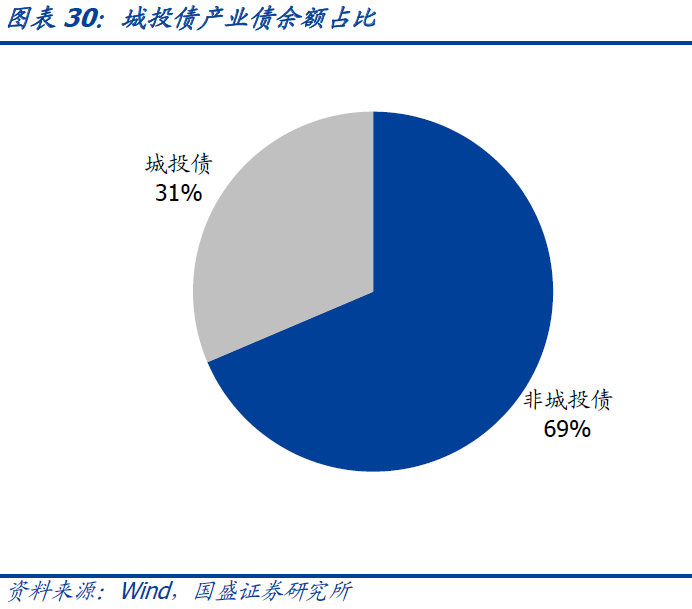

港口存量债券以产业债为主。

截至3月6日,城投债余额576.15亿元,占比31%,存续83只;非城投债余额1258.79亿元,占比69%,存续136只。

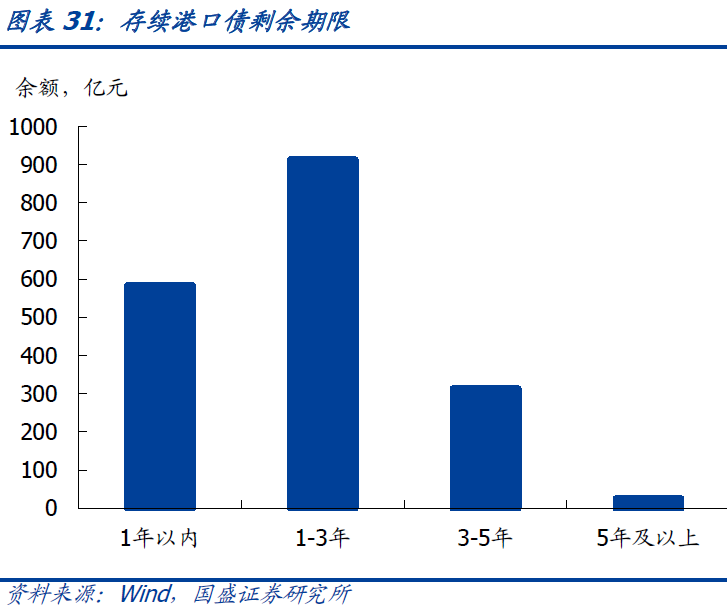

港口行业债券到期分布较集中。

按存续港口债剩余期限看,

截至3月6日,存续港口债剩余期限以3年以内居多,其中1年以内到期的债券余额约为583.49亿元,1-3年到期债券余额约为912.65亿元,港口产业债以短久期为主。

从到期分布看,

2021年、2022年、2023年分别有538.49亿元、401.63亿元、506.32亿元债券到期,占比分别为29.35%、21.89%、27.59%。

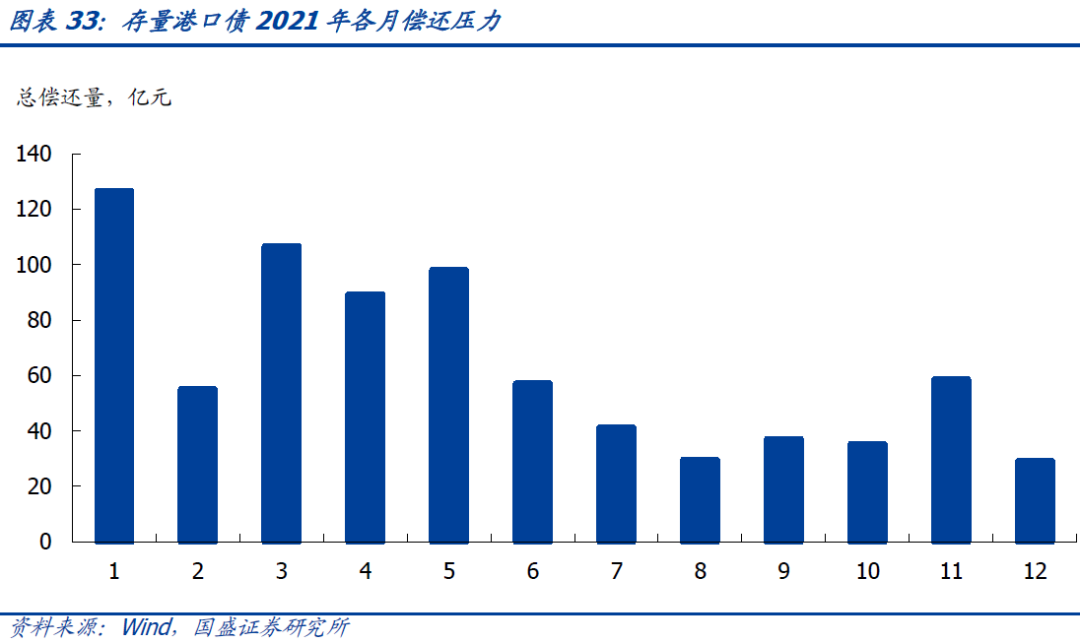

单从今年看,

前期偿债压力较大,主要集中在上半年,后期偿债压力缓和。

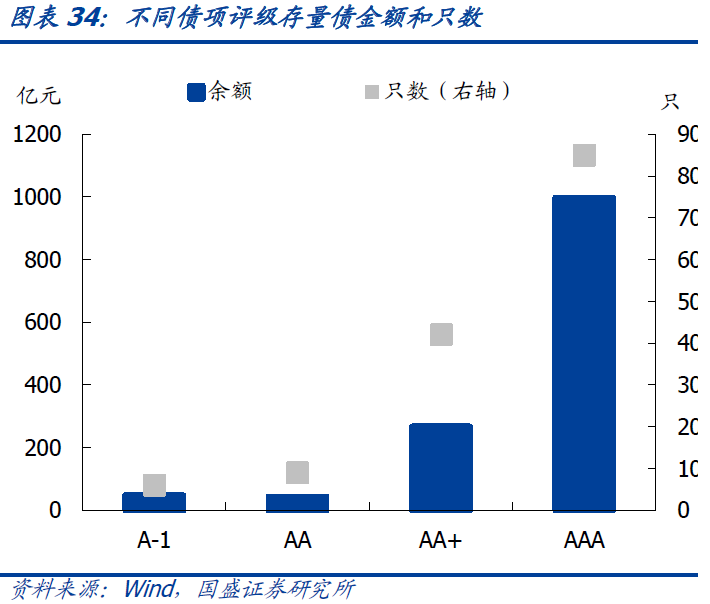

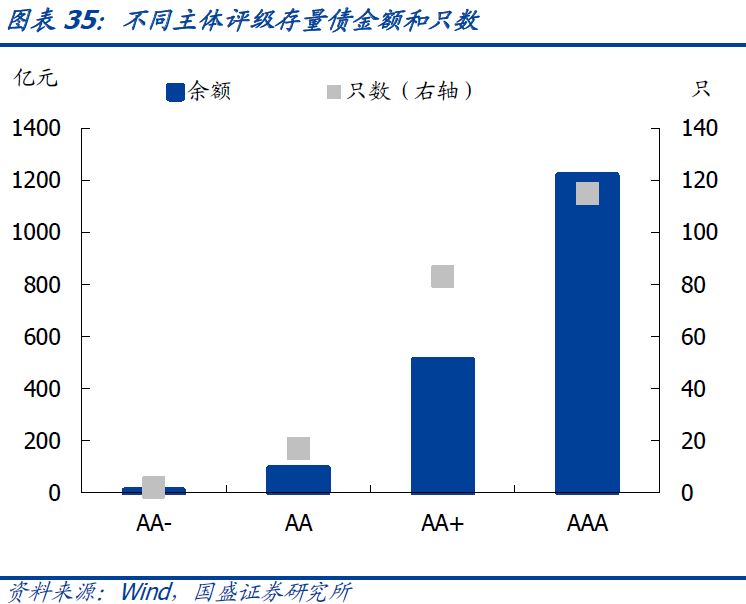

AAA

债券和AAA主体债券余额和只数均最多。

从债项评级看,

存量债债项评级为AAA的金额为997.27亿元,占比为54.35%;只数为85只,占比38.81%,债项评级为AAA余额和只数均占比最大。

从主体评级看,

主体评级为AAA的金额为1218.37亿元,占比为66.4%;只数115只,占比52.51%。主体评级为AAA余额和只数均占比最大。

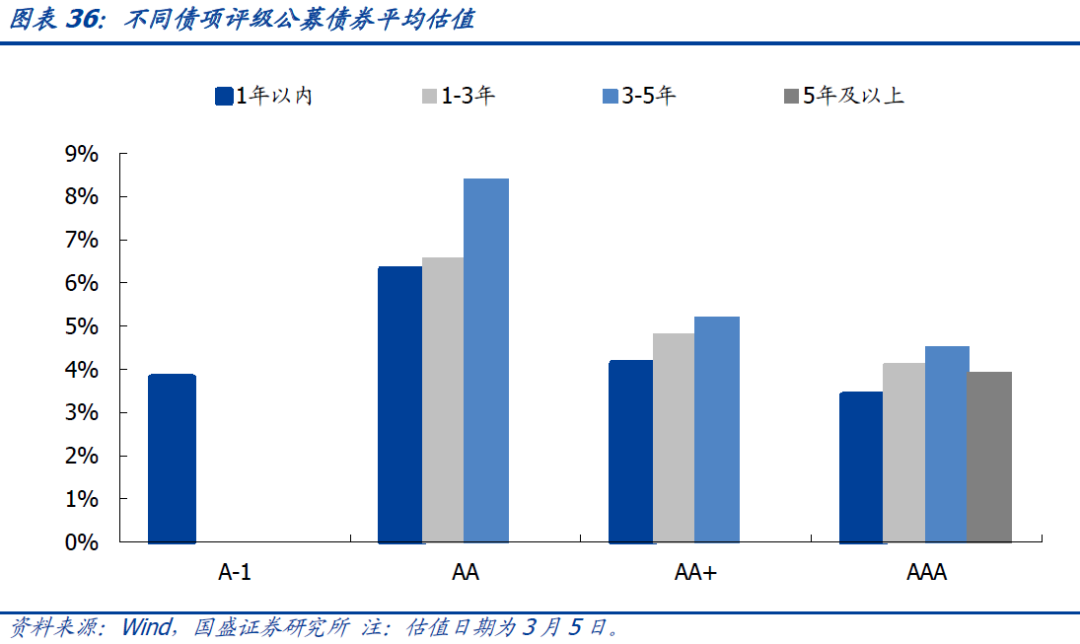

从公募债券平均估价收益率看,

基本符合“相同久期,评级越高,平均估价收益率越低;相同评级,久期越长,平均估价收益率越高”的规律。AAA级剩余期限5年及以上的存量债券包括广州港集团发行的“16广州港债03”“16穗港02”“16穗港01”和宁波舟山港集团的“20甬港02”。

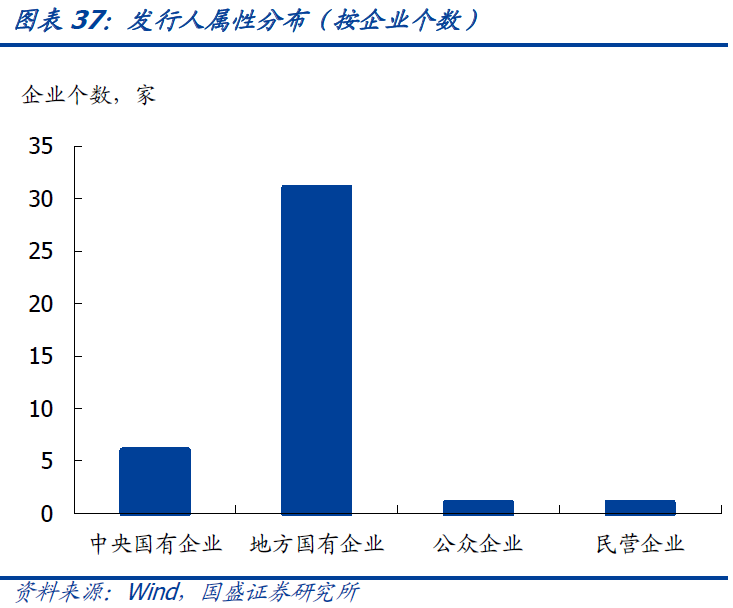

发行主体绝大部分为地方国有企业。

截至3月6日,港口债发行主体共 39家,其中国有企业37家,包括6家中央国有企业和31家地方国有企业,存量债数量215只,金额约1819.74亿元,占港口存续债总量的99%。

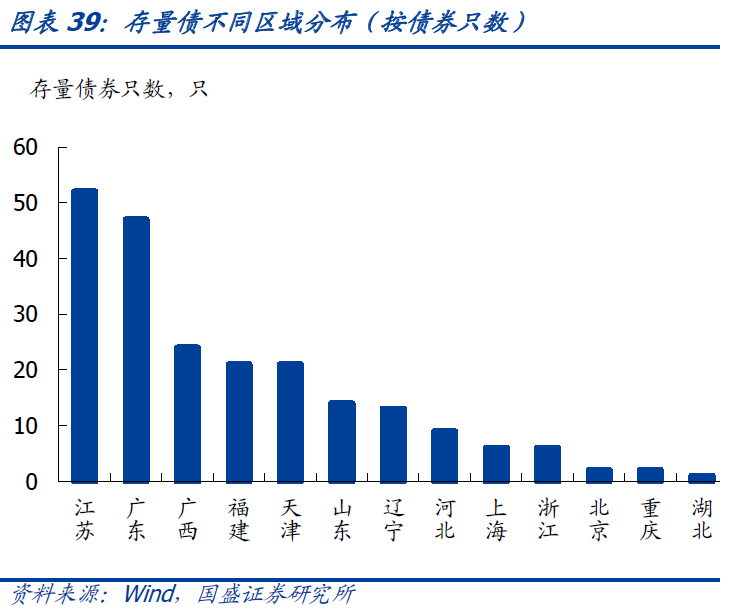

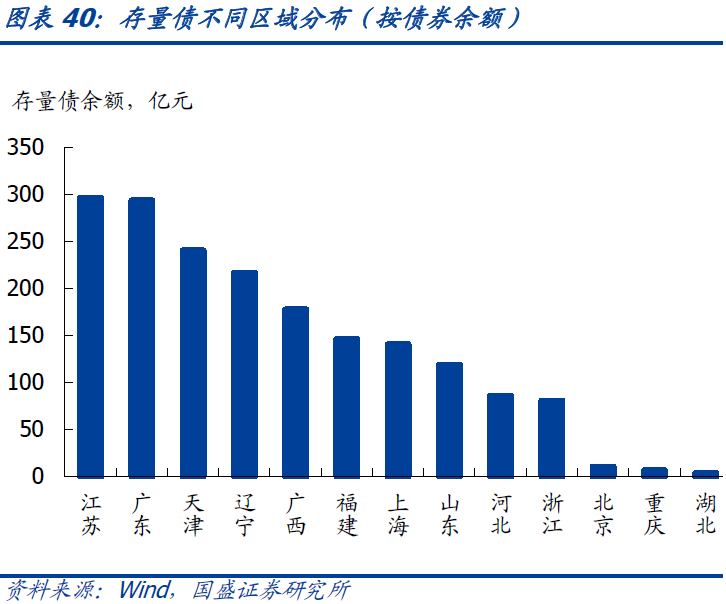

发行主体所在区域主要集中在沿海。

截至3月6日,港口发债主体所在区域存续债数量排名前五的区域为江苏、广东、广西、福建、天津;港口发债主体所在区域存续债排名前五的区域为江苏、广东、天津、辽宁、广西。

3.1各主体债券到期压力及再融资情况

从各发行人债券偿还情况看,2021年债券到期规模(包含到期、提前兑付等)相对较大的公司主要是广西北部湾国际港务集团(68.4亿)、天津港集团(55亿)、连云港港口集团(49亿)、河北港口集团(32亿);二季度到期规模较大的公司主要是上海国际港务(集团)股份(30.3亿)、连云港港口集团(26亿)、河北港口集团(25亿)。

3.2港口发债主体财务梳理

到期量较大的部分公司短期偿债能力较弱。

根据近两年的财务指标数据来看,2021年到期量大的广西北部湾国际港务集团、天津港集团、连云港港口集团、河北港口集团的货币资金均不能覆盖短期债务,长期偿债能力尚可;广西北部湾国际港务集团、天津港集团、连云港港口集团的资产负债率比较高。

宁波舟山港集团、辽宁港口股份公募债平均估值处于行业中部,财务指标表现较好,可关注其个券投资机会。

宁波舟山港集团、辽宁港口股份均为AAA级国企,资产规模较大,资产负债率较低,盈利能力和偿债能力都比较强,主体资质较为稳健,具有一定投资机会。

3.3重点发债主体投资价值分析

债券投资方面,结合各主体再融资压力、业务竞争力、财务方面的分析,我们认为,宁波舟山港集团和辽宁港口股份主体资质较为稳健,可关注其个券投资机会。宁波舟山港集团、辽宁港口股份在2021年分别到期10亿、23.5亿,再融资压力尚可。宁波舟山港经济腹地条件较好,辽宁港口股份原名为大连港股份有限公司,大连港腹地经济条件较差。但是二者货物吞吐量和集装箱吞吐量均较高,在当地具有较高的区域重要性。宁波舟山港集团和辽宁港口股份两个主体货种结构较为分散,抗风险能力较强。公募债平均估值处于行业中部,财务指标表现较好,主体资质较为稳健,可关注其个券投资机会。

宁波舟山港集团有限公司

宁波-舟山港口整合被视为全国港口资源整合的开端。2015年8月,浙江省政府成立国内第一家集约化运营管理全省港口资产的省属国有企业,即浙江省海港投资运营集团有限公司。2016年11月,宁波舟山港集团有限公司(以下简称“公司”)与省海港集团按“两块牌子、一套机构”运作。省海港集团完成了省内沿海五港和义乌陆港以及有关内河港口的全面整合,形成了以宁波舟山港为主体,以浙东南沿海温州、台州两港和浙北环杭州湾嘉兴港等为两翼,联动发展义乌陆港和其他内河港口的“一体两翼多联”的港口发展新格局。

公司的股权结构如下,其第一大股东为浙江省海港投资运营集团有限公司,实际控制人为浙江省国资委,可获得政府的支持。

服务于国家战略,港口地位突出。

宁波-舟山港是我国大陆重要的集装箱远洋干线港、国内最大的铁矿石中转基地和原油转运基地,对于我国液体化工储运和华东地区煤炭、粮食储运有十分重要的地位。作为我国的主枢纽港之一,宁波-舟山港已成为对接“一带一路”的重要枢纽、中国南方海铁联运业务量第一大港。2020年,宁波-舟山港完成货物吞吐量11.72 亿吨,同比增长4.7%,连续12年位居全球第一;完成集装箱吞吐量2872.2万标准箱,同比增长4.3%,继续保持全球三强。

宁波舟山港拥有良好的区位优势,腹地经济发达为宁波-舟山港提供了稳定的支持。

宁波-舟山港的经济腹地主要在浙江省,临港工业发达,经济基础优良。2019年,浙江省实现地区生产总值6.2万亿元,同比增长6.8%。三次产业增加值结构为3.4:42.6:54.0,产业结构比较合理。对外贸易活跃,2019年,浙江省全年货物进出口总额3.1万亿元,同比增长8.1%。宁波舟山港位于长三角地区,主要竞争对手是上海港,宁波舟山港地理条件相比于上海港更加优越,不仅无淤泥,还拥有北仑、舟山这样的超级深水码头。

货种服务体系专业,结构以铁矿石、集装箱和原油为主。

不同业务分布在不同的港区。公司集装箱业务主要分布在北仑港区、穿山港区和大榭港区,铁矿石装卸业务主要分布在北仑港区、苏州(太仓)港区和舟山衢山港区,原油装卸业务主要分布在宁波大榭港区、舟山岑港港区。公司是国内最早的铁矿石中转专业码头之一,铁矿石装卸业务具有传统业务优势,客户范围广泛,装卸合同大多为年度协议,其服务对象主要为长江沿线以及江西、湖南等周边省市的各大钢厂,如宁波钢铁、武钢、江西新余钢铁等。舟山国家石油储备基地和宁波镇海国家石油储备基地为公司原油装卸提供了稳定持续的业务来源。公司可以有很强的作业能力和服务效率,为客户提供高效、多元的服务。

集装箱和铁矿石装卸、综合物流业务是公司主要盈利来源。

公司主要从事集装箱装卸、铁矿石装卸、原油装卸、其他货物装卸、综合物流、贸易业务等。近年来随着吞吐量增长,公司营业总收入不断增加,毛利率水平总体也呈上升趋势。营业收入占比较高的是集装箱装卸、综合物流及相关业务。毛利率方面,集装箱装卸和铁矿石装卸业务毛利率较高,综合物流业务毛利率较低。

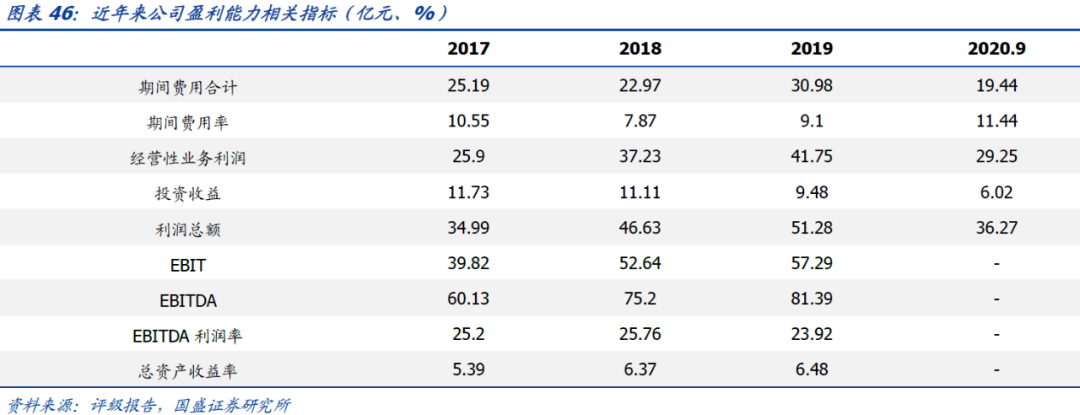

公司盈利能力较强,且保持稳定增长。

近几年期间费用率总体下降,但是2020年前三季度有所上升。公司利润总额由经营性业务利润和投资收益构成,公司EBITDA利润率和总资产收益率较高,总体来看公司盈利能力较强。

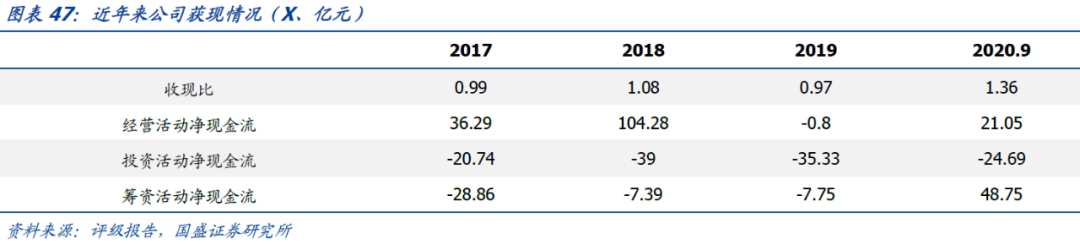

公司经营获现波动较大。

近年来公司收现比总体有所上升,但是经营活动净现金流波动较大,主要是受财务公司业务的影响。投资活动近几年保持净流出状态,筹资活动净现金流在2020年9月末由负转正。

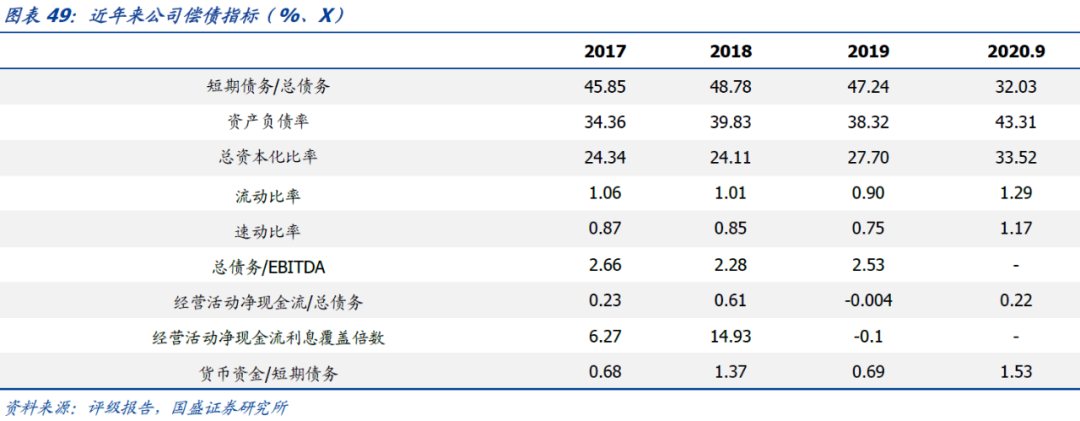

公司杠杆水平处于较低水平,偿债能力较强。

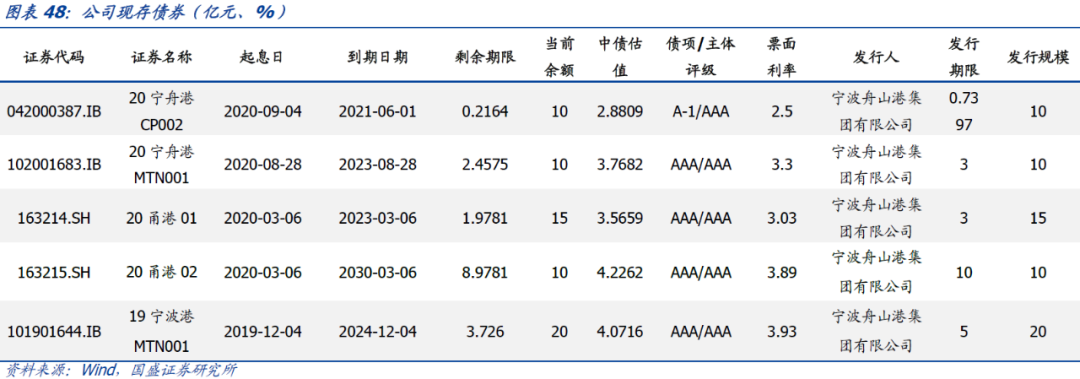

公司现存债券余额65亿元,共5只,主要集中于2023和2024年到期。公司以长期债务为主,近年来公司债务结构不断改善,截至2020年9月末,公司短期债务占比为32.03%。资产负债率和总资本化率虽有所抬升,但公司财务杠杆仍处于较低水平。流动比率、速动比率和现金比率保持稳定且在2020年有所上升。截至2020年9月末,公司货币资金能较好覆盖短期债务,经济活动净现金流能较好利息,但不能覆盖总债务。截至2020年9月末,公司共获得银行授信总额863.77亿元,其中未使用额度693.39亿元。整体上公司流动性、偿债能力较强。

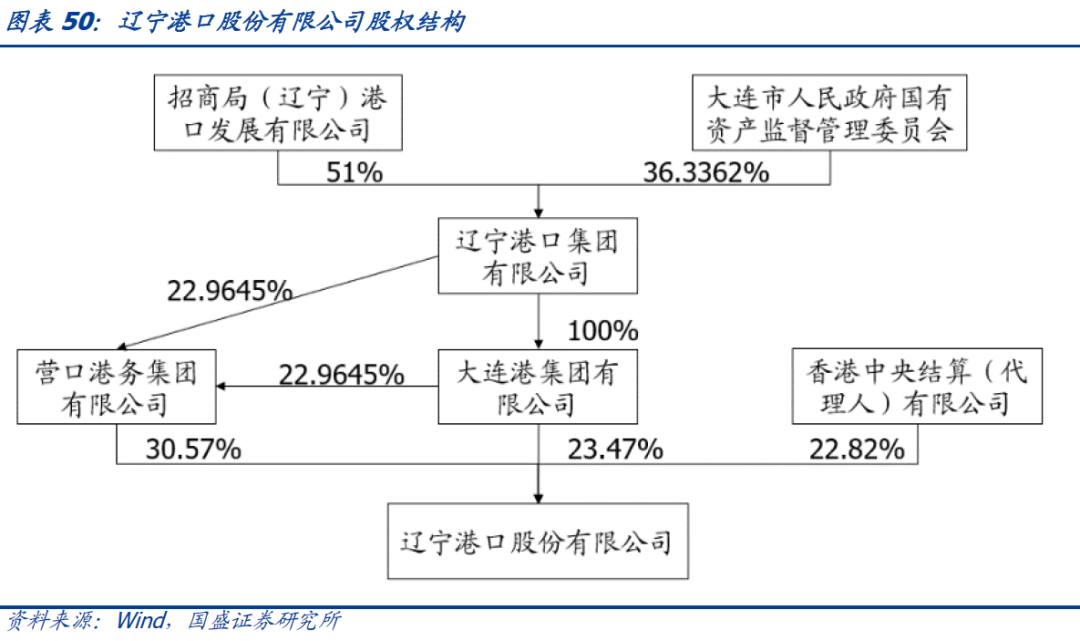

辽宁港口股份有限公司

辽宁省港口整合已经迈过深水区,取得实质性进展。

由于港口债务负担重,而财政实力较弱,辽宁省港口整合的方式是由省政府发起,引入央企招商局集团作为主导进行。2017年6月,招商局集团与辽宁省政府签署《港口合作框架协议》,双方将合作建立辽宁港口统一经营平台,以大连港集团有限公司、营口港集团有限公司为基础,以市场化方式设立辽宁港口集团,实现辽宁沿海港口经营主体一体化。2019年5月,辽宁省国资委将其持有的辽宁港口集团的1.1%的股权无偿划转至招商局(辽宁)港口发展有限公司,大连港集团和营口港务集团成为招商局集团下属子公司。2021年1月28日实施合并股权登记,大连港以1:1.5030的换股比例吸收合并营口港,即每1股营口港股票换取1.5030股大连港A股股票。2021年1月29日起营口港股票终止上市。营口港的全部债权债务依法由大连港或营口有限承继。未来大连港与周边的港口互补协作效应将逐渐发挥。

大连港口股份有限公司更名为“辽宁港口股份有限公司”,并于2021年2月9日起证券简称由“大连港”变更为“辽港股份”。经过重组,

辽宁港口股份有限公司(以下简称“公司”)的控股股东变为营口港务集团,实际控制人为招商局集团。

公司主要港口大连港位于辽宁省南部,经济腹地以东北三省和内蒙古东部为主。

腹地经济结构以重工业为主,能源和矿产资源丰富,大型工业企业对经济的拉动作用明显。东北地区是我国重要的石化产业基地,大庆、辽河、吉林三大油田原油产量占比接近国内原油产量的30%,大连的原油加工能力达到3050万吨/年。近年来传统行业衰退,东北地区人口流失、老年化加重,经济发展缓慢。

港口地位突出,区位优势强。

大连港是我国沿海主干港、环渤海港口群和东北地区港口群的核心枢纽港,作为东北亚国际航运中心,港口地位突出,获得了政府的大力支持。大连港拥有很强的区位优势,水域广阔,具有建设深水码头的条件,同时东北地区的铁路、公路等运输体系完善,四通八达的运输网络提供快速的内陆集疏运服务。

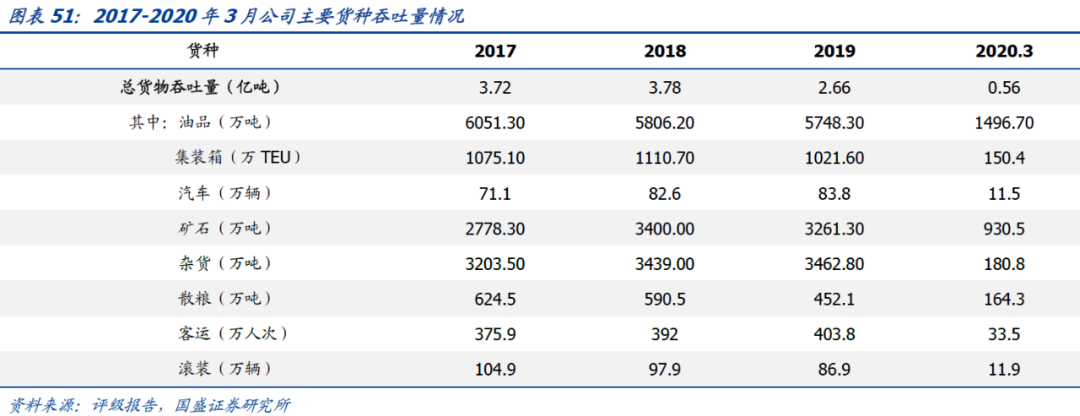

货物吞吐量有所下降,货种结构以油品、集装箱、矿石和杂货为主。

近年来公司受腹地经济低迷,重点货种分流等影响,总货物吞吐量开始有所下降,2019年总货物吞吐量2.66亿吨,同比下降29.5%,2020年一季度同比也有所下滑。货种结构以油品、集装箱、矿石和杂货为主。油品业务方面,公司为客户提供原油、成品油以及液体化工品的装卸和储存服务。截至2020年3月末,公司共有油品码头泊位30个。公司集装箱业务主要经营实体为子公司大连港集装箱发展有限公司和大连集装箱码头有限公司。杂货方面,公司主要从事钢材、煤炭、散杂货及大型设备装卸运输。截至2020年3月末,杂货码头业务经营生产性泊位23个,年通过能力1990万吨。矿石业务方面,大连港主要为东北和华北地区的钢厂提供装卸矿石及相关物流服务。

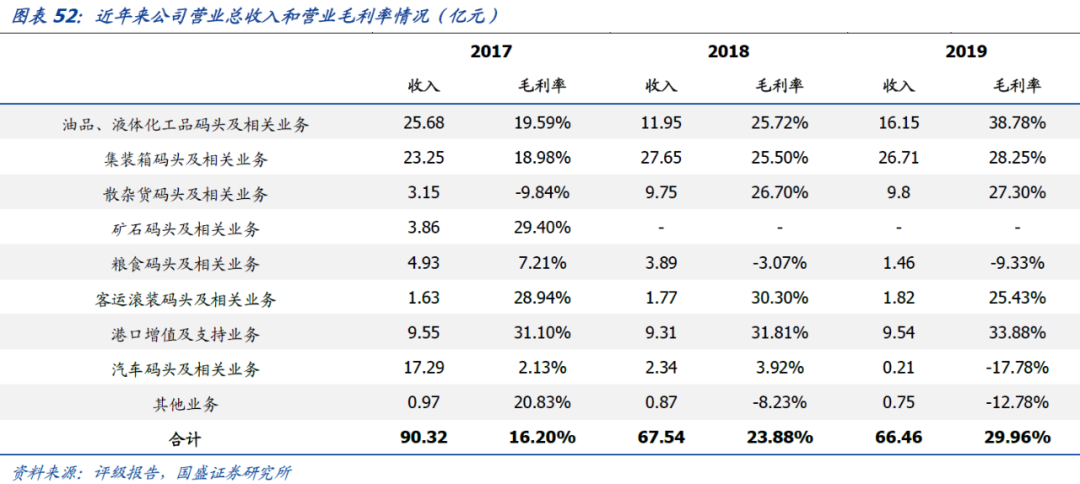

油品和集装箱业务是公司主要的收入来源。

近三年来,受货物吞吐量下降的影响,主营业务收入也在每年下降。其中占比较高的油品、液体化工品码头及相关业务,从2017年25.68亿元下降到2019年16.15亿元,集装箱码头及相关业务在2019年也有所下降。从毛利率来看,收入占比较大的油品和集装箱业务的毛利率提升较明显,这主要得益于高利润的原油仓储量增加和集装箱业务营业成本减少。虽然其他的业务毛利有所下降,但收入占比不大。

整体来看,公司业务收入有所下滑,但毛利率有所增长。

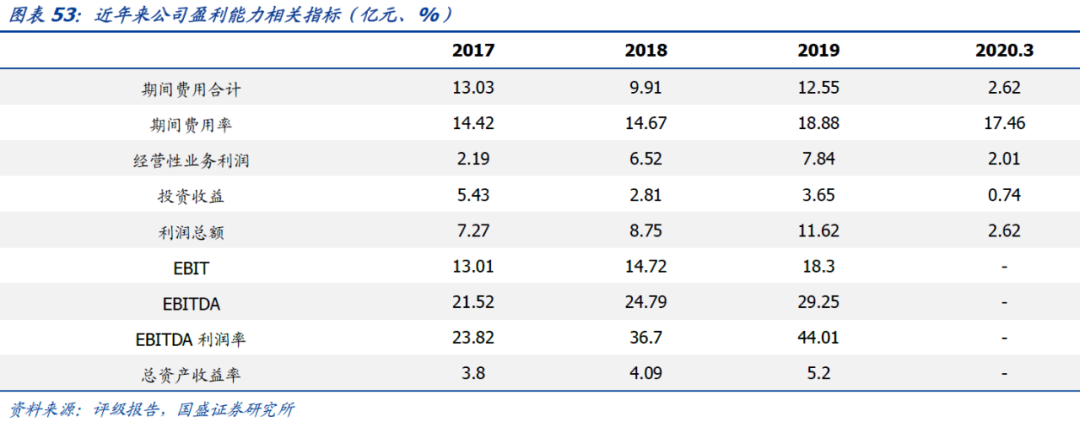

公司盈利能力有所改善。

公司期间费用率有所上升,成本费用控制能力有待增强。但是由于毛利率的增加以及政府补助增加,总体上经营性业务利润和利润总额不断增加,EBIT和EBITDA也保持了稳定的增长。从公司的业务收入毛利以及相关盈利指标来看,公司的盈利不断增强。

获现能力总体保持稳定。

近年来,公司的收现比和付现比均有所下降,由于营业收入的减少,经营活动净现金流相比2018年有所下降,2019年由于购买赎回了理财产品,并偿还了大量的债券,有17.84亿的投资活动现金流净流入和49.3亿的筹资活动现金流净流出,整体上获现能力保持稳定。