公众号回复索引号

【308】,

查看

PPP财务问题

作者

:

李迅雷 杨畅

来源:李迅雷金融与投资ID :lixunlei0722

过去五年,基建投资增速维持近20%的高增长,只是今年上半年大幅回落至7.3%。在外部环境“稳中有变”的背景下,经济稳增长更需要拉动内需。从逻辑上讲,“房住不炒”已经定调,即扩内需不能靠房地产,同时居民消费又是慢变量,需要提高中低收入群体的收入水平作为支撑,远水不解近渴。于是,拉动内需还得靠基建。但基建扩张意味着继续加杠杆,可解近渴,还能消远虑吗?为此,我们不妨追溯基建投资过去20年的历史,来分析“基建稳增长模式”的利弊得失。

核心观点:

-

从1998年到2018年这20年间,我国一直维持投资拉动的经济增长模式,投资对GDP的贡献大约是全球平均水平的两倍。投资构成中,基建投资属于政府的有形之手,对促进经济高增长功不可没,但后期效果越来越差,并使得社会杠杆率水平不断提升。

-

基建投资长期超前于消费增长,并且公路、机场等设施的总供给出现过剩。但在很多人的观念上,总是认为授人以鱼不如授人以渔,但实际情况是“

渔多鱼少

”,即居民消费能力下降,基础设施相对过剩。因此,必须增加居民和企业部门的收入,减税或税改即“授人以鱼”。

-

不搞“大水漫灌式的强刺激”,基建投资的方向是补短板,这样的顶层设计完全正确。但地方政府在执行过程中能否完全理解补短板的涵

义并精准做到呢?就怕借题发挥,造成后患。

1998-2018 两个十年:

揭示基建投资的稳增长效应递减

运用积极财政政策拉动基础设施投资,有两个比较重要的时间点,分别是在20年前的1998年和10年前的2008年:

第一个时间点是

20

年前:从

1997

年下半年开始,经济增长乏力。

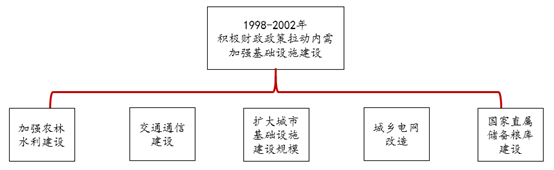

由于出现了东亚金融危机,1998年开始,实施以积极财政政策为核心的一系列宏观调控措施,包括增发国债、扩大内需、促进出口、加强基础设施建设。从财政赤字情况来看,1998年的赤字为980亿元,1999年几乎翻了一番,达到1797亿元,2002年达到2098亿元,财政赤字占GDP的比重从1998年的1.14%提高到了2000年的2.6%,2002年财政赤字占GDP的比重接近2.6%。

通过发行国债,加强基础设施建设。这应该是政府第一次大幅加杠杆。

1998年,全国人民代表大会第四次常务委员会通过的财政预算调整方案的主要内容是增发1000亿元长期国债,国家财政向工农中建四大国有商业银行发行1000亿元国债用于基础设施建设。1998年中央财政赤字,由年初预算的460亿元扩大到960亿元。

增发的国债,全部用于基础设施建设,资金主要投向:

(

1

)农林水利建设。

重点安排水利建设投资,全年水利建设投资达到358亿元。主要工程项目包括:大江大河防洪水利工程;重点海堤加固工程;长江、黄河中上游水土保持工程;林业和生态项目,主要是国家重点生态环境项目建设,以及国有天然林保护工程和十大防护林体系建设。

(

2

)交通

通信

建设。

通过增加投入,加快铁路、公路、机场、航道的建设,进一步完善全国综合运输体系。

(

3

)城市基础设施建设。

主要支持城市供排水、供热和污水、垃圾处理,城市道路等方面的项目。

(

4

)城乡电网改造。

这是国家第一次大规模进行城乡电网的建设与改造。

(

5

)国家直属储备粮库建设。

计划建成250亿公斤仓容的粮库。

在积极财政政策刺激下,从2000年开始,GDP增速开始反弹,到

2003

年和

2004

年,

GDP

增速均超过了

10%

,存在投资过热的隐患。

2005年财政政策开始转稳健,在控制赤字方面,2005-2007年三年的赤字数分别压缩了198亿元、251亿元和749亿元,财政赤字占GDP的比重从2002年接近2.6%下降到2007年的0.8%。

2002年,原财政部长项怀诚曾用“政治智慧”来解释“积极”二字的来由:在先后于1997年9月召开的党的“十五大”和1998年3月举行的九届全国人大一次会议确定实施“适度从紧”的财政政策不久,一下子改弦更张为扩张性的财政政策,人们很可能一时难以接受。出于避免引致不必要震荡的考虑,便采用了其本意在于扩张需求的所谓“积极财政政策”的模糊说法。就其含义而言,积极财政政策就是扩张性财政政策的代名词。

图表1 1998-2002年积极财政政策

资料来源:相关资料整理,中泰证券研究所

第二个时间段则是

10

年前:

2008

年

11

月开始再次实施积极财政政策。

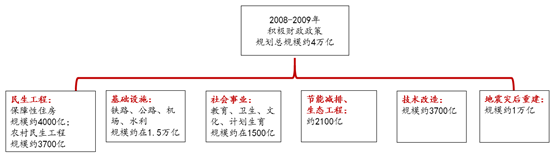

2008年年初确定是是稳健财政政策,因为没有预判到外部环境的恶变。到了年中,面对美国次贷危机向全球蔓延以及汶川地震,国务院推出了十项举措,加快民生工程、基础设施、生态环境建设和灾后重建,计划在2009-2010年完成4万亿的投资规划,以扩大内需。

到2009年一季度,4万亿投资规划主要投向在民生工程、基础设施建设、节能减排、技术改造、以及地震灾区恢复重建等内容。其中,包括铁路、公路、机场、水利等在内的基础设施约在1.5万亿左右,如果再加上民生工程(包括保障性住房和农村安全饮水、电网改造、道路建设、沼气建设、危房改造和游牧民定居),以及汶川大地震重点灾区的灾区恢复重建,

与基础设施建设相关的投资,将近

3.3

万亿,超过

4

万亿投资规划的

80%

。

积极财政政策导致收支差额从2008年的约1100亿元大幅度跳升至2009年约7400亿元。

如果说

1998

年财政政策的刺激,使得

GDP

增速能够在

2003-2007

的五年间能够维持两位数增长的话,

2008

年的刺激,仅使得

2010

年的

GDP

增速跳升至

10.6%

,随后就跌入了个位区间,表明积极财政政策的刺激效果其实已经越来越弱。

图表2 2008-2009年积极财政政策

资料来源:相关资料整理,中泰证券研究所

基建投资长期高增长:

带来基础设施总体过剩和债务率上升

如果说10年、20年前的环境下,加大基础设施投资建设,尤其是中西部的基础设施建设力度,姑且还有“补当时短板”的合理性,那么当初投资建设的基础设施现状到底怎么样,其实是一个前置问题,影响积极财政能否发力。我们尝试从相对量和绝对量两个维度来观察。

首先,还是看相对量的比较。

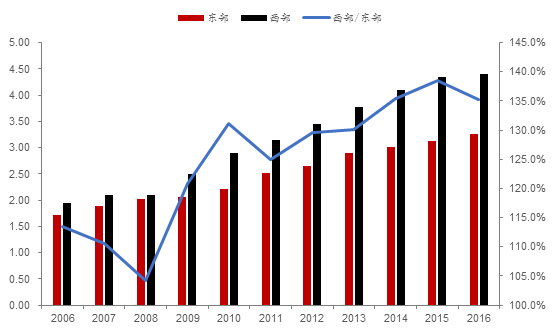

之前我们做过相应研究,设计了“人均基础设施相对量”这个指标,尝试进行省级比较。对大陆地区31个省区市的铁路营业里程、供水总量、用电量、城市每万人拥有公共交通车辆、城市实有道路长度和移动电话用户数等指标来大致刻画基础设施的存量,并根据该省市区常住人口数量,计算基础设施存量的人均水平。

数据显示,截至2016年,东部、中部、西部、东北人均基础设施相对量分别较2006年增长了90.6%、121.3%、127.3%、84.3%。毫无疑问,

中西部是基础设施建设的主战场,就人均水平来看,十年间,中部与东部的差距明显缩小,二者比值从

61%

攀升到了

71%

;而西部人均基础设施相对量要领先于其他地区,并且领先优势大幅拉大,西部与东部的比例从

113.9%

大幅拉大至

135.3%

。

图表3 东部与西部地区人均基础设施相对量比较(06-16)

资料来源:WIND,各省市区统计公报,中泰证券研究所

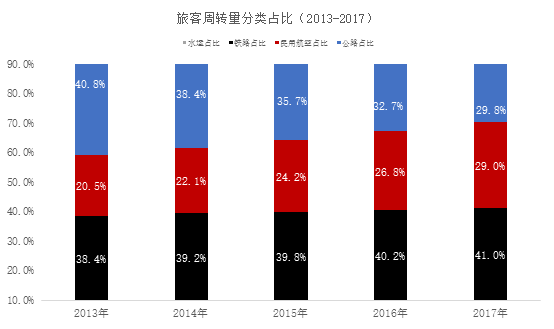

再来看绝对量。从需求侧观察,旅客周转量的增速已经回落。

2017年,旅客周转量达到了3.28万亿人公里,较上年增长约5%,但仍未达到2012年3.34万亿人公里的高位,再计算近五年的年化复合增长率,仅为4.4%,低于1998年之前五年年化5.5%的复合增长率,更低于2008年之前五年年化9.2%的增长率,表明

旅客周转量或许已经接近饱和了,这也是存量经济的典型特征之一,难以对“铁公基”再形成旺盛的需求。

另外,观察旅客周转量的分类数据,在不同类别间转移的特征更加明显,2013年以来,公路旅客周转量大幅下降了11个百分点,民用航空周转量和铁路周转量分别上升了8.5个和2.6个百分点。

图表4 旅客周转量分类占比(2013-2017)

资料来源:WIND,中泰证券研究所

从供给侧观察,公路的旅客周转量占比大幅度下滑,但总里程却逆势大幅增长。

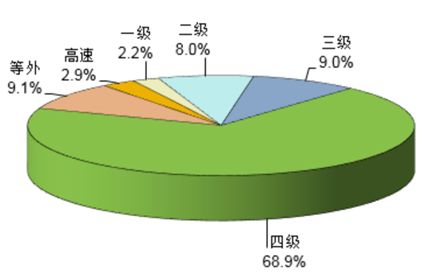

根据2007年公布的《综合交通网中长期发展规划》,到2020年,公路总里程要达到300万公里以上(不含村道),密度达到31.25公里/百平方公里,其中“二级以上高等级”公路65万公里,高速公路10万公里左右,“二级以上高等级公路占公路总里程达到22%,高速公路占公路总里程达到6.7%。

而2017年的实际情况令人瞠目,根据交通运输部公布的《2017年交通运输行业发展统计公报》,公路总里程已经达到了477.35万公里,密度为49.72公里/百平方公里,

均较

2007

年规划目标超出了

60%

。

分等级看,“二级及以上公路”62.22万公里,高速公路13.65万公里,总里程达标;但“二级及以上公路”占公路总里程的13%,高速公路占公路总里程的2.9%,

占比未达标,这表明二级以下的低等级公路已经建设得太多了

。

图表5 2017年全国公路里程分技术等级构成

资料来源:2017年交通运输行业发展统计公报,中泰证券研究所

旅客周转量占比大幅度增加的民用航空,难道是“鸡犬升天”吗?

根据中国民航局公布的《2017年民航机场生产统计公报》,2017年,我国境内民用航空(颁证)机场共有229个(不含香港、澳门和台湾地区),其中定期航班通航机场228个,定期航班通航城市224个。全年旅客吞吐量超过11亿人次,完成114786.7万人次,比上年增长12.9%。

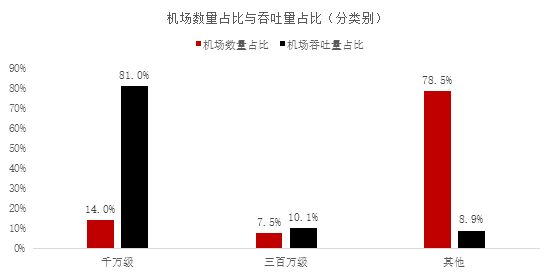

机场吞吐总量看似保持了高速增长,但若观察一下细分数据,其实面临着剧烈的分化。

旅客年吞吐量在千万级别的机场共有32个,占据全部旅客吞吐量约78.5%,而年吞吐量在300万以下的机场共有179个,只吞吐了全部旅客吞吐总量的8.9%。

图表6 机场数量占比与吞吐量占比(分类别)

资料来源:民航局,中泰证券研究所

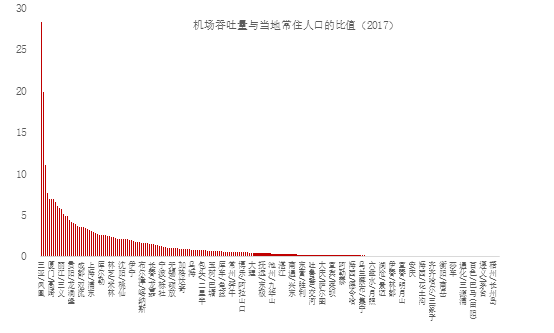

如果把这229个机场旅客吞吐量,与机场所在城市2017年的常住人口做一个粗略的计算,会发现

旅客吞吐量向“头部”机场集中的迹象极为明显

,有69个机场旅客吞吐量与当地常住人口的比值超过1。

也就是说,这些机场不仅能满足当地居民的航空出行需求,还能吸纳吞吐其他城市的旅客,而

这

69

个机场旅客吞吐量占全部吞吐量的比例高达

90%

,剩余的160个机场占比仅约10%。

特别是“尾部”的一些机场,每年的旅客吞吐量几乎为零。

图表7 机场吞吐量与当地常住人口的比值(2017)

资料来源:民航局,中泰证券研究所

图表8 民用运输机场规划布局示意图(2025)

资料来源:国家发改委、民航局,中泰证券研究所

资料来源:国家发改委、民航局,中泰证券研究所

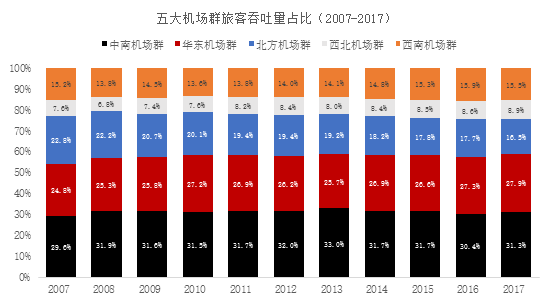

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。

如果把2008年作为界限,在2008年之前,全国有148个机场,其中有6个机场在2008年之后停用;2008年之后,新增加了87个机场,这87个机场中

有

67

个建设在北方、西北、西南三大机场群

,而

华东和中南机场群一共仅建设了

20

个新机场

。

可到了2017年,华东和中南机场合计吞吐了全国近60%的旅客,

而西北、西南两大机场群,共有机场

92

个,旅客吞吐量只有全国的

24.4%

。也就是说,2008年之后,在西北、西南两大机场群建设的大量机场,旅客吞吐情况并不那么乐观。

图表9 五大机场群机场建设数量(以08年为界)

资料来源:民航局,中泰证券研究所

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。

图表10 全国五大机场群旅客吞吐量占比(07-17)

资料来源:民航局,中泰证券研究所

注:2017年新颁布的《全国民用运输机场布局规划》中提出建设华北、东北、华东、中南、西南、西北六大机场群,为便于比较2008年前后数据,将华北与东北机场群进行合并,按照五大机场群进行比较。

新一轮基建投资高潮再度来袭?

“渔多鱼少”局面必须改变

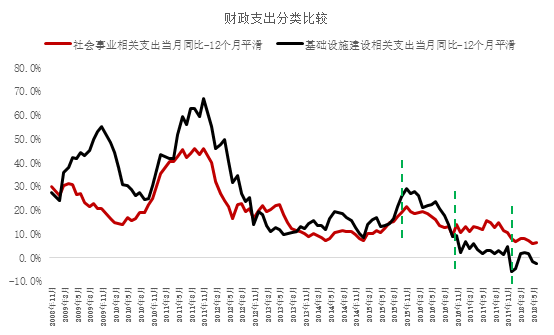

如果把全国财政支出的主要类别,大致划分为基础设施建设相关支出和社会事业相关支出。那么,在2015年之前,基础设施建设相关支出的增速,要始终高于社会事业相关支出的增速,依托基础设施建设拉动经济增长的态势极为明显。

但从2015年开始,财政支出结构发生了一定程度上的转向,基础设施建设相关支出的增速出现了回落,并逐步低于社会事业相关支出的增速。

图表11 财政支出分类别比较

资料来源:WIND,中泰证券研究所

一个国家经济和社会发展,最好的格局是收入、消费与投资相互协调、共同增长。但这也往往是一个美好的愿望,在绝大多数时间内,彼此都是不协调的。

初始阶段依托建设基础设施,弥补增长短板,拉动经济增长,是完全可以理解的,也是必须的。但经济发展到了一定阶段,居民会对社会事业相关支出会提出旺盛的需求,需要财政支出结构更加偏向社会事业。

就中国改革开放四十年的增长模式看,

2007

年之前大致可以概括为欠账式增长

,就是借助人口红利,大幅度引进外资,大规模搞投资,但对于教育、医疗、养老及其他社会福利方面的投入过少,形成巨大欠量。

2008年以后,为了实现稳增长目标,采取

负债式增长

模式,全社会杠杆率水平大幅度上升。但历史遗留下来的欠债并没有偿还,随着人口的老龄化、劳动年龄人口的减少,经济增速自然下降,故“还债期”已经降临。