题图为广州塔

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

截至目前,已有7个城市完成了2021年首批集中供地,分别是长春、广州、无锡、重庆、沈阳、杭州、北京。根据拍地结果,我们总结了以下四个特征:

城市、地块之间热度分化明显。

长春遇冷,其他6城成交热度均较高;长春、沈阳2城有开拍前夕终止交易的行为,长春、广州2城有地块流拍的现象,但重庆有地块出现130%溢价率,杭州有地块突破限价后竞自持比例高达40%。未来经济基本面强劲、人口持续流入的城市将持续受到开发商青睐,但也带来优质土地资源的过度竞争。

房企整体拿地激烈程度高。

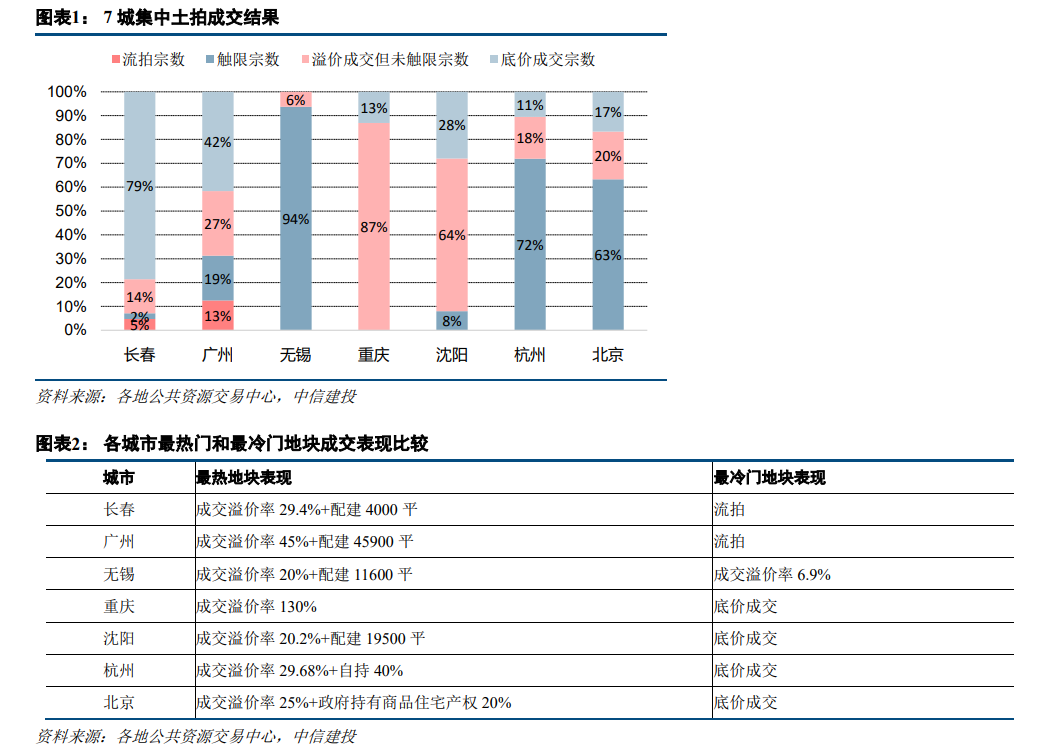

从实际拍地结果来看,房企的参拍热情很高,热点城市地块屡破限价,没有限地价的重庆溢价率则升至44%的水平。我们采用触限地块数占比来观察首批集中供地成交热度,无锡最高,达到94%,其次为杭州72%、北京63%,广州为19%、沈阳8%、长春3%,重庆则不限地价,若从溢价成交但未触限宗数占比看,重庆最高,达到87%。

热点城市项目整体地货比高,利润率恐难如之前预期的迎来改善。

长春、沈阳、广州整体地货比处于合理区间,项目隐含毛利率尚可,但重庆、无锡、杭州地货比高企、项目毛利率较薄,北京尽管地货比高,但建安成本相对地价较低,隐含毛利率尚能维持较高水平。各城平均地价/房价比分别为:长春44.3%、广州51.4%、重庆63.6%、无锡61.5%、沈阳38.8%、杭州62.9%、北京61.5%。我们测算各城项目平均隐含毛利率分别为:长春26.9%、广州24.0%、重庆6.7%、无锡17.4%、沈阳27.8%、杭州12.8%、北京25.8%。部分城市如重庆、杭州、无锡新房价格存在上涨压力,未来销售端限价难言放开之下预计这些城市去化速度将有提升,但房企利润率会继续压缩。

规模房企竞争优势凸显。

7城合计264宗地块中,有109宗地块由29家TOP50房企竞得,占比约38%。规模房企在竞争优质地块和大型的综合体地块中的优势较为明显。随着未来政府出让土地条件对开发商综合开发及运营能力要求越来越高,具备相关优势的房企将持续胜出。

继续推荐业绩长期稳定、多元拿地能力强且财务稳健的房企。

其中,A股包括:万科A、保利地产、金地集团、金科股份;港股包括:龙湖集团、华润置地、旭辉控股集团、中国海外发展、融创中国。

销售及结转不及预期;政策调控及土地市场热度持续超预期。

(以下为报告全文)

截至目前,已有7个城市完成了2021年首批集中供地,分别是长春、广州、无锡、重庆、沈阳、杭州、北京。7个城市集中拍地时间所有错开,一定程度上缓解了房企投拓和资金的压力。最终成交结果来看,热度在不同城市之间、不同地块之间分化比较严重,但是整体成交热度很高,以致之前市场预期的集中供地会带来拿地利润率的改善最终难以实现,但规模房企的在优质地块、难度较高的综合体地块方面竞争优势确实得到淋漓尽致的展现。

1.1

城市、地块之间热度分化明显

不同城市、地块之间最终成交结果分化严重。

这一点市场已经有预期,也符合优质资源易受争抢的规律,即使不实行集中供地新政的过往,不同城市之间、地块之间的分化也是存在的。从7城成交结果看,除了首个试水集中供地的长春遇冷,其他6城成交热度都很高。具体而言,长春原先有51宗地块拟出让,但拍地前夕将11宗地块终止交易,而最终挂牌出让的40宗地块中,成交38宗,总体溢价率仅有3.6%。

分化还体现在不同地块之间。

地理位置较偏、周边配套资源和需求匮乏的地块遭遇终止交易或流拍,与优质地块被房企突破限价、高自持比例、高配建面积状态下竞得,形成鲜明的对比。其中,长春、沈阳2城有开拍前夕终止交易的行为,长春11宗、沈阳3宗;长春、广州2城有地块流拍的现象,长春2宗、广州6宗;而没有设置竞买限制条件的重庆,出现成交溢价率最高达到130%的地块,即使设置了“限价+竞自持”限制条件的杭州,也出现了突破限价后最高自持比例也高达40%的地块。未来经济基本面强劲、人口持续流入的城市将持续受到开发商青睐,但也带来优质土地资源的过度竞争。

1.2

房企整体拿地激烈程度高

集中拍地并没降低房企拿地的激烈程度。

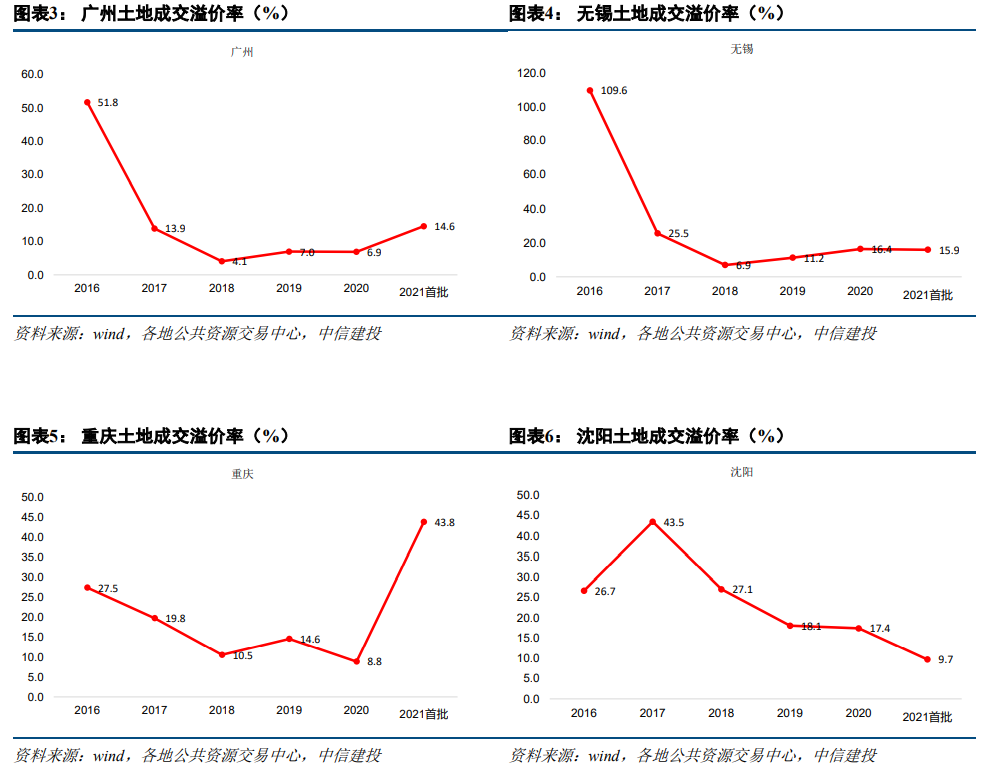

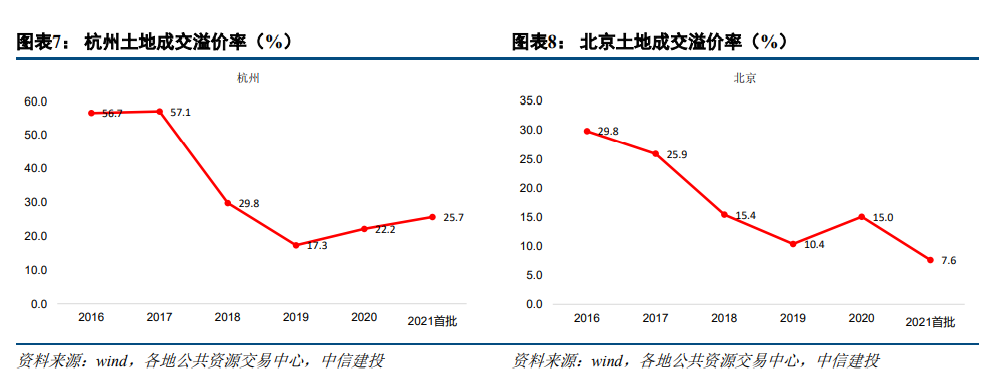

原先市场预期集中供地将增加房企投拓端、资金端的压力,单一地块竞争的激烈程度下降,从而溢价率降低、地价涨幅保持稳定。但从实际拍地结果来看,房企的参拍热情很高,热点城市地块屡破限价,而没有限地价的城市溢价率则升至很高的水平。成交平均溢价率来看,长春3.6%、广州14.6%(较2020年-7.7pct,后同)、无锡15.9%(-0.5pct)、重庆43.8%(+35.0pct)、沈阳9.7%(-7.7pct)、杭州25.7%(+3.5pct)、北京7.6%(-7.4pct)。预计未来未设置竞买限制条件的城市开始设置竞买限制条件的可能性极大,而原先限价过高但屡破限价的城市可能降低地价上限,向类似于北京的供地方式靠拢。

由于除重庆外的其余6城均对成交地价有所限制,且各城限价高低有所区别,单看成交溢价率会陷入部分城市参拍激烈程度下降的误区,如北京整体溢价率还较去年下降7.4个百分点,但实际上北京2/3的地块均触限而转入竞配建阶段,整体成交热度还是很高的。因此用触限地块数占比来观察首批集中供地成交热度或许更为合理。触限地块数占比来看,无锡最高,达到94%,其次为杭州72%、北京63%,广州为19%、沈阳8%、长春3%,重庆则不限地价,若从溢价成交但未触限宗数占比看,重庆最高,达到87%。

1.3

项目利润率恐难迎来改善

热点城市项目整体地货比高,利润率恐难如之前预期的迎来改善。

从总的成交楼面价来看,除广州基本持平略有下降之外,其余6城都是相对2020年有所抬升。其中,整体楼面均价涨幅最高的为重庆,高达119%,其次为无锡(+42%)、长春(+14%)、沈阳(+13%)、北京(+12%)、杭州(+6%),广州略有下降,涨幅为-4%。

长春、沈阳、广州整体地货比处于合理区间,项目隐含毛利率尚可,但重庆、无锡、杭州地货比高企、项目毛利率较薄,北京尽管地货比高,但建安成本相对地价较低,隐含毛利率尚能维持较高水平。具体而言,从地货比指标来看(即地价/售价,售价优先采用政府限价,如政府无限价则采用周边楼盘售价,地价考虑竞配建面积以及竞自持比例),各城平均地价/房价比分别为:长春44.3%、广州51.4%、重庆63.6%、无锡61.5%、沈阳38.8%、杭州62.9%、北京61.5%。隐含毛利率指标来看(隐含毛利率=1-(拿地均价+单位建安成本)/售价,售价及地价定义同地货比指标),各城项目平均隐含毛利率分别为:长春26.9%、广州24.0%、重庆6.7%、无锡17.4%、沈阳27.8%、杭州12.8%、北京25.8%。

地价不断上涨,部分城市如重庆、杭州、无锡新房价格存在上涨压力,未来销售端限价难言放开之下预计这些城市去化速度将有提升,但房企利润率会继续压缩。目前7城项目成交的隐含毛利率,印证了地产行业毛利率将由原先中枢25%左右,继续向20%左右下滑,甚至部分城市落入20%以下区间。利润率压缩将倒逼行业出清,最终其实有利于行业去产能以及集中度的提升。

1.4 规模房企竞争优势凸显

近四成地块由TOP50房企竞得,集中度得以维持。

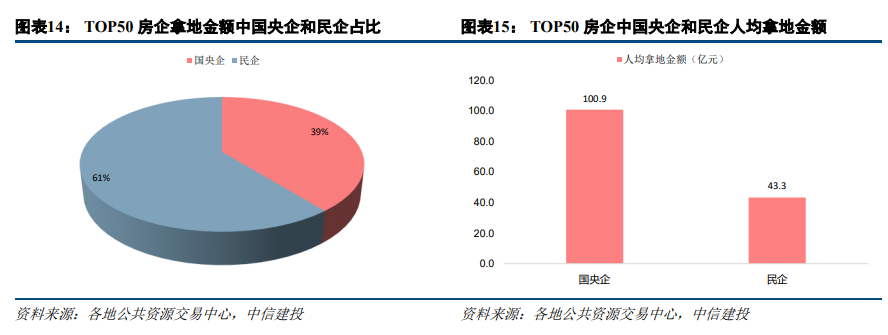

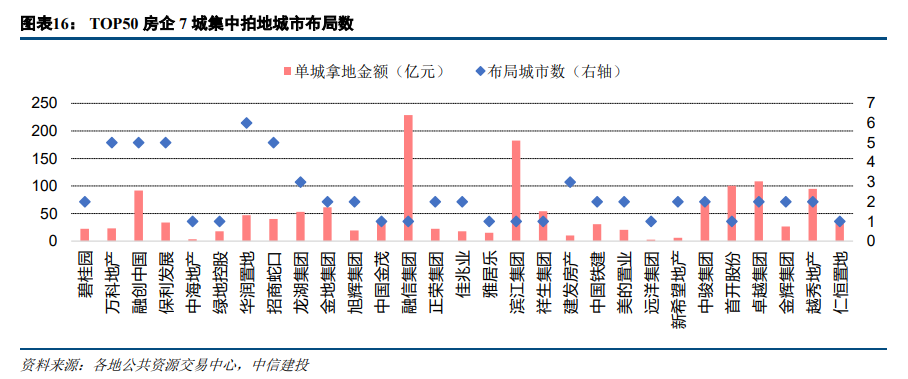

销售排名TOP50房企中共有29家在7城有中所斩获,TOP50参与度达58%。而7城合计264宗地块中,有109宗地块由29家TOP50房企竞得,占比约38%。全口径拿地金额达到3093亿元,其中国央企占比39%,民企占比61%,绝对量上看似乎民企占优,但国央企人均拿地金额为101亿,民企仅为43亿,国央企人均投资金额更高。城市冷热也可以由TOP50房企拿地情况看出,TOP50房企对长春的偏好较低,仅有3家竞得项目,而对其余6城均偏好较高,其中重庆、杭州、广州、北京的竞得人次均达到20以上,无锡只有12人次竞得,主要由于推出地块也仅16宗,故TOP50房企在无锡的竞争热度也很高。

规模房企投资思路相异,部分分散投资,部分重仓单一城市。

融创、华润、融信、卓越、招商分列拿地金额TOP5房企,全口径拿地金额分别达到459亿、284亿、229亿、217亿、201亿。投资思路方面,部分房企注重分散投资,如融创,尽管全口径拿地金额位列第一,但在5个城市均有布局,其余又如万科、保利、华润、招商;而部分房企重仓单一城市,例如融信和滨江重仓杭州、首开和卓越重仓北京、越秀重仓广州,重仓单一城市目的是为维持在当地的市场份额。

规模房企在竞争优质地块和大型的综合体地块中的优势较为明显。

同时集中拍地也带来了一些房企能够首次进入某些城市,而不知名中小房企大都只能在一些非主城区的边缘区域拿地。以杭州为例,全国化房企、本土区域型房企、首进杭州的房企均有斩获,但是形成比较明显的地域区别:主城区拿地基本上是以保利、龙湖、绿地、融创等实力房企为主,中小房企主要集中在非主城区,比如临安区、富阳区等区。而7城的总价地王——杭州未来科技城三站换乘综合体项目地块,由华润溢价29.91%+自持4%以111.6亿元竞得,彰显规模房企强大的资金实力和综合体开发实力。随着未来政府出让土地条件对开发商综合开发及运营能力要求越来越高,具备相关优势的房企将持续胜出。

2

投资建议:推荐业绩长期稳定、多元拿地能力强且财务稳健的房企

三道红线、房贷集中度政策使得房地产开发行业发展整体降速,集中供地则考验房企资金调配能力

。从目前的集中拍地结果来看,集中拍地并不能改变地价上涨的局面,而限价政策又较难打开,房企利润率将会继续处于较低区间。未来只有长期保持业绩稳定增长,分红比例稳定,多元化拿地能力强且财务稳健的房企才能在行业长跑中胜出。目前行业集中度提升遇瓶颈,只有利润率进一步低至大部分房企无法承受的水平,行业才能迎来出清,龙头房企的盛世年华才能到来。我们继续推荐包括A股:万科A、保利地产、金地集团、金科股份;港股:龙湖集团、华润置地、旭辉控股集团、中国海外发展、融创中国。

风险提示:

销售及结转不及预期;政策调控和土地市场热度持续超预期。

3

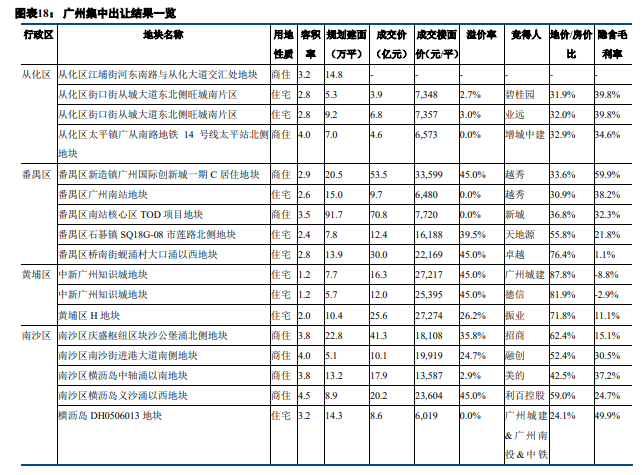

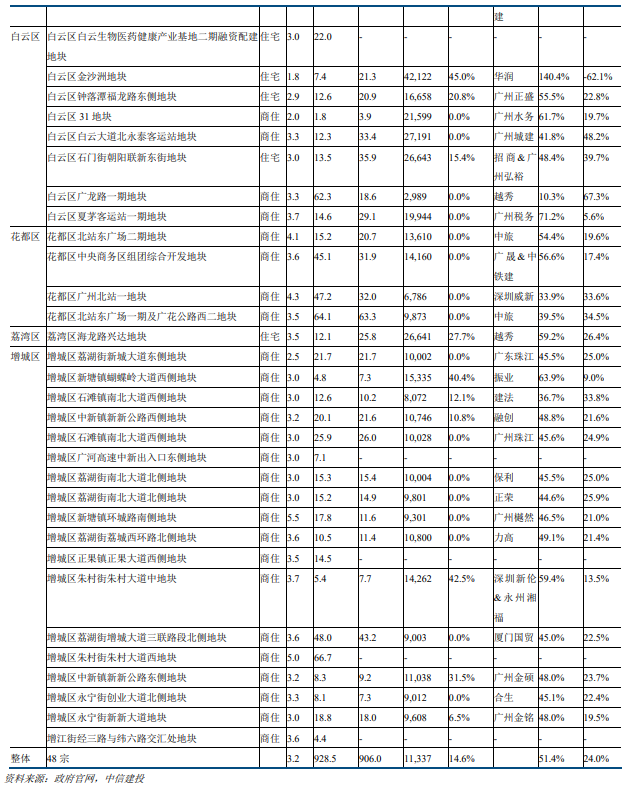

附录:7城集中出让结果明细表

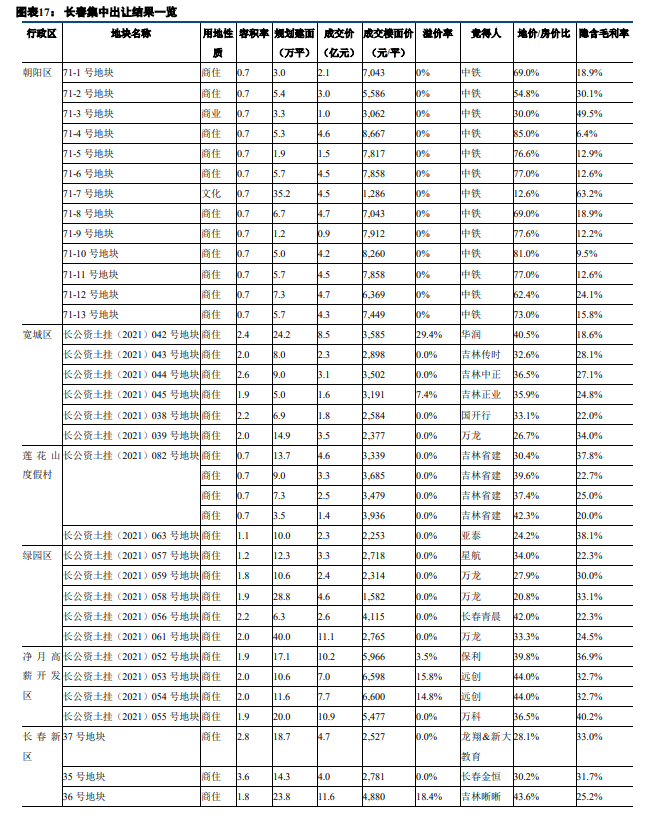

3.1 长春

1、总体热度较低,40宗地中有30宗底价成交。

2、头部开发商参与力度不大,除华润、保利、万科各取得一块地外,其余地块均由长春本地开发商获得。

3、中铁置业成为本轮拍地最大买家,共获得13块地,总面积130.6万平,宗成交额44.4亿元。

3.2 广州

1、本次供地力度较大,供地面积占全年计划的62.6%,但主要集中于外围的增城、南沙、从化、花都等区域,核心区域天河、越秀、海珠均无供地。

2、广东本地头部房企斩获较多,越秀拿下6宗地块,合计总金额达107.7亿元;9宗地块涉及合作拿地。

3、整体容积率较高,但黄浦区供应2宗低密度地块,容积率1.0~1.2,且位于断供多年的知识城板块,具备豪宅潜质。

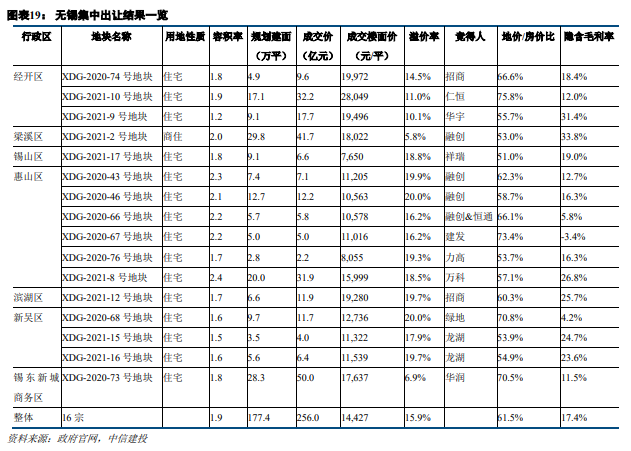

3.3 无锡

1、供应力度适中,首次供地95万平,占全年供应量27%。

2、限价+竞自持租赁面积为主要出让方式,平均溢价率被控制在16%左右。

3、头部房企优势明显,TOP20房企斩获土地数量占比约为69%。