关于交社保是否划算这个问题我之前也思考过一些,结论是社保一定要交,这个是国家给你的一个承诺,起码不会饿死。 另外关于养老保险我还专门做过回测,当作《金融数量分析Matlab编程》书的一个案例,结论是养老保险基本跑不过通胀,你会问社保能跑赢通胀吗,不会但是也不会跑输,因为它是国家信用给你的一个承诺…… 最近集思录网友的一篇文章就把这个问题计算的比较清楚。

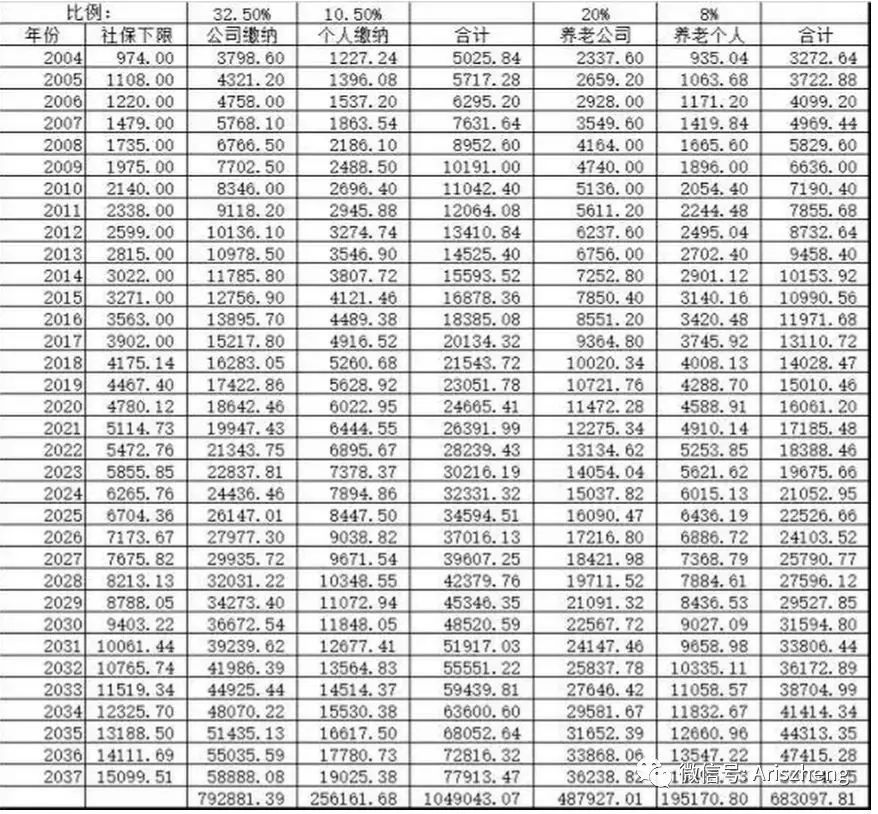

今天算了一下自己的社保,发现很悲剧。2004年开始交社保,预计到2037年60退休。交了32年社保,一切基数按照上海市最低标准基数计算。总计公司加个人要交105万社保,公司80万,个人25万。其中养老个人账户19.5万本金。2000年到2017年上海市社保基数复合增长12%年,后面再逐步降低,2017年以后我按照7%年均复合增长计算基数。好坏就不说了,大家自己看看了!

很多人谈了社保公司缴纳部分是占了便宜,我想说任何公司招聘都有人事预算。对每一个岗位都有明确的工资预算,这个工资是要计算社保支出的。那有没有可能国家减免了公司缴纳的那一部分后,公司没有给个人直接转变成利润?

我个人认为是必然的,但是不会是全部。除非全国民营和外企都约好不给,实际情况不会这样。企业出于人才竞争和企业发展必然对人进行争夺,在企业利润提升的基础上多支付员工的薪水。我们做出减少单位社保对个人没有好处的判断基础是假设企业在利润增加的基础上是缺乏道德,会把利润全部装进老板口袋。时代不同了,在经济环境比较好的地区,已经不大会这样了。完全依靠压榨员工换取利润的低端制造业本来都不多了,大部分企业都是希望扩大规模和市场占有率来提升企业利润。当然我们还有很多中小企业是不给员工支付社保的,尤其是流动性很大的低端服务及制造业。

唯一可以预见的是,2030年以后退休工资基本会逐步向低保的水平靠拢。而且公务员和企业两条线的差别应该逐步缩小,养老还要多做各个方面的贮备,社保只能做一部分养老收入。

现在大多数人是把养老金作为养老唯一收入。

网友大咖评论:

怎么交社保最划算?

1.

按最低金额最低年限交最划算,因为你多交了一倍的社保,不但不能多领一倍,多半倍都领不到

。

2.女的比男的划算,女的领的时间早且寿命又长。

3.男的还有一个更不利的情况,就是45-55岁之间死亡率特别高,比女的高好多。交了白交。

即便以后能领到所谓有养老金,也是很少的。现在退休的人之所以领的挺多就是因为人口红利以及经济高速发展,以后这两点都不存在了。我甚至更加悲观,70年以后出生的人要领的时候指不定延迟退休到多少岁了,到时候来个70岁才能领,也不要奇怪。案例:今天巴西就出现大规模游行了,因为政府要把退休年龄延迟到65岁以及必须交满30年。

如何应对:提高自己的生存能力吧,特别是不受年龄限制的生存能力。比如提高投资能力,提高读写能力,提高语言能力等等。

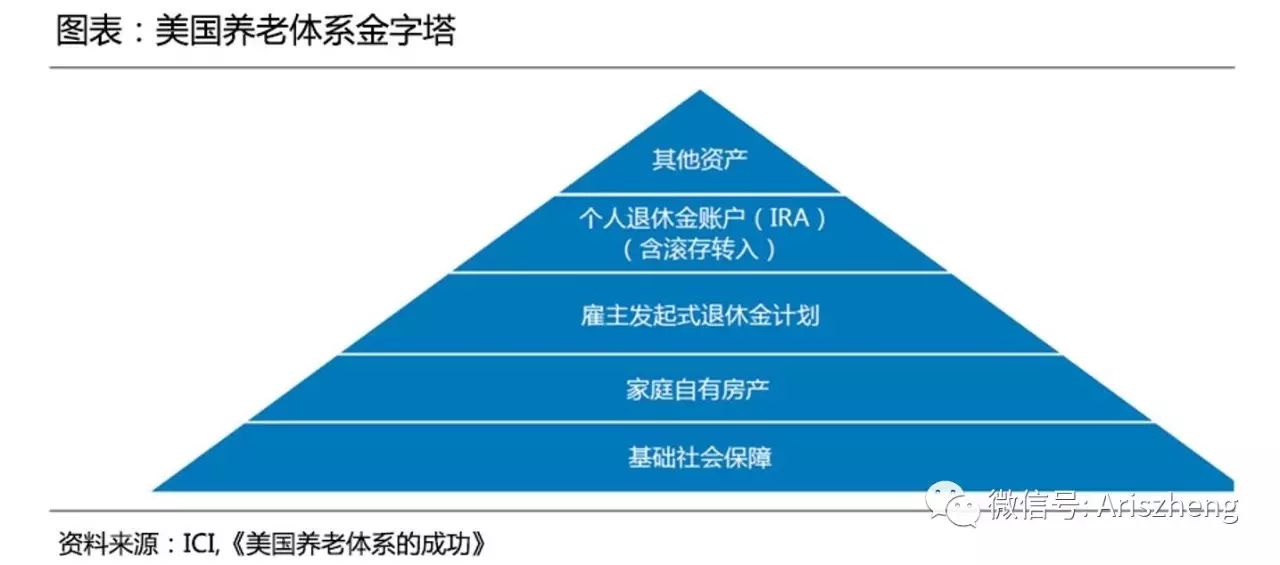

我们再看看美国人的养老收入来源:

你没有看错:

经过美国人民几十年的探索,投资基金的最好方法还是定投指数基金,具体参见《

中国第一个草根目标日期(养老)基金

》……

勤劳的老郑,最近以码字维生

打赏与购书请点击原文链接!或者转发一下总可以吧……