本报告导读:

2017年上半年工控行业继续向好,行业增速超过10%,受益行业整体需求拉动,工控企业中报亮眼,继续看好细分领域龙头企业。

延续2016年Q3以来的复苏趋势,工控行业继续向好。

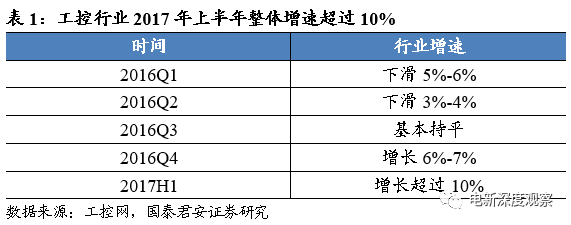

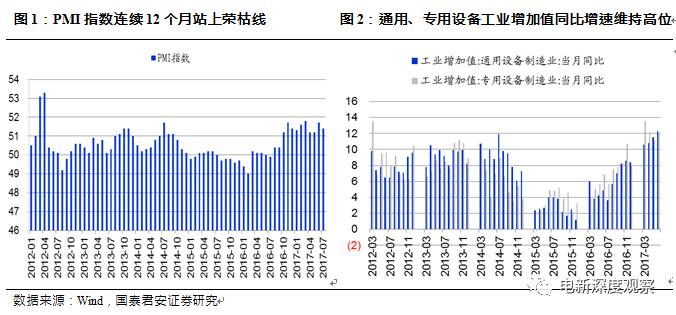

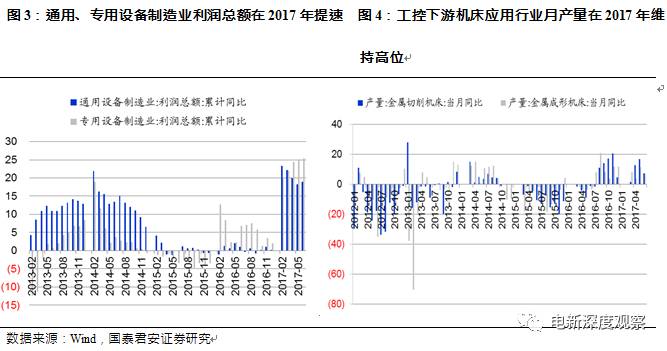

2017年上半年工控行业延续去年三季度以来的复苏趋势,整体增速超过10%。从细分品类来看,2017年Q2PLC同比增长约16%,低压变频器同比增长约17%,通用伺服同比增长约30%。PMI指数连续12个月站上荣枯线。PMI指数自2016年8月以来连续12个月站上50的荣枯线,通用设备、专用设备工业增加值以及利润总额同比增速2017年均维持高位。下游行业景气程度的维持将对上游工控产品需求形成有效支撑。我们认为考虑企业当前的订单水平,预计2017年下半年仍将延续上半年的走势,工控行业全年增长无忧。

工控企业2017年上半年业绩表现较好,龙头企业优势突出。

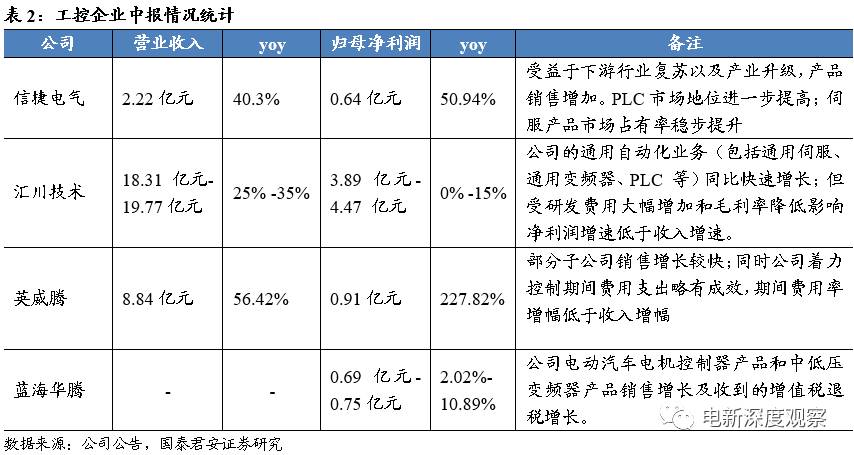

截止目前,工控行业企业均已发布半年报或半年度业绩预告,从经营情况来看,受益工控行业整体复苏拉动,2017年上半年工控企业表现较好,其中细分领域龙头企业优势尤为明显。信捷电气2017年上半年归母净利润同比增长超过50%,英威腾归母净利润更是同比增长超过200%。我们认为行业复苏驱动下,所有企业均将有所受益,其中龙头企业依托较高的产品知名度和市场占有率将获得更多的机会。

投资建议:

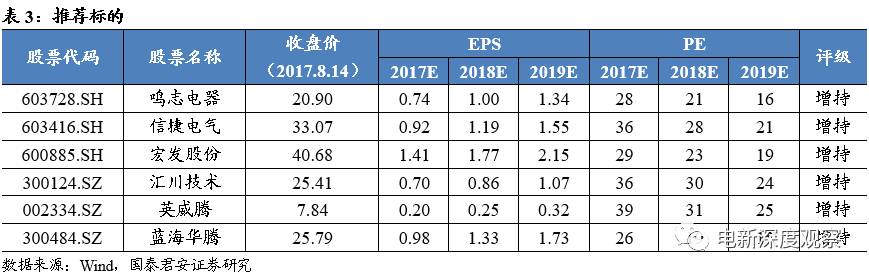

我们认为2017年下半年工控行业仍将维持当前增长趋势,细分领域龙头企业有望依托较高的行业地位脱颖而出,产销两旺实现超过行业平均水平的业绩增长。推荐标的:鸣志电器(603728)、信捷电气(603416)、宏发股份(600885)、汇川技术(300124)、英威腾(002334)、蓝海华腾(300484)

延续2016年三季度以来的增长趋势,2017年上半年工控行业表现亮眼。

自2016年第三季度以来,受下游应用行业回暖和政策驱动下产业升级的双重需求拉动,工控行业出现明显的复苏趋势。根据工控网数据显示,2016年一季度市场下跌5%-6%,二季度下跌3%-4%,三季度基本持平,四季度同比增长6%-7%。2017年整个行业延续了去年以来的高景气趋势,整体规模增长明显,同比增速超过10%。从细分品类来看,2017年第二季度PLC同比增长约16%,低压变频器同比增长约17%,通用伺服同比增长约30%。我们认为考虑企业当前的订单水平,预计2017年下半年仍将延续上半年的走势,工控行业全年增长无忧。

PMI指数连续12个月站上荣枯线,通用、专用设备景气程度不改。

PMI指数自2016年8月以来,连续12个月站上50的荣枯线。此外在工控产品下游应用行业方面,通用设备、专用设备工业增加值同比增速在2017年继续走高,工业增加值同比增速均在10%以上;且整个通用、专用设备行业在营业收入以及利润总额方面均表现出较高的增速水平。具体来看,我们选择工控产品下游应用较多的机床行业作为代表,数据表明金属成形机床和金属切割机床当月产量同比自2017年以来均保持正的增长水平。总体而言,下游行业的回暖和产品产量的提升对上游工控产品将形成有效支撑,保障整个工控行业的增长。

赛程过半,工控企业中报报喜。

截止目前,工控企业大多已经发布2017年半年报或半年度业绩预告,从经营数据来看,受益工控行业复苏驱动,主流工控企业业绩均出现不同幅度增长,其中细分领域龙头企业增速尤为明显,英威腾、信捷电气业绩均实现了快速增长。总体而言,目前工控企业中大多交出了靓丽的中期答卷,工控业务均保持了快速的发展。以汇川技术为例,尽管其2017年H1预计归母净利润同比增速为0-15%,但考虑上半年新能源汽车不景气对其业绩的影响,如今经营状况下工控业务对其形成了强有力的支撑。我们认为:在工控行业复苏趋势不变的情况下,工控企业将直接受益,产销两旺从而带动业绩的增长。

我们认为工控行业仍将延续2016年三季度以来的增长趋势,下游行业回暖和产业升级将对其形成有效支撑,在行业整体向好的形势下,看好在细分领域拥有领先市场地位的优势企业,依托行业地位有望实现超过行业平均水平的增长。推荐标的:鸣志电器、信捷电气、宏发股份、汇川技术、英威腾、蓝海华腾。

鸣志电器:改变步进电机竞争格局的中国企业

打破日企垄断格局,国内步进电机领域的佼佼者。

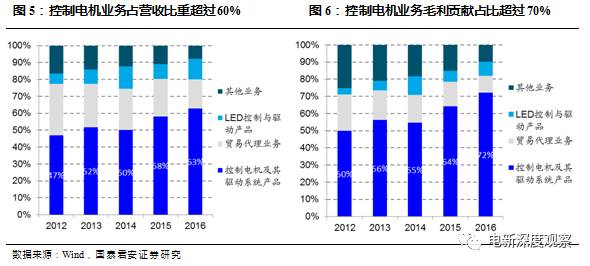

公司主营业务以控制电机及其驱动系统为主,该项业务收入占比达到63%,毛利贡献占比更是达到72%,是公司名副其实的收入和利润中心;而这其中又以步进电机的销售为主。公司作为十年来步进电机领域唯一改变全球竞争格局的企业,其HB步进电机多年来全球市场份额均超过8%,位列行业第四。目前步进电机下游应用较为广泛,办公自动化、工业自动化领域依然存在一定的增长空间,此外随着3D打印、医疗设备等新兴行业的兴起有望成为市场新的增长点。

收购AMP和LinEngineering布局高端产品,募投项目投产有望进一步增强公司整体实力。

2014、2015年公司相继收购AMP和Lin Engineering进一步拓展海外市场并且弥补公司在高端产品领域的短板。AMP公司在北美经营多年,此前和公司合资设立了安浦鸣志,此次收购完成后一方面可以进一步绑定双方利益,增强安浦鸣志的竞争力,同时依托AMP在工业自动化领域的优势,公司可以有效的开拓北美市场。LinEngineering则与公司同样拥有0.9°步进电机,但Lin产品更多的应用在生物医疗仪器设备、高端安防监控设备、航空航天电子设备等高端领域,且在北美市场拥有一定的话语权,此次收购后在帮助公司开拓北美市场的同时,产品上可以形成互补,提升公司整体竞争力。此外公司募投项目中控制电机新增产能项目以及美国0.9度混合式步进电机扩产项目达产后有望进一步扩充公司整体实力,推动业绩再次腾飞。

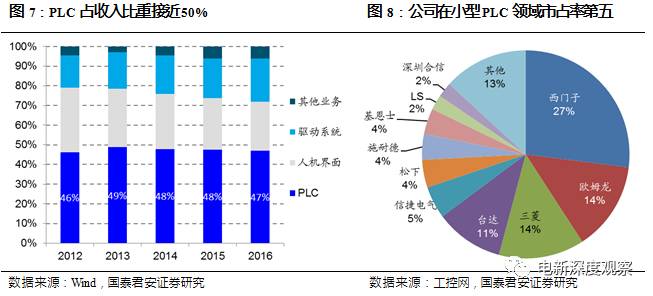

公司是国内小型PLC龙头企业,2015年市场份额排名内资品牌第一。

PLC业务占公司营收比重接近50%,且产品毛利率高达57%。目前PLC国产品牌市场份额在10%左右,远低于伺服、变频器等产品,随着国产品牌技术的不断突破未来进口替代已是必然趋势;此外,受益纺织、塑料、包装等下游行业回暖,小型PLC需求逐渐提升。我们认为公司将同时受益双重利好,PLC产品将进一步打开市场,同时募投项目中新增1.7万台PLC投产后也将为公司带来新增量。

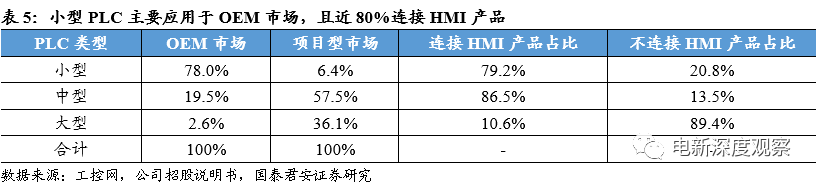

PLC+HMI+伺服,公司发力OEM市场。

目前工控下游应用市场中OEM市场份额已经与项目型市场不相上下,随着3C制造、锂电池等下游行业的持续发展,OEM市场将超过项目型市场。小型PLC、HMI、伺服的下游行业都是以OEM市场为主,并且目前小型PLC产品应用中,约79%的产品均连接HMI,由此可见PLC+HMI已经成为市场主流。未来伴随公司募投项目中6.5 万台高端伺服系统的投产,公司可以形成PLC+HMI+伺服的最优搭配,在OEM市场颇具竞争力。

宏发股份:继电器龙头搭上新能源班车

继电器全球市占率第二,产品结构调整和产线自动化度提高带动整体毛利率水平。

当前中国仍是继电器的主要生产基地,约占全球总产出的50%。从2010年至今,背靠庞大的中国市场和在新品推出方面的努力,公司市场占有率稳步提升。2016年公司在继电器产品在全球市场占有率为 12.5%,排名第二,其中智能电表继电器,家电继电器领域全球市场占有率第一。并且公司还进一步加快产品结构调整,以汽车继电器、高压直流继电器为代表的高毛利率的产品占比逐渐上升,目前汽车收入占比已经突破15%;此外2015、2016年公司两次实施产线自动化升级改造,目前超过45%以上的产品生产线达到初级阶段水平。两项举措拉动公司毛利率水平从2012年31.4%上升到2016年的40.6%,整体毛利率水平从32.5%上升到39.5%。