分析师:

谢长雁 S0980517100003

李虹达 [email protected]

■

业绩符合预期,保持稳健增长

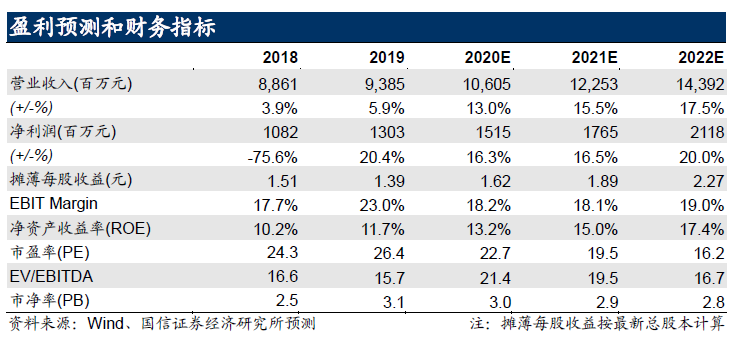

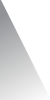

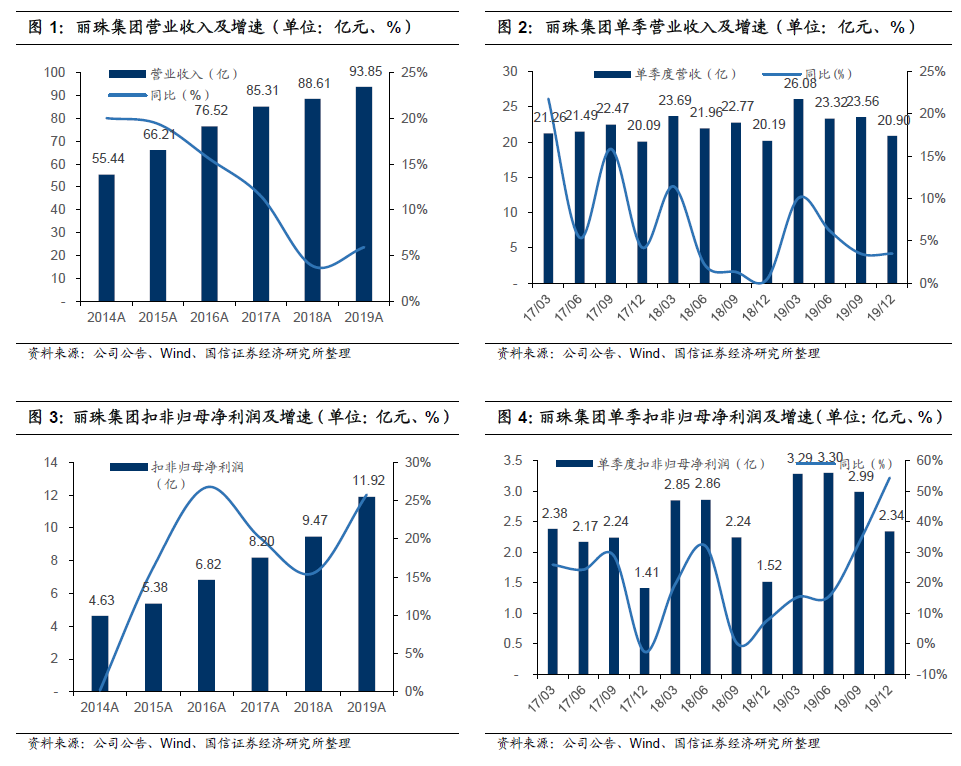

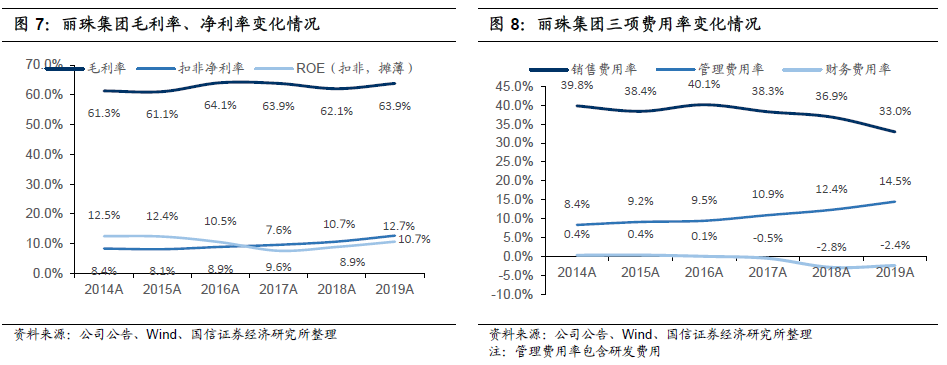

丽珠集团2019年全年营收93.85亿元(+5.91%),归母净利润13.03亿元(+20.39%),扣非归母净利润11.92亿元(+25.79%)。其中四季度单季度营收20.90亿元(+3.50%),单季度归母净利润2.63亿元(+85.15%),单季度扣非归母净利润2.34亿元(+54.4%)。业绩符合预期,保持稳健增长。

■ 艾普拉唑带动化药制剂高增长,承压品种占比进一步下降

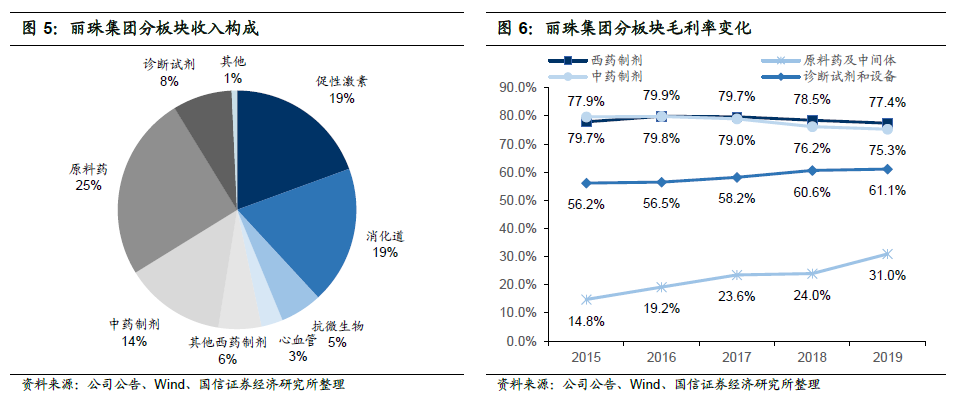

2019年公司化药制剂板块收入49.31亿元(+16.35%),其中艾普拉唑收入9.75亿元(+65.7%),亮丙瑞林收入9.26亿元(+21.8%),精神类潜力品种氟伏沙明收入1.29亿元(+26.3%),哌罗匹隆收入0.53亿元(+49.4%)。承压品种占比进一步降低,降幅符合预期,鼠神经生长因子收入3.61亿元(-18.8%),参芪扶正收入8.17亿元(-18.5%),合计占比13%(17年为24%)。原料药收入23.50亿元(-0.18%),毛利率提升7.0pp,盈利能力进一步提升。

■

加大研发投入,梳理研发管线

公司2019年研发费用7.33亿元(+33.5%),重点项目进展顺利:重组人源化抗人IL-6R单抗III期临床入组顺利;重组抗HER2结构域II人源化单抗正在进行Ib期临床试验,入组已完成;重组人源化抗PD-1单抗正在进行Ib期临床试验,已启动四个临床中心;新型长效肿瘤靶向细胞因子药物已完成IND申请。重组人绒促性素已完成临床现场核查,正在进行生产现场核查准备工作。

■

风险提示:

参芪扶正、鼠神经生长因子持续承压;研发进度不及预期。

■ 投资建议:制剂稳健增长,研发进展顺利,维持“买入”评级。

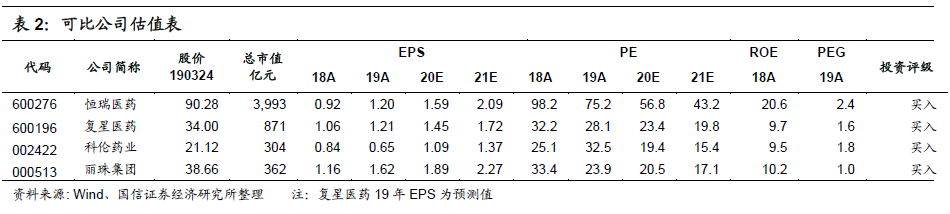

公司核心品种持续放量,支撑业绩高速增长,加强临床管理后预计研发进展将提速,维持盈利预测并新增2022年盈利预测。预计20~22年归母净利润达到15.14/17.64/21.18亿,对应EPS为1.62/1.89/2.27元,对应当前股价PE为23/20/16X,按照2021年PE23~28X,合理估值为43.4~52.8元,维持“买入”评级。

业绩符合预期,保持稳健增长。

丽珠集团2019年全年营收93.85亿元(+5.91%),归母净利润13.03亿元(+20.39%),扣非归母净利润11.92亿元(+25.79%)。其中四季度单季度营收20.90亿元(+3.50%),单季度归母净利润2.63亿元(+85.15%),单季度扣非归母净利润2.34亿元(+54.4%)。业绩符合预期,保持稳健增长。

艾普拉唑带动化药制剂高增长,消化道产品线增长稳健。

2019年公司化药制剂板块收入49.31亿元(+16.35%),其中大单品艾普拉唑系列(片剂+注射剂)收入9.75亿元(+65.7%),贡献主要增长力量。2019年艾普拉唑肠溶片医保报销范围新增适应症反流性食管炎,注射用艾普拉唑钠进入医保谈判目录,均利好产品未来持续放量。预计艾普拉唑系列今年仍能保持50%以上的增速。此外,消化道管线中的雷贝拉唑收入2.46亿元(+8.37%),丽珠维三联收入2.53亿元(+24.72%),丽珠得乐收入2.08亿元(+26.67%),均保持了稳健的增长态势。公司在消化道板块产品线丰富,以艾普拉唑为核心的新品放量有力地支撑公司产品转型。

促性激素产品线稳步增长,新产品研发有望注入持续动能。

2019年公司促性激素业务收入18.23亿元(+13.0%),仍为第一大制剂板块。注射用亮丙瑞林微球收入9.26亿元(+21.8%),尿促卵泡素收入6.26亿元(+5.72%)。精神类产品线两大潜力品种氟伏沙明收入1.29亿元(+26.3%),哌罗匹隆收入0.53亿元(+49.4%),其中哌罗匹隆在医保目录调整中被新纳入目录。

承压品种占比进一步降低,降幅符合预期。

鼠神经生长因子收入3.61亿元(-18.8%),参芪扶正收入8.17亿元(-18.5%),合计占比13%,较2017年的24%已经有明显下降,对公司业绩影响程度有限,预计未来降幅将逐步趋缓,公司产品结构转型顺利,凭借艾普拉唑等大品种的支撑,较好地对冲了承压品种对业绩的冲击。

原料药结构持续优化,毛利率大幅提升。

原料药及中间体业务2019年收入23.50亿元(-0.18%),毛利率提升7.0pp,盈利能力进一步提升,一方面受益于技术改进带来的成本下降,另一方面受益于产品结构调整到来高价品种占比提升。特色原料药阿卡波糖2019年实现收入2.53亿元(+14.9%),苯丙氨酸收入2.51亿元(+23.9%)。原料药在营销上持续拓展海外市场,尤其是规范市场的认证与销售,近年来公司原料药海外销售占比逐年提升。2019年达托霉素在美国市场开启商业化销售,同时开发了欧盟和日韩市场,全年实现销售0.73亿元(+117.7%)。高端宠物产品米尔贝肟已经与海外多家动物保健公司建立战略合作关系,年内实现销售1.33亿元(+11.3%)

诊断试剂板块精耕细作,海外疫情有望带动一季度试剂销售。

2019年公司诊断试剂及设备收入7.54亿元(+8.19%)。受益于儿科、呼吸科推广力度加大,呼吸道疾病检测试剂、尤其肺炎支原体/肺炎衣原体快速检测试剂增长较快。药物浓度产品依托学术推广在市场份额超过50%的情况下继续实现增长。2020年初新冠疫情爆发导致检测试剂盒需求大幅提升,海外疫情爆发后需求尤为强烈,公司的免疫诊断试剂盒的销售有望大幅提升,考虑到海外价格普遍高于国内售价,有望为丽珠试剂带来较大的业绩弹性。

毛利率整体小幅提升,销售费用率大幅下降。

2019年销售毛利率63.86%(+1.78pp),销售费用率32.96%(-3.91pp),管理费用率(含研发费用)14.52%(+2.16pp),财务费用率-2.35%(+0.49pp)。三项费用率(含研发费用)合计45.13%(-1.26pp)。

销售费用率下降主要由于公司加强了对终端销售人员的精细化考核及销售市场的统筹管理。

公司对医院、药店、批发等各个销售渠道进行逐一梳理,对销售费用进行有效投放,对于比较成熟的、已经建立起患者信任度的品种销售费用有所缩减,对于艾普拉唑注射剂等新纳入医保品种进行重点投入。整体来看公司销售改革卓有成效,在保证了销售工作质量的情况下实现落地销售费用率的大幅降低。

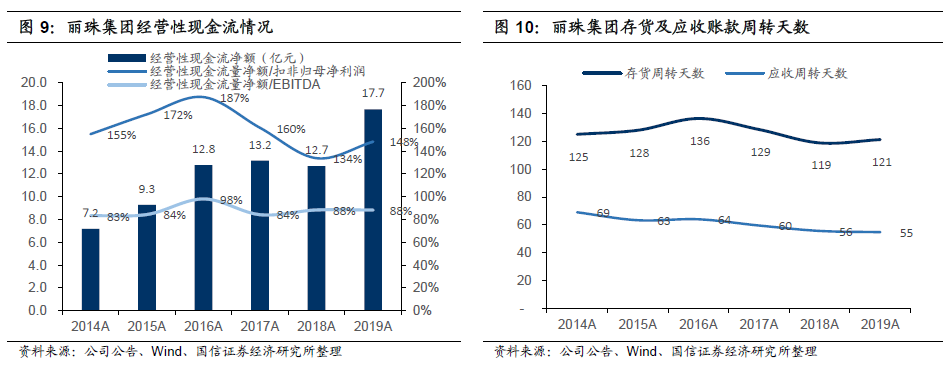

经营性现金流保持较高增长,存货及应收账款周转率基本保持稳定。

2019年公司经营活动现金流量净额17.7亿元,同比增长39.41%,主要由于18年汇缴了处置珠海维星实业股权产生的企业所得税7.90亿元导致基数较低。

加大研发投入,梳理研发管线。

公司2019年研发费用7.33亿元(+33.5%),主要围绕自主创新及高壁垒仿创方向,以满足未被满足的临床需求为目标,不断加大研发投入。重点项目进展顺利:重组人源化抗人IL-6R单抗III期临床入组顺利;重组抗HER2结构域II人源化单抗正在进行Ib期临床试验,入组已完成;重组人源化抗PD-1单抗正在进行Ib期临床试验,已启动四个临床中心;新型长效肿瘤靶向细胞因子药物已完成IND申请。重组人绒促性素已完成临床现场核查,正在进行生产现场核查准备工作。

对研发相关的组织架构进行梳理,提高销售与研发的协同配合。

2019年公司设立了临床运营总部及医学总部,并通过外部招聘和内部培养的方式进一步扩大临床和医学团队;同时从营销管理团队中设立专职团队负责临床研发相关服务工作,保障了公司在研项目的临床开展。年内多个品种获得生产批件、临床批件或完成申报:盐酸万古霉素获生产批件、伏立康唑获补充申请批件、亮丙瑞林微球(3个月)获临床批件、醋酸奥曲肽微球(1个月)申报生产、注射用阿立哌唑微球(1个月)申报临床,此外,还有苯磺酸氨氯地平胶囊、克拉霉素片、注射用奥美拉唑钠申报一致性评价。

盈利预测:制剂板块增速稳健,维持盈利预测

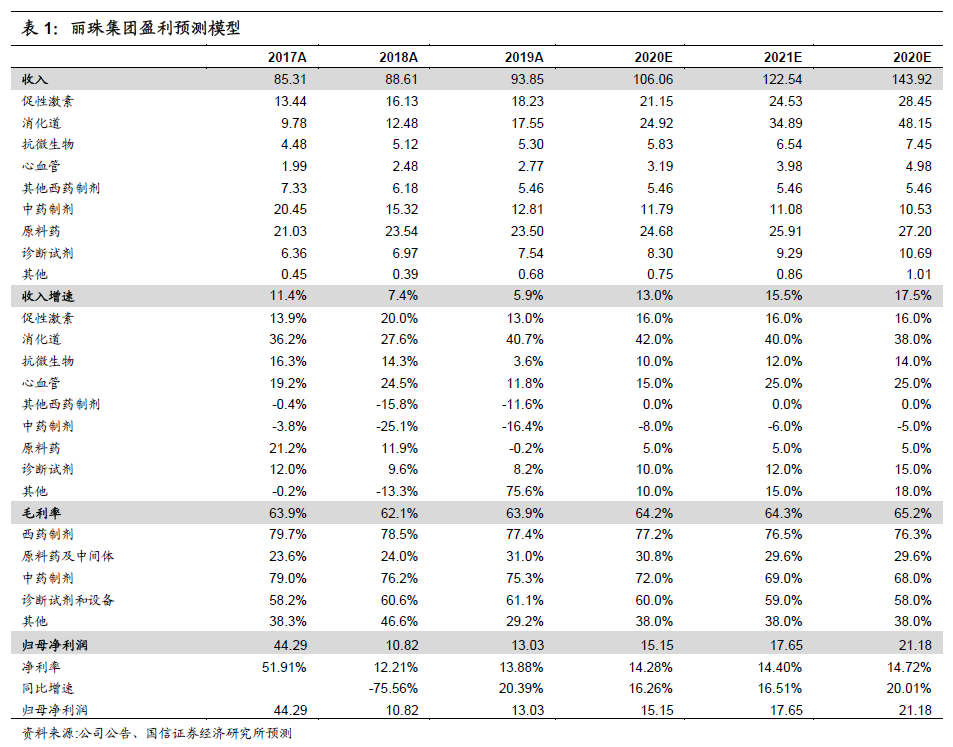

预计艾普拉唑2020年能够保持50%以上增速,带动消化道板块稳健增长。促性激素板块预计增速趋于平稳,未来三年增速在15%左右。中药板块占比已经相对较低,未来降幅有望逐步趋缓。原料药板块收入预计小幅增长,但盈利能力有望持续改善。综合来看,我们认为公司收入端未来三年增速能够达到年化15%左右的增长。毛利率水平预计稳中有升。三项费用率基本保持稳定。我们维持对20/21年的盈利预测,并新增22年净利润。预计20~22年归母净利润达到15.14/17.64/21.18亿,对应EPS为1.62/1.89/2.27元。

投资建议:制剂稳健增长,研发进展顺利,维持“买入”评级。

公司核心品种持续放量,支撑业绩高速增长,加强临床管理后预计研发进展将提速,维持盈利预测并新增2022年盈利预测。预计20~22年归母净利润达到15.14/17.64/21.18亿,对应EPS为1.62/1.89/2.27元,对应当前股价PE为23/20/16X,按照2021年PE23~28X,合理估值为43.4~52.8元,维持“买入”评级。