东方基因于5月9日获上交所受理科创板上市申请,是否最终获准注册有待监管部门进一步审批

。

摘要

公司主营情况:

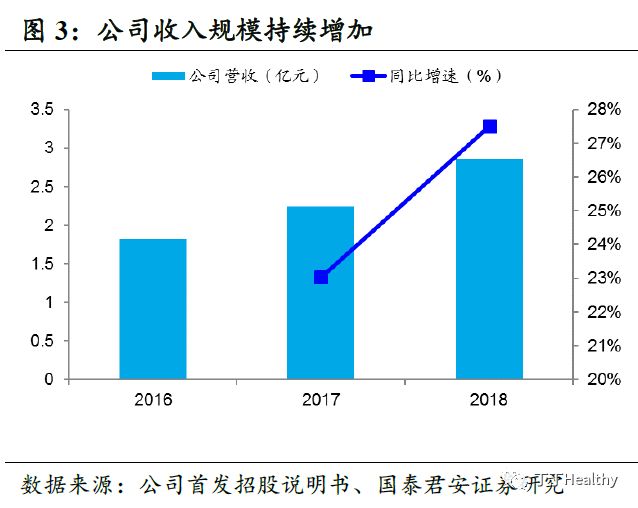

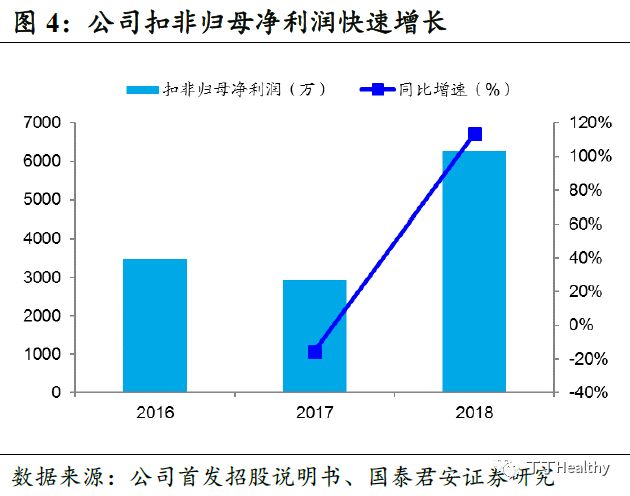

公司成立于2005年12月,是一家专业从事体外诊断产品研发、生产与销售的公司,目前形成了以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品的业务格局。公司一直秉承全球化发展战略,产品远销北美洲、亚洲、非洲、欧洲、南美洲和大洋洲,客户遍布全球一百多个国家,外销占比约95%,销售模式主要以ODM 为主,是国内少有的全面打开海外市场的医疗器械生产企业。公司产品主要应用于毒品检测、传染病检测、优生优育检测、肿瘤标志物检测和心肌标志物检测。其中毒品检测和传染病检测是两大核心产品系列,2018年合计占主营业务收入的80.52%。近三年公司综合毛利率较为平稳,维持在48%左右。2018年公司实现营收2.86亿元,同比增长27.50%,实现扣非归母净利润6260万元,同比增长113.38%。

行业格局和公司竞争优势:

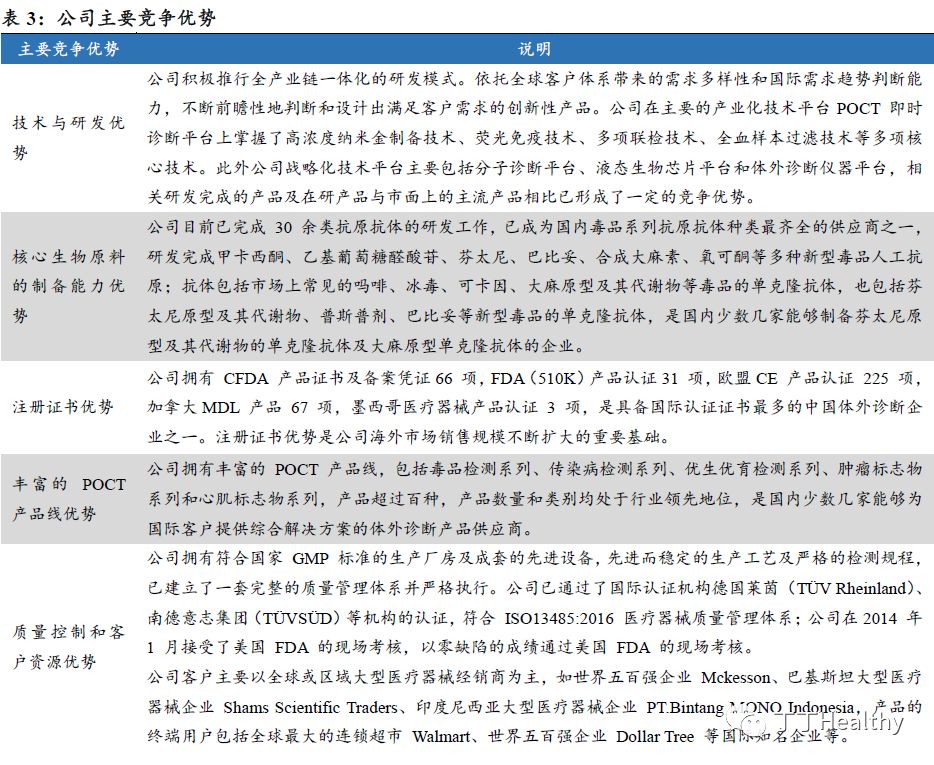

根据市场研究机构Trimark 的统计,2015年毒品 POCT即时检测产品市场规模已达到6.2亿美元,预计到2018 年,将达到8.3亿美元的市场规模。2016 年传染病 POCT即时检测产品市场规模约为15亿美元,根据Rncos预测,传染病 POCT即时检测产品市场在2016-2022年期间将以9.6%的年复合增长率增长,到2022年,其市场规模将达到26亿美元。雅培旗下的Alere、StandardDiagnostics 是全球POCT 即时诊断试剂领域的龙头企业,也是公司在境外的主要竞争对手。公司境内主要竞争对手包括万孚生物、基蛋生物、明德生物等。公司在技术与研发、核心生物原料制备、证书注册、产品线、质量控制与客户资源以及境外平台方面均拥有一定的竞争优势。

募投项目投向:

公司拟发行新股3000万股,占发行后总股本的 25%,募集资金部用于主营业务相关的项目及所需的营运资金(总投资额5.62亿元),具体包括年产24,000万人份POCT产品项目、技术研发中心建设项目、营销网络与信息化管理平台建设项目以及补充流动资金等项目。

适用估值方法及建议:

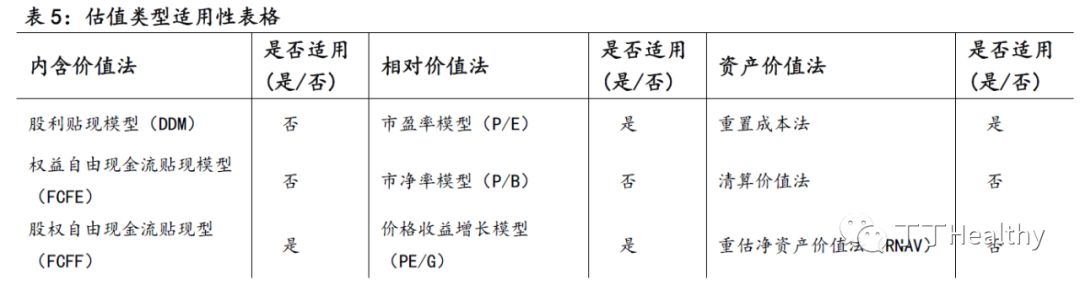

公司符合科创板上市标准中的:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000 万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用 FCFF 估值法或PE 估值法进行估值。

风险提示:

中美贸易摩擦风险,新产品研发和注册认证风险

正文

1. 公司主营情况:远销海外的POCT产品提供商

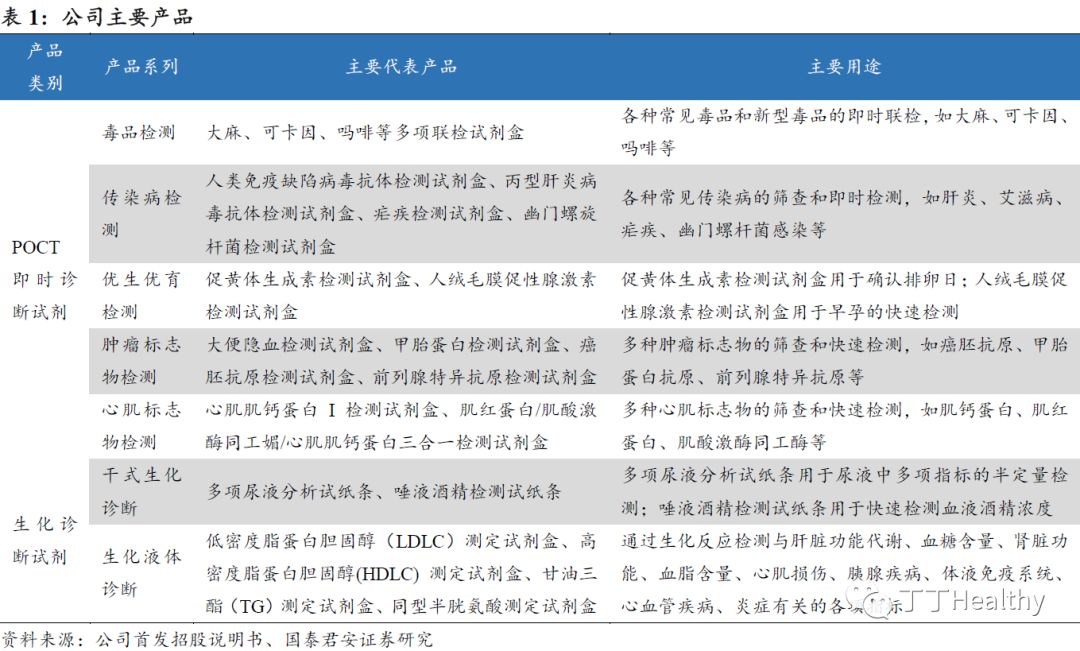

公司成立于2005年12月,是一家专业从事体外诊断产品研发、生产与销售的公司,目前已完成从抗原抗体等生物原料,到体外诊断试剂以及体外诊断仪器的全产业链布局,形成了以POCT即时诊断试剂为主导产品,重点发展分子诊断、生物原料、诊断仪器和液态生物芯片等产品的业务格局。公司一直秉承全球化发展战略,已取得CFDA产品证书及备案凭证66项,FDA(510K)产品认证31项,欧盟CE产品认证225项,加拿大 MDL产品认证67项,墨西哥医疗器械产品认证3项,产品远销北美洲、亚洲、非洲、欧洲、南美洲和大洋洲,客户遍布全球一百多个国家,并在美国、加拿大设立了全资子公司,外销占比约95%,是国内少有的全面打开海外市场的医疗器械生产企业。

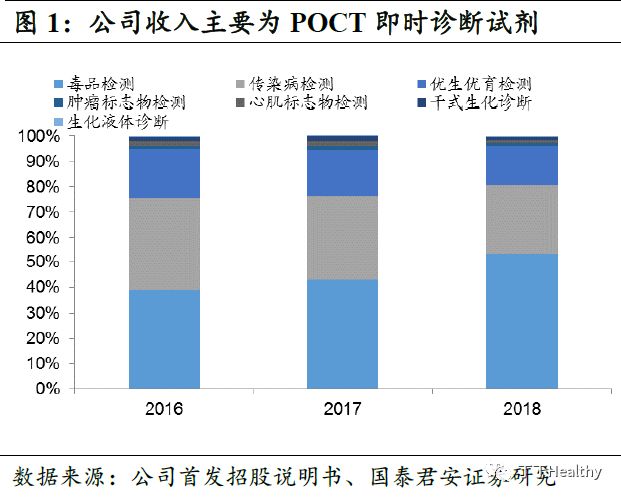

公司主要收入和利润来源为 POCT 即时诊断试剂,

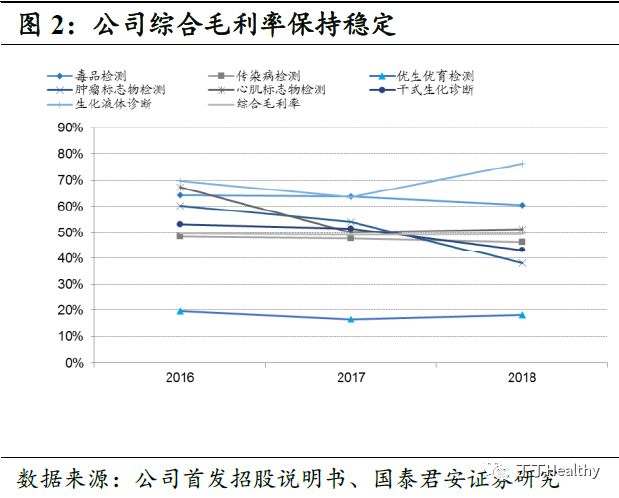

近三年其销售额约占主营业务收入的 98%。公司产品主要应用于毒品检测、传染病检测、优生优育检测、肿瘤标志物检测和心肌标志物检测。其中毒品检测和传染病检测是两大核心产品系列,2018年合计占主营业务收入的 80.52%。公司毒品检测拥有CFDA、FDA、CE、MDL等多项国际认证,相关产品已通过澳大利亚及加拿大的专业实验室评估,性能处于行业前列,终端客户包括世界五百强企业 Walmart、Dollar Tree等。传染病检测方面,公司艾滋和丙肝检测试剂盒已经通过欧盟最高级别CE ListA 认证;疟疾(Pf/Pan)和疟疾(Pf)检测试剂盒分别通过了世界卫生组织第五轮评估和第七轮评估,有望成为首家取得 WHO 预认证的中国企业。公司的收入大约 95%左右来自海外市场,且销售模式主要以ODM 为主,近三年公司综合毛利率较为平稳,维持在48%左右。

受益于体外诊断行业持续稳定增长以及公司在研发、生产、营销等方面的竞争优势,公司主营业务收入持续增长,2018年实现营收2.86亿元,同比增长27.50%,实现扣非归母净利润6260万元,同比增长113.38%。

2.行业格局分析以及公司主要竞争优势

随着我国人均医疗支出水平、医疗保障水平的提高,以及医疗技术的提高,我国体外诊断行业进入快速健康发展阶段,诊断产品的市场规模占全球市场份额也在逐步扩大。

2017

年我国体外诊断市场规模约

700

亿元,未来

5

年有望保持

15%

以上的较快增速。虽然经过最近几年的快速发展,我国体外诊断市场规模有所提升,但与欧美成熟市场相比,差距依然很大(我国人均每年的体外诊断支出还不足

2

美元,而成熟市场每人每年支出在

25-30

美元,日本超过

30

美元)。总体来看,我国的体外诊断行业正处于快速增长期,具有巨大的发展空间。

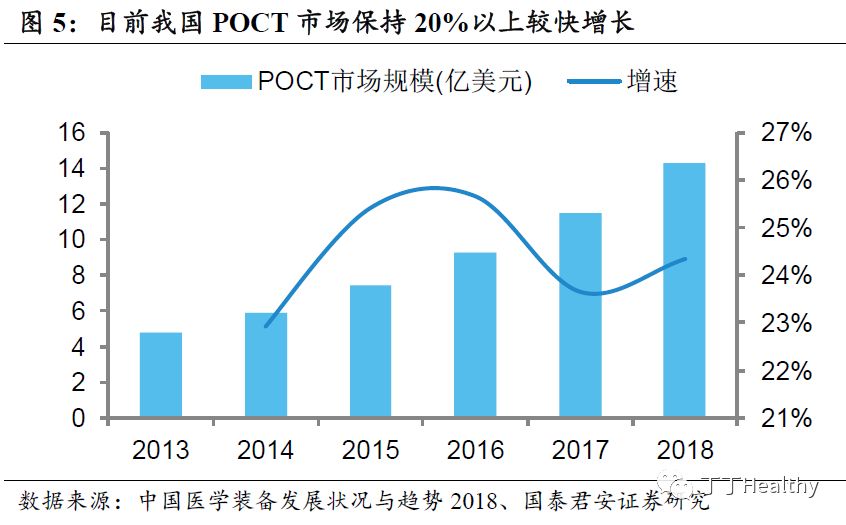

国内

POCT

市场潜力巨大。

国内

POCT

市场起步较晚,尚处于发展初期,整体市场规模较小,医院等终端渗透率较低,因而存在巨大的潜在市场。随着科技创新、中国政府对医疗基础设施的投入日益增长、人民的健康意识增强、中国老龄化问题日益严重及患有糖尿病,肥胖症等慢性病及吸毒的人群逐年增加,中国

POCT

市场展现出巨大的发展潜力。

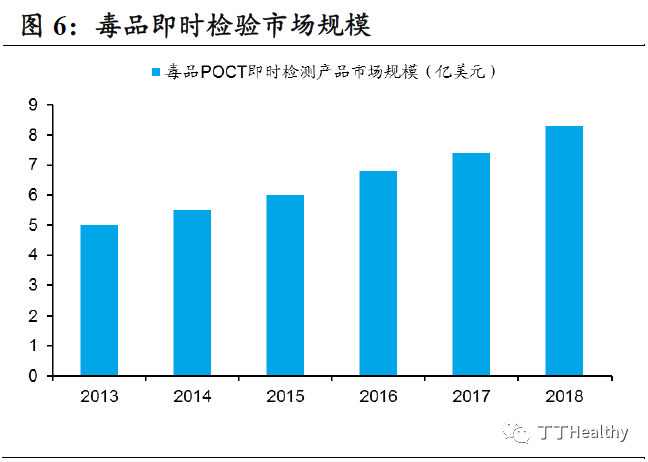

毒品即时检验市场前景广阔。

毒品

POCT

即时检测产品主要用于即时检测使用者是否有吸食毒品,如大麻、可卡因,海洛因等,通常通过采集使用者的尿液、唾液等样本来进行检测。根据世界卫生组织发布的《

World Drug Report 2018

》,全球使用毒品的人数在过去

8

年中保持持续增长,

2016

年全球有

2.75

亿人至少使用了一次毒品。其中美国是世界最大的毒品消费国,全世界生产的毒品

60%

以上输往美国。从全球范围来看,对毒品滥用的即时检测将成为全球的明显趋势,毒品

POCT

即时检测产品市场在未来的数年中将有一个广阔的发展前景。根据市场研究机构

Trimark

的统计,

2015

年毒品

POCT

即时检测产品市场规模已达到

6.2

亿美元,预计到

2018

年,将达到

8.3

亿美元的市场规模。

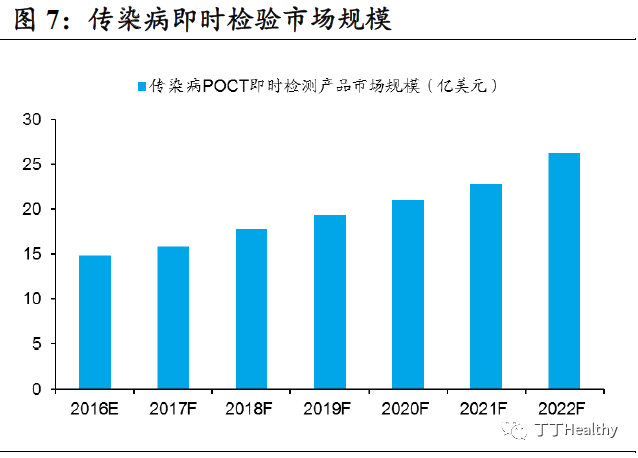

传染病

POCT

即时检测产品可以用于检测和诊断一系列传染性疾病,包括呼吸系统疾病,如肺结核、肝炎、流感,常见疾病如幽门螺旋杆菌引起的胃溃疡,性传播疾病以及热带疾病,如疟疾和登革热等。

2016

年传染病

POCT

即时检测产品市场规模约为

15

亿美元,根据

Rncos

预测,传染病

POCT

即时检测产品市场在

2016-2022

年期间将以

9.6%

的年复合增长率增长,到

2022

年,其市场规模将达到

26

亿美元。

市场格局方面,体外诊断行业五巨头为罗氏、丹纳赫、雅培、西门子和赛默飞,其市场份额占据全球体外诊断产品市场份额的

56%

,处于行业绝对领先。其中,雅培旗下的

Alere

、

Standard Diagnostics

是全球

POCT

即时诊断试剂领域的龙头企业,也是公司在境外的主要竞争对手。公司境内主要竞争对手包括万孚生物、基蛋生物、明德生物等。

3.募投项目投向

公司拟发行新股

3000

万股,占发行后总股本的

25%

,募集资金部用于主营业务相关的项目及所需的营运资金(总投资额

5.62

亿元),具体包括年产

24,000

万人份

POCT

产品项目、技术研发中心建设项目、营销网络与信息化管理平台建设项目以及补充流动资金等项目。

4.适用估值方法建议

公司符合科创板上市标准中的:预计市值不低于人民币

10

亿元,最近两年净利润均为正且累计净利润不低于人民币

5000

万元,或者预计市值不低于人民币

10

亿元,最近一年净利

润为正且营业收入不低于人民币1亿元。

公司已有较为成熟和可持续的产品线,收入和盈利增长稳定持续,建议使用 FCFF 估值法或PE 估值法进行估值。

5.风险提示

中美贸易摩擦风险:

公司收入中来自美国地区的比重较大,

2016-2018

年占比分别为

40.33%

、

48.28%

和

53.95%

。虽然目前公司的产品均不在美国第一阶段和第二阶段的中国商品清单内,美国上述已实施关税措施未对公司经营业绩产生重大影响。如果未来中美之间的贸易摩擦升级,公司产品被纳入加征关税的清单范围内,若公司无法将相关成本转移至下游客户或出现美国客户取消订单的情形,将可能对公司净利润造成较大的不利影响。

新产品研发和注册认证风险:

公司在新产品研发过程中可能面临因研发技术路线出现偏差、研发成本投入过高、研发进程缓慢而导致研发失败的风险;新产品在国际市场销售还需通过

FDA

注册、

CE

认证或其他国际产品质量体系认证或注册,由于各个国家注册和监管法规处于不断调整过程中,存在未来个别产品不能及时注册的可能性,导致相关产品不能上市销售的风险。

国君医药团队致力于专业、前瞻、深入研究,持续引领全市场医药研究!

特别声明

:

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。

--------------------------------------------

国泰君安医药团队