正文

从2018年1月1日起,资管产品增值税即将开征,新规可能将对资管业产生深刻影响,虽然消息大家都知道了,但是细节很多人还在问,所以今天我们通过多方整理为大家梳理:“资管增值税”那些你最关心的问题。(以下内容整理自公众号“固收彬法”、“债市覃谈”以及网络)

资管产品增值税的来龙去脉

从16年5月1日起金融业营改增方案开始全面试点,36号文虽对资管产品的增值税纳税行为进行规定,但由于纳税主体不明晰,因此资管产品并没有缴税。

随后16年12月21日,财政部、国税局发布《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税【2016】140号),对资管行业增值税缴纳范围等予以补充通知;

17年6月30日,发布《关于资管产品增值税有关问题的通知》,将增值税起征推迟到2018年1月1日。

谁来纳税?

资管产品运营过程中发生的增值税应税行为,

应以资管产品管理人为增值税纳税人。

财税56号文以列举形式明确,

资管产品管理人包括:银行、信托、公募基金及其子公司、券商及其子公司、期货及其子公司、私募基金、保险资管、专业保险资管、养老保险等。

什么产品和情况要纳税?

根据56号文的约定,

几乎所有境内金融机构资管产品都需要缴纳运营过程中发生的增值税

(原文明确提出“包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。”以及财税部门规定的其他产品)。

具体来说,

可以分为三方面:利息收入、金融商品转让收入、直接收费金融服务。

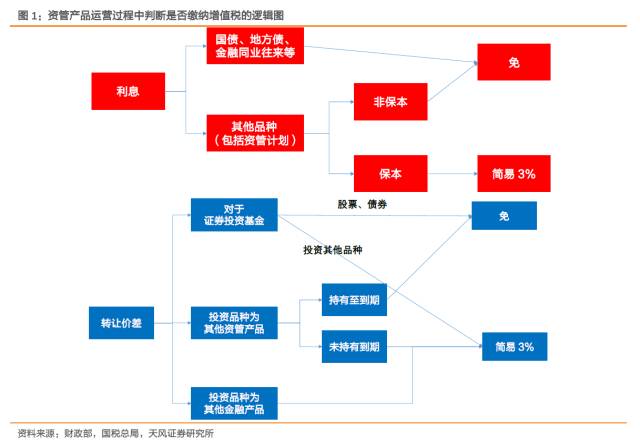

利息收入

:即运用资管产品发放贷款取得利息收入、买入返售金融商品利息收入、融资融券的利息收入,以及融资性售后转租、押汇、罚息、票据贴现、转贷等业务取得的利息和利息性质的收入,按“贷款服务”缴纳增值税,按3%的简易计税方法缴纳增值税。

金融商品转让收入

:即用资管产品进行投资,转让外汇、有价证券、期货和其他金融商品(其它金融商品包括基金、信托、理财等各资管产品)所有权的活动,以卖出价扣除买入价后的余额作为应纳税额,若相抵后出现负差,可结转至下一期与下期转让金融商品销售额相抵消,但年末仍有负差的,不得转入下一会计年度,按3%的简易计税方法缴纳增值税。

直接收费金融服务:

管理产品而固定收取的管理费、销售费、托管费、服务费等,按“直接收费金融服务”缴纳增值税,按6%的税率计算增值税销项税,并且可抵扣进项税。

整体来看,资管产品运营过程中判断是否缴纳增值税的逻辑图如下:

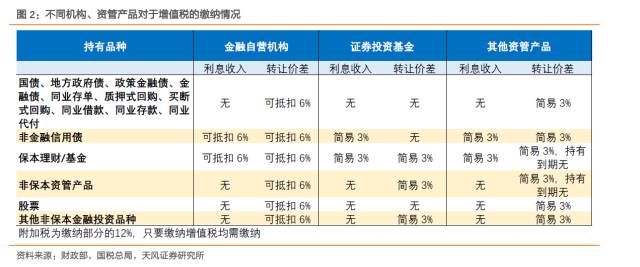

不同机构、资管产品对于增值税缴纳情况如下:

哪些产品可以免征增值税?

①持有国债、央票、地方政府债、政策性银行债、金融债、同业存单、同业存款、同业借款、同业代付、买断/质押式回购等产生的利息收入,与央行开展货币掉期和货币互存业务,均免缴增值税。

②非保本资管产品的投资收益不征收增值税,纳税人购入基金、信托、理财等各类资管产品持有至到期,不属于金融商品转让,不缴纳增值税,也即基金分红、资管分红、信托分红等无需缴增值税,持有到期收回的本金和非保本浮动收益,也不缴增值税。

3.

证券投资基金(封闭式、开放式)管理人运用基金买卖股票、债券的转让收入免征增值税,股票分红收入免收增值税(但债券的票息收入要缴税)。同时,证券投资基金从证券市场中取得的收入,包括买卖股票、债券的价差收入,股权的股息、红利收入,债券的利息收入和其他收入,也暂不征收企业所得税。

跨期产品和资产如何征税?

资管产品的投资具有连续性,对于2018年之前已经持仓的资产如何确认征税?12月25日财税90号文对这一细节做出规定:

1)资管产品提供的贷款服务,以2018年1月1日起产生的利息和利息性质的收入为销售额;

2)从2018年1月1日起,转让2017年12月31日前取得的股票、债券、基金、非货物期货的销售额计算有两种选择:即第一,按实际买入价计算销售额;第二,以17年最后一个交易日的股票收盘价、债券估值、基金净值、期货结算价作为买入价计算。以避免征税方式差异引发资管产品或管理人税负不均。

3)此外,56号文中也参照之前政策口径明确,资管产品在2018年1月1日以生的应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,从资管产品管理人以后月份的增值税应纳税额中抵减。

能否抵扣?

资管产品的管理人自身作为纳税主体,按一般计税法6%征税,可抵扣进项税;资管产品的纳税,则按简易计税法3%征收,不能进行进项税抵扣。

管理人可以自行选择采用分别核算或者汇总核算的方法,计算资管产品的运营销售额和增值税应纳税额。

具体怎么算?

资管增值税按照3%的征收率简易计算缴纳,则对应的应纳税额为:

利息的销售额=全部利息收入

转让价差的销售额=卖出价 – 买入价(可正负抵扣)

应纳税额=销售额(含增值税)×征收率/(1+征收率)

同时增值税还有附加税,在对应增值税纳税的基础上计算。按照目前的规定,绝大部分领域(包括城建、教育、地方教育附加)的附加比例是12%,这样我们还要加上应纳增值税缴税额12%的附加费。

增值税附加税=增值税应纳税额×12%

“简易法”体现在只有销项税,没有进项税,使得数额相对容易计量。

下面我们具体举例计算:

1. 简单利息算法

我们首先以最简单的产业信用债(非金融债)持有到期投资为例,具体展示计算方法如下:

假设目前有某一支超AAA产业债票息为5.00%,征收税率是3%,则每年需要缴纳增值税的部分是利息收入5%,每单位债券需要缴纳的增值税就是:

5.00%×3%/(1+3%)=14.56 bp

再考虑12%的附加税,则总计需要缴纳14.56*112%=16.31 bp。

则票息率为5.00%的产业债,按需扣除16.31bp的增值税,剩下收益率为4.8369%。

这是新规实行后的情况,我们可以再倒推计算一下,如果希望在新规实行后还能获得5.00%的税后收益率,则需要5.1686%的税前收益率(即5.1631%的收益率对应15.05BP的增值税,以及1.80BP的附加税,税后仍有5.00%的收益)。对于低等级、信用资质相对差的债券由于收益率更高,税后收益会下降的更多。

2. 含资本利得时的情况

假设我们投资于一支剩余期限为1年的债券,其票面利率5%,实际收益率为6%。那么这5%认定为利息收入,剩余的1%认定为价差收入(或者理解为1年后售出,获得票息5%,资本利得为1%)。

如果该债券为金融债,则根据70号文金融债可以免利息收入增值税。如果投资者是公募基金的话,还可以免去价差收入的增值税。从而如果投资者是公募基金,买该金融债的话6%全免增值税;对于其他机构需要为1%的价差收入缴纳增值税。

如果该债券为产业债,则票息并不免税。对于公募基金而言,则5%的利息收入征税,1%的价差收入免税。如果投资者是银行、保险、券商自营,或者是其他资管产品,则投资该债券6%的收入均需要缴税增值税(1%的价差收入可与其他价差收入抵扣)。但自营应该是按照6%的可抵扣税率;而资管产品发生的增值税都按照3%征收率的简易方法计算。

这里会有一个理解有分歧的地方,部分市场参与者认为按照字面意思,如果债券以折溢价购入,持有至到期形成的资本利得不属于“转让价差”,认为这样形成的资本利得无需缴纳所得税。但从行为实质或类比所得税应税方法计算,折溢价形成资本利得应该属于范畴,或者通过摊销法计入利息中。

在还本时计入价差或摊销计入利息,对于大部分资管产品差异不大,但对公募基金会有较大差异。将本金溢价部分计为“转让价差”收入对公募基金来说这部分可以免征增值税。