这段时间以来新股发审尤其是创业板的发行速度确实加快了很多,但是貌似给很多新三板企业造成了一种误会或者假象,就是现在创业板是不是比以前标准低了?审核严格程度比以前宽松了?然而并不是这样的。

一、审核现状和审核形式

截止到2017年3月5日证监会受理首发企业679家,其中,主板313家,中小板122家,创业板244家。其中正常待审企业642家,中止审查企业37家,终止审查4家。

截止到2017年4月6日证监会受理首发企业633家,其中,已过会36家,未过会597家。未过会企业中正常待审企业547家,中止审查企业50家。

可以看到,一个月的时间,在会排队企业一共减少46家,中止审查企业增加了13家。

参考证监会定期发布的“首次公开发行股票正常审核状态企业基本信息情况表”以及证监会公布的企业预披露信息,对从受理至拿到反馈意见的耗时进行分析:

2015年7月2日公布的表单中,进入反馈程序的一批企业是2014年6月27日报送材料的企业,从报送材料到获得反馈用时370天左右;

2016年5月5日公布的表单中,拿到反馈意见的一批企业是2015年7月3日报送材料的企业,从报送材料到获得反馈用时310天左右;

2017年3月9日公布的表单,拿到反馈意见的一批企业是2016年6月3日报送材料的企业,以此计算,当前从报送材料到获得反馈用时为280天左右。

可以明显看到,等待期的确在缩短。

另外,对从反馈意见到预披露更新这段的耗时进行分析显示,单纯从时间上看,这一阶段的耗时并没有明显的缩短。

从上面的分析可以看出IPO快速发行已经实现了常态化。

据从证监会了解到的信息,会里正大力减少反馈的次数,倾向于一次性沟通全部问题,未来整体审核周期不会超过400天,也就是13个月。

同时,减少反馈次数的也意味着不会给发行人过多的反馈机会,不会像以前一样让企业反复修改材料,那样效率太低。在封卷前一般不再给中止审查修改材料的机会,如果发现比较严重暂时无法解决的问题,会要求撤材料重新排队。

所以

第一稿申报文件非常重要

,这一稿申报文件其实也可以说决定了你本次IPO成功与否。因此,券商辅导机构等中介机构在辅导企业进行项目申报时,一定要把一稿材料扎实做好。

有些企业或者中介朋友心存侥幸,想要赶在披露年报前仓促申报,占个位置,排个队,等反馈下来再对一些带病问题的数据等进行修改和解释,当心这是个坑,因为这极大可能会影响你的发行审核。

我们再总体看一下目前的审核形式:

第一,证监会目前的整体意见是稳定,且全面贯彻“全面、依法、从严”思想,严把IPO审核质量关。

第二,证监会要加大抽查和现场检查力度。证监会准备了20个稽查组加大对申报项目的抽查,除固定的10%的抽查比例,也会加大对一些重点项目特殊行业申报项目的抽查,比如农业项目。

第三,严厉打击欺诈发行。请务必打消任何财务造假的想法。

第四,关于贫困地区实施绿色通道,绿色通道五年内不会有太大变化,如企业确实在绿色通道覆盖范围内,这个通道可以考虑,这是重大利好政策。但是如果想通过迁址的方式走绿色通道,那请慎重,因为道阻且长,手续繁复,有可能得不偿失。

二、审核关注重点

那么目前监管审核重点关注的问题是什么呢?

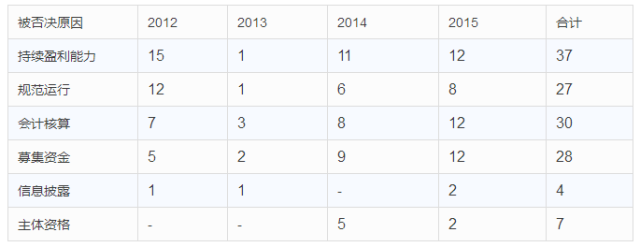

先通过表格来看一下从2012年到2016年被证监会否决的项目原因有哪些:

可以看出,

储蓄盈利能力、发行人的独立性、规范运行以及会计核算问题

是证监会重点关注的问题,也是企业IPO被否的主要原因,占被否原因的80%。

持续盈利能力是IPO的要求,这里和新三板的持续经营能力有天壤之别。新三板是要求挂牌企业能够持续的经营下去不致于挂牌后经营都难以维系最后走破产清算的路。

但是IPO是明确要求发行人

能够在上市后持续为投资者带来盈利,能够满足市场对上市公司的基本面预期

,满足交易所和证监会关于上市公司盈利能力的基本要求。

所以,证监会在审核项目时重点关注发行人申报材料里关于盈利部分的内容有:

1)盈利来源是否集中。

审核的过程中审核部门其实关注的是发行人是否存在依赖的问题,也就是说是否构成了对某一个或某几个重要客户,或某一类客户产生重要的利润依赖。

2)业绩是否大幅波动

。

虽然发行要求发行人近三个会计年度盈利不低于3000万或1000万,但证监会审查是希望看到的是发行人稳定增长的业绩曲线,而不是大起大落的波动曲线。稳定代表企业的成熟程度,所处行业领域以及市场的成熟程度,审核要求发行人业绩能够维持在中等向上的平均水平,并且前后年度不要有巨幅的波动。

3)盈利质量高低。

关于盈利质量的问题,仁者见仁智者见智,审核希望看到的是发行人能够通过自己所持有的技术优势、市场优势、产品优势或者人才优势在某一个细分领域内取得较高质量的盈利收入。而不希望看到一个处于高度劳动密集型产业内的生产或者产生利润的过程没有太高的技术附加值的发行人。

4)经营模式重大变化。

经营模式向来是监管的重点关注指标,也是中介机构的关注重点。这里无论是证监会还是中介机构都希望企业经营模式简单易懂,通过不复杂的交易结构就能够实现闭环产生利润。经营模式越复杂审核的过程中监管人员问的问题就越多,问的越多出毛病的机率就越大。

另外,报告期内最好不要发生中的经营模式变化,招来证监会的额外关注。

例如原来是区域代理模式,一下转变成直营模式,这时就会引起监管的注意:这么短的时间能否完成代理转直营的渠道铺设?原来的代理商合同是否会产生重大诉讼和纠纷?人员匹配能否满足重大的经营模式变更?经营模式变更是否会影响公司业绩表现......

5)核心竞争力缺失。

这个问题多发生在一些因为时间推移发生了重大变化的行业企业身上。例如能源、钢铁、煤炭、采矿等行业。

独立性问题亦是证监会关注的重点之一,这里包括关联交易、同业竞争、以及我们经常谈到的“五独立”。

1)关联交易。

作为中介机构,我们在项目中需要尽职尽责,底稿中必须要对发行人的相关独立性作出全面的核查,按照证监会的要求对相关关联方进行走访。尤其是对于一些销售网络比较繁多的企业。

关联交易作为IPO审核中的重中之重,监管部门历来从未放松过对其的规制和审查,在实务过程中,对关联交易的核查的深度和广度也基于拟上市公司的具体经营情况而有所区别。

但总的来说,律师在对拟上市公司进行尽职调查时,应当了解监管部门对于关联交易审查的原则、态度和倾向性,对关联交易至少要从以下五个方面进行全方位的、勤勉尽责的核查。

如果通过上述核查认为,发行人的

关联交易具备比例合理性、必要性、公允性、程序规范性和逐年递减

的情形(由于篇幅问题,5大关联交易方面的具体审查重点可回复

关联交易

获取内容),不会引致证监会否决的风险,发行人律师才可以进一步对公司的规范运营发表全面意见。

2)同业竞争。

关于同业竞争问题,其实在2016年7月25日,证监会保荐机构专题培训中定下“IPO同业竞争,只要有就构成发行障碍”的调子,审核态度越发明确。

本次培训中关于同业竞争的内容如下:

1、首发审核基本原则包括依法审核、审慎审核监管、实质重于形式、重大性原则等;

2、同业竞争是首发审核关注的主要问题,只要有同业竞争就构成发行障碍;

3、竞争方界定为控股股东、实际控制人及其关联企业,除此之外原则上不算竞争方。实际控制人的近亲属、直系亲属在竞争方之列,旁系亲属从事与拟上市公司竞争业务根据具体情况判定是否属于竞争方、是否构成同业竞争;