3

月迎来“五一”备货期,出货力道开始显现。据CINNO Research最新统计数据,3月全球液晶电视面板出货量为2,141万片,相比2月份环比增长16%;由于中国国内电视市场需求乏力,3月液晶电视面板出货规模与去年同期相比下降4%,但电视面板持续大尺寸化带动3月出货面积同比增长9%。

3月在五一备货带动下,全球电视市场大尺寸更趋明显,32”出货量同比下降18%,而55”,65”的出货量则分别同比大幅增长46%和96%;32"出货比重由去年同期的32%下降至27%,而55"则由10%提升至16%,超大尺寸更是供应紧张。

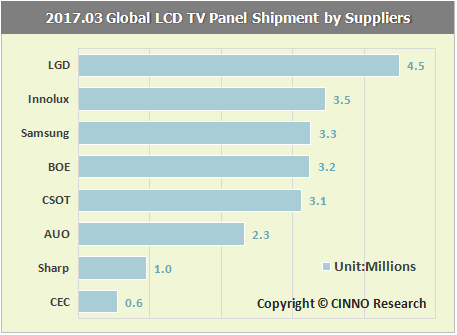

2017年3月全球液晶电视面板出货数量排名

从分辨率结构上来看,4K面板渗透率持续提升。3月全球 4K 解析度液晶电视面板出货741万片,同比大幅增长74%,市场渗透率持续提升至35%。其中,55"占比高达到38%,为 4K 出货最多的尺寸,占比与2月持平,为16%,65”4K占比继续成长到11%。其中韩国厂商4K出货占比达54%,台湾厂商4K出货占比26%,中国大陆厂商因大尺寸比例仍低于韩国和台湾厂商,整体4K产品占比19%,同比提升三个百分点,主要来自中电熊猫55”4K出货增长带动。

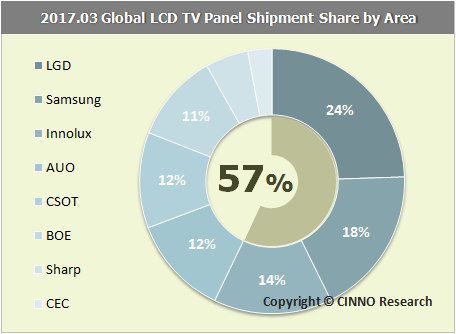

2017年3月全球液晶电视面板出货面积排名

LGD 3月出货量以450万台稳居第一。与去年同期相比,32”持续减少,43”也因此前价格大幅上涨,导致品牌厂因利润率低策略减少需求,出货量呈现下降趋势;50”、65”在海外品牌持续备货带动下,供需仍吃紧,价格持续看涨。

Innolux 3月全球市占率16%,维持第二名,出货量同比增长11%。因50”、65”面板需求增强,40”面板需求减弱,3月Innolux将部分40”的投产转至65”,使得40”出货量下降,而65”明显上升。

Samsung 3月以330万出货量略超BOE列第三名。虽因关厂效应,出货量同比仍下滑7%,但在旺季备货带动下环比增长19%。主要成长在49”、55”、65”上,其中49”单月出货环比增幅达44%。

BOE 3月液晶电视面板出货市占率15%,排名第四位,出货量环比成长12%。因从去年Q4开始策略调整电视面板尺寸结构,产能由32”持续转至49”、55”,3月整体电视面板出货量同比下滑30%,降幅最高,但在43”及55”出货上继续增长,与去年同期相比大幅成长32%。福清厂3月量产,加速43”出货增长。

CSOT 3月出货量同比稳定成长21%,环比也有12%的增长。在T2产能满产带动下,今年CSOT 32”出货量同比并未下降,然而出货比重已经由去年3月的69%,下降到今年3月的59%;相对应的,55"产品出货份额上升到22%。

AUO 3月出货量同比下降19%,环比增长11%。因40”、43”等面板大幅涨价,品牌厂因成本考量,策略降低40”尺寸段需求,而50”以上大尺寸面板需求持续走高,3月份 55”、65” 出货量增幅明显。

Sharp 在鸿海助力下电视面板出货节节攀升,3月出货量较去年同期大幅成长113%,主要来自于40”和45" 出货贡献,3月这两个尺寸产品在夏普出货尺寸比重中占到一半。

CEC-Panda 因南京G8.5代IGZO 55”出货继续稳步提升,3月整体出货量同比成长48%,环比增长13%。

5月31日上午,CINNO Research 将在ComputexTaipei展会期间,与Computex合作推出展会同期 2017 CINNO光电显示及半导体行业论坛,小C君荣幸邀请到华星光电车汉澍副总裁,将为大家带来华星光电最新战略布局。

点击“阅读原文”进行论坛登记注册吧。

深度掌握产业脉动,更多行业研究报告敬请致电 021-34647873