信泽金-金融实务培训

【G656期】11月3-4日

@上海

:

股市动荡期的上市公司股票质押、并购重组资本运作和市值提升管理实务专题培

训

(

大纲详情链接

)

欢迎报名,微信/手机详询:13520887614!

来源:信披一点通(ID:xinpi2016)

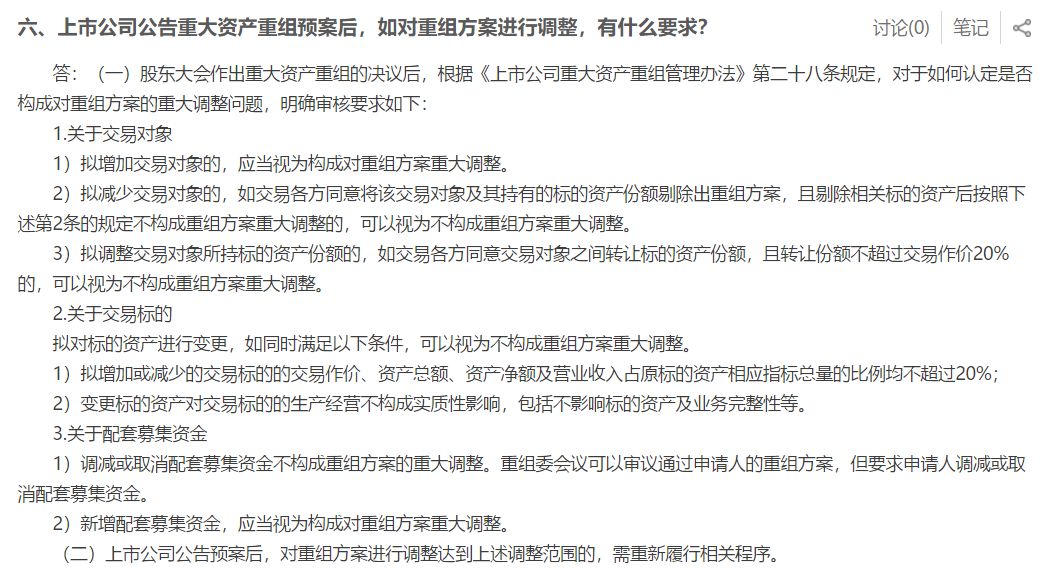

上市公司公告重大资产重组预案后,很可能会因情况变化而需要对重组方案进行调整,如果有关调整构成重大调整,则上市公司需重新履行相关程序。

根据证监会公布的《上市公司监管法律法规常见问题与解答修订汇编》,股东大会作出重大资产重组的决议后,又调整重组方案的,需注意以下要点。

下面我们分别针对上面所述的各种情况来举例说明,看例子就比较容易懂,也比较容易记。

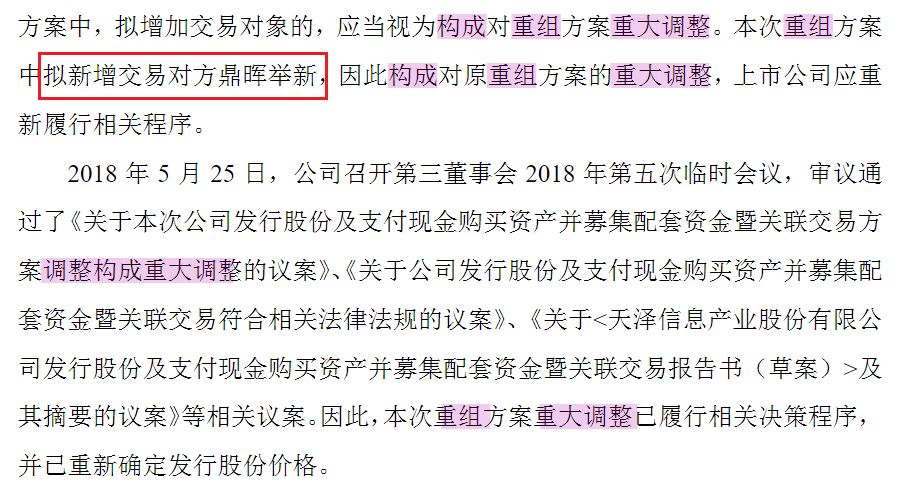

1、拟增加交易对象的,应当视为构成对重组方案的重大调整。

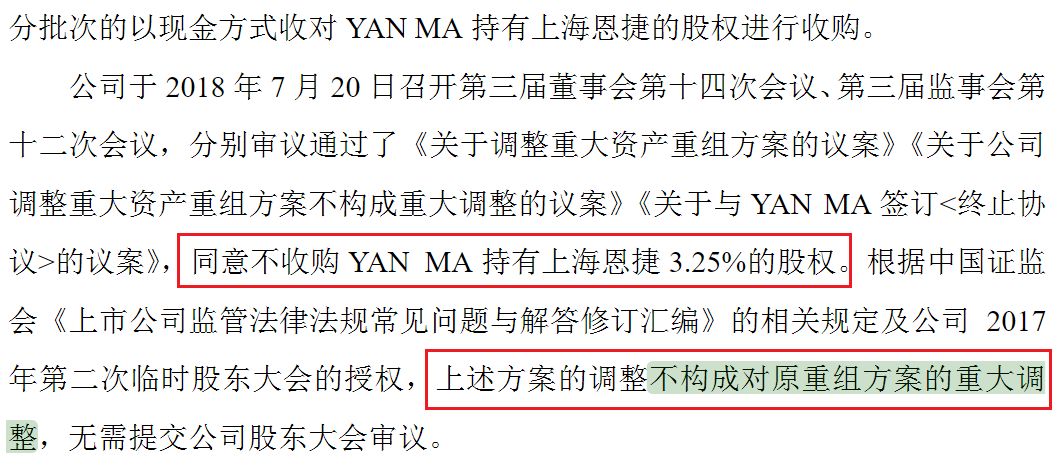

2、拟减少交易对象的,如交易各方同意将该交易对象及其持有的标的资产份额剔除出重组方案,且剔除相关标的资产后按照下述第二条关于交易标的的规定不构成重组方案重大调整的,可以视为不构成重组方案重大调整。

本条有两个前提哈,第一是交易对象减少且剔除相应份额,不构成重大调整,董事会审议通过即可。

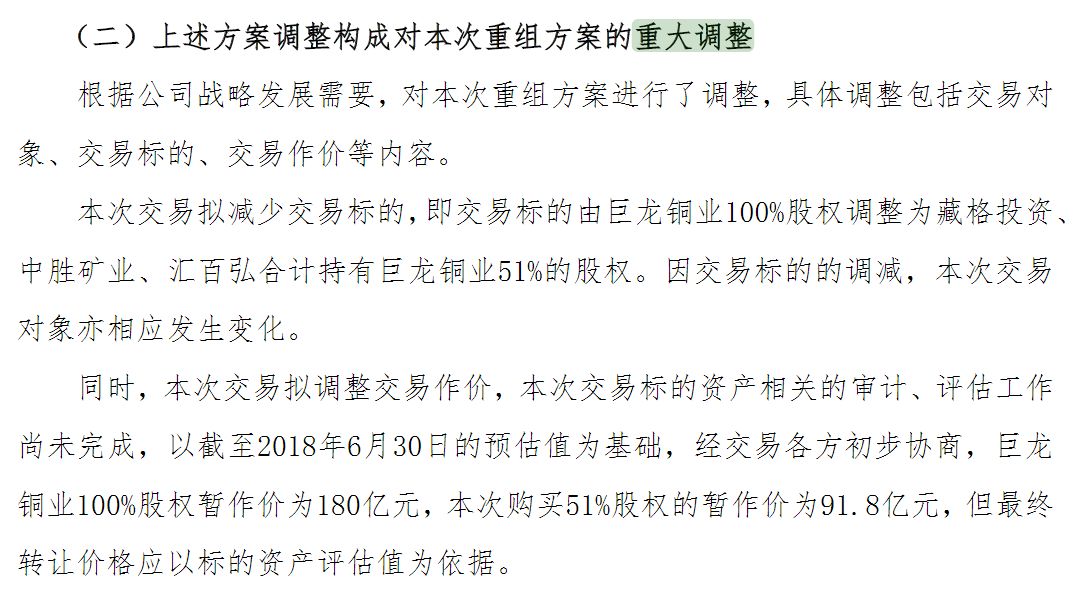

第二是虽然交易对象减少且剔除相应份额,但剔除的份额占原标的资产相应指标总量的比例均超过20%,则构成重大调整,需要董事会、股东大会审议通过才可以。

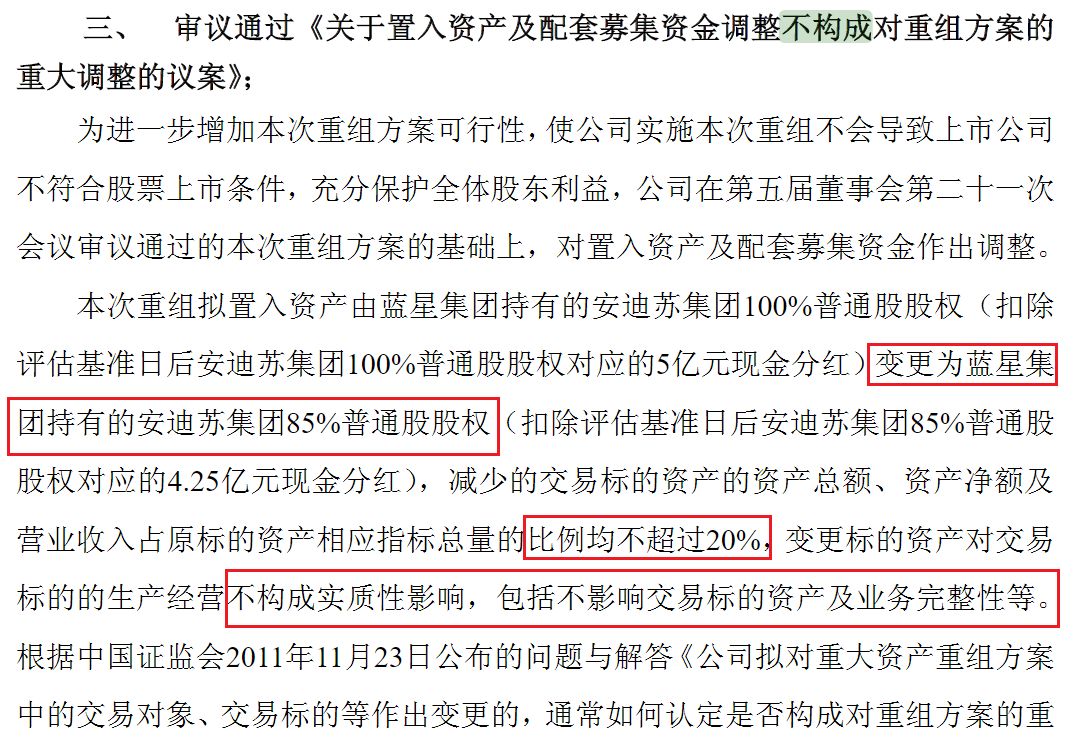

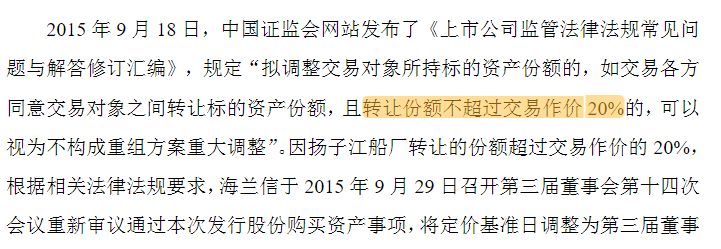

3、拟调整交易对象所持标的资产份额的,如交易各方同意交易对象之间转让标的资产份额,且转让份额不超过交易作价20%的,可以视为不构成重组方案重大调整。没找到正面的,但是找到一个构成重大调整的,是一样的,可以感受下。

拟对标的资产进行变更的,如同时满足以下条件,可以视为不构成重组方案重大调整。

1、拟增加或减少的交易标的的交易作价、资产总额、资产净额及营业收入占原标的资产相应指标总量的比例均不超过20%。

2、变更标的资产对交易标的的生产经营不构成实质性影响,包括不影响标的资产及业务完整性等。