昨日晚上重点提及的银行、钢铁、煤炭成为今日盘中最坚挺的方向,周末都在热议一件事情,最强的避险区在哪?大市值、低估值、高流动性标的依旧是节前安全港。

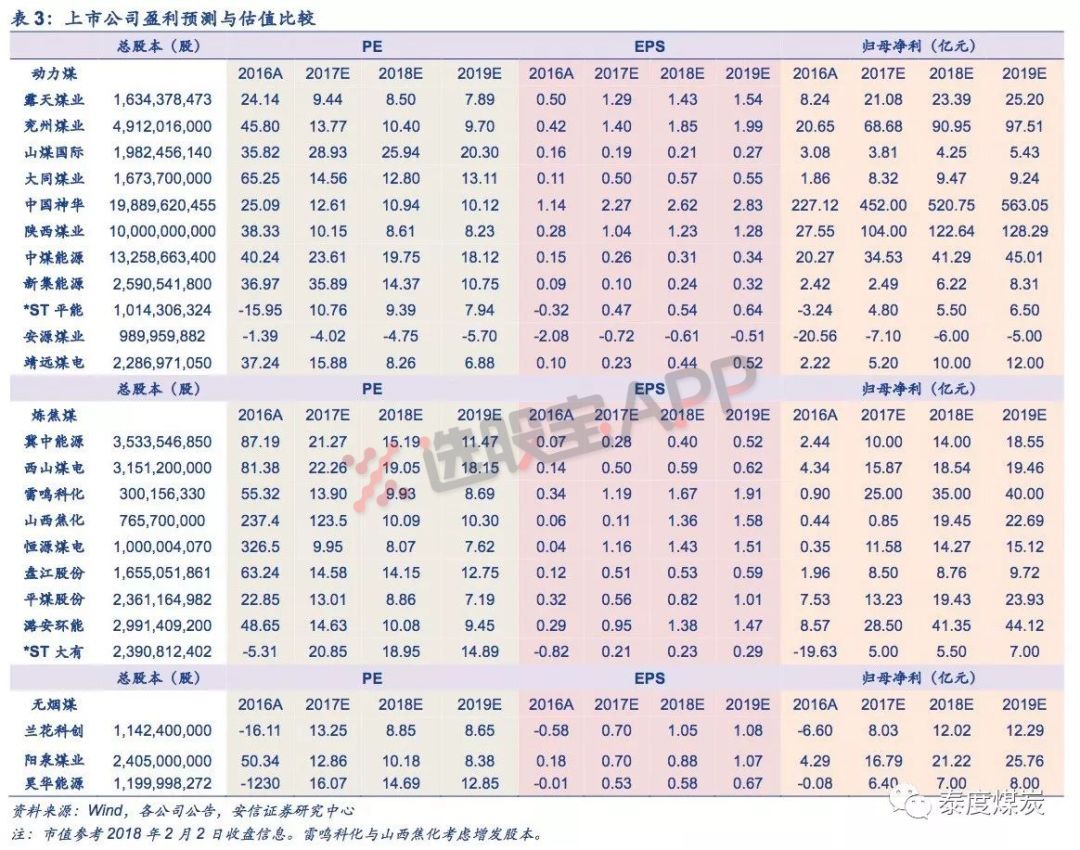

1、 此板块全线暴涨,PE低于10倍的仅剩2家(安信证券)

在此前的付费文章中,脱水君一而再再而三的给大家强化钢煤的逻辑,市场给了正反馈。周五全线煤炭股暴涨、本周一继续走高,今天分享些板块内的估值数据。

从估值角度,以2017年的业绩预测值为基准测算,去掉负值,PE低于10倍的公司有2家,分别为露天煤业、恒源煤电。

以2018年归母净利预测值为基准测算,去掉负值,PE低于10倍的公司有8家,分别为靖远煤电、恒源煤电、露天煤业、陕西煤业、兰花科创、平煤股份、*ST平能和雷鸣科化(重组)。

炼焦煤观点不变,钢厂复产拉价格。3月有望上涨,电煤估值修复或将延续全年:考虑供暖季结束后钢铁复产,需求大增,价格有望上涨,价格高点看2000元/吨(前高)。潞安环能、雷鸣科化、山西焦化等焦煤标的。

动力煤公共事业属性提高,全年存在估值修复机会,陕西煤业、中国神华、兖州煤业等。。

2、价格大涨+国际巨头煽风点火,这个化工小品种疯狂行情刹不住车(东兴证券)

染料涨价的消息隔三差五就来一次,今天盘中相关上市公司如浙江龙盛、闰土股份涨幅明显。

东兴证券认为,染料的供需矛盾在短时间内难以消除,近期国内外染料价格陆续涨价后,仍有较大上涨空间。

国内方面,2月1日染料价格再次调涨,这是继2017年12月1日起分散染料价格在短短三个月内的三度上调。标杆产品分散黑ECT300%从3.5万元/吨上升至4.5万元/吨。

东兴证券预计,染料价格会在春节后继续保持强势,分散黑ECT300%预计上调至5万元/吨。

而国外方面,受原材料价格上涨和环境安全成本上涨影响,国际巨头如巴斯夫(相关产品调增幅度高达15%)、朗盛(高达20%)、科莱恩等纷纷在今年1月底上调全球染料价格。

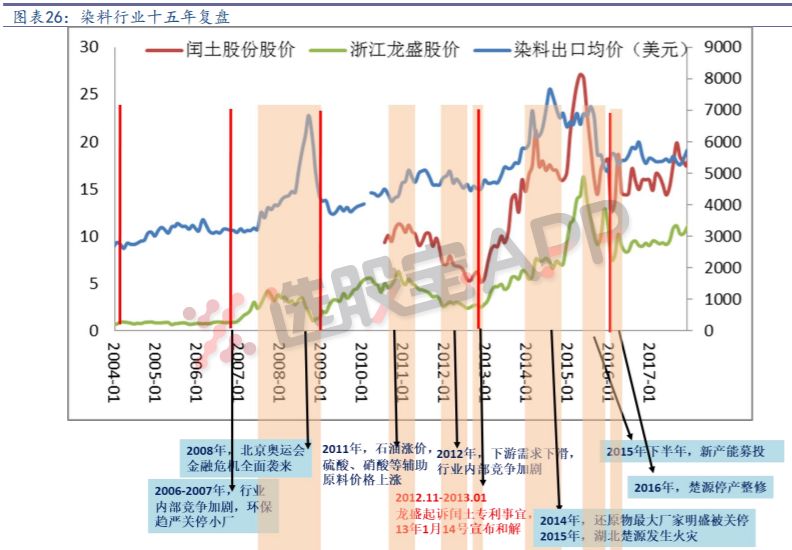

无独有偶,太平洋证券同样看好环保趋严下的染料行业,其深度行业研报中复盘了染料行业十五年大周期,文章太长,脱水君这里直接上干货:

先看一张总结性的图~

①两个大、小周期:染料价格呈现“涨两年,跌一年”的规律,行业3-5月和9-10月是下游传统旺季。

②环保趋严下的新寡头格局:每一轮环保打击,一方面带动染料价格大幅上涨,另一方面利好龙头,新进入者难度加大。

从15年下半年到16年第一季度,行业处于去库存、内部整理的一个阶段,这段时间企业利润都处低位,16年一季度后染料行业价格开启新一轮大涨。

2017年以来,在环保、安检推动下,染料供给端不断收缩,小厂陆续退出后难以重新复产或投产。绍兴联发、杭州宇田等企业陆续退出,意外事故2017年12月连云港爆炸事件更是加剧了相关中间体行业的退出。太平洋证券认为染料行业正处在新的景气周期,供需矛盾的逐步激化无疑将拉长此轮周期。

③弹性方面:龙头股价与染料价格走势基本同步,略有提前,其中闰土股价弹性更大。(下图曲线明显较陡)

公司方面:浙江龙盛、闰土股份、吉华集团、安诺其和亚邦股份。

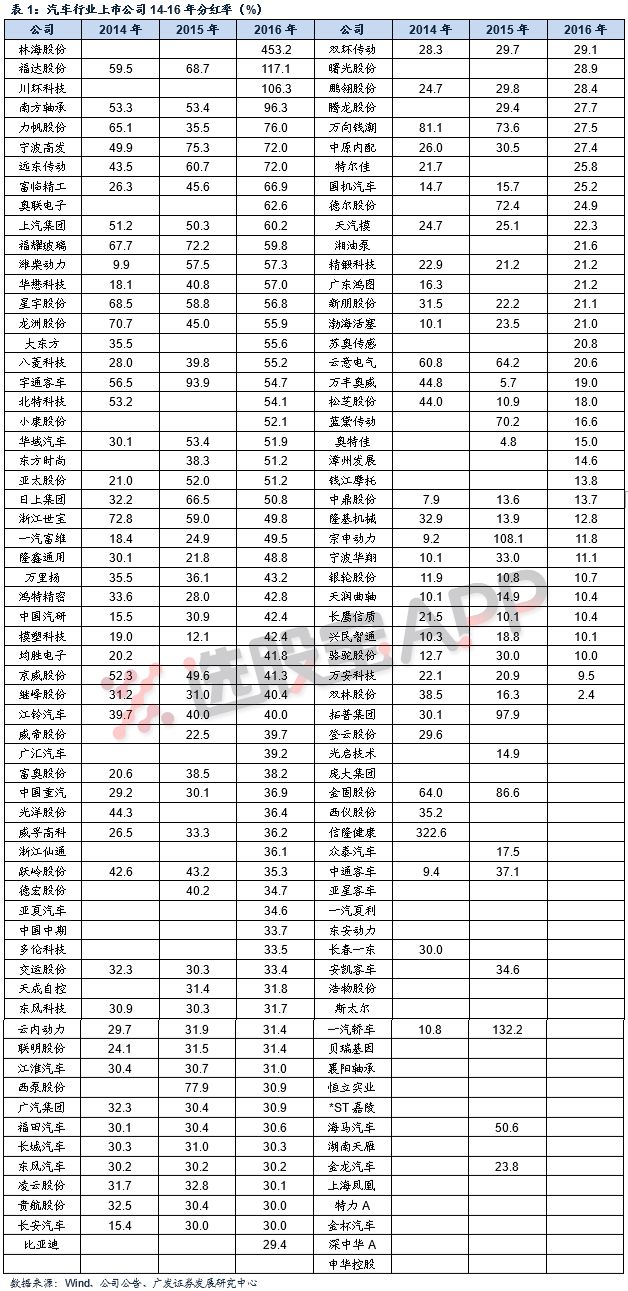

3、如果汽车股也炒高分红,盯紧这5只标的就够了!(广发证券)

最近关于高股息策略的内容越来越多,5大严苛条件、20只股票池,最靠谱的“土豪级”分红股潜在名单脱水君之前分享的神华、宝钢等有高分红的周期行业涨的太凶了。

还有什么高股息的大板块吗?汽车绝对是一个。

下面这张表中,16年我国125家汽车行业上市公司中进行现金分红的公司有96家,分红公司比例已由03年的44.9%上升至16年的76.8%。如果将公司16年年报利润现金分红率与18年2月2日PE TTM比值定义为“17年或有股息率”,目前汽车行业方面,上市公司17年或有股息率均值为1.00%,中位数为0.70%。