近期五位债券“首席”齐聚陆家嘴读书会沙龙,带着各自的“独门绝技”,把脉经济、政策以及市场,纵论中国债市走势。

为什么外资买中国债券越来越多了,如何站在全球视野来看中国的债市?

在这次陆家嘴读书会沙龙上,国盛证券首席固定收益分析师刘郁,分析了全球利率一路走低的原因,她认为,利差是外资大量进入中国债券市场的主要原因,外资可能成为国内债券市场尤其是利率债市场的主力机构。

以下为国盛证券首席固定收益分析师刘郁演讲的主要内容,文中配图来自演讲PPT。

为什么外资买中国债券越来越多了,如何站在全球视野来看中国的债市?

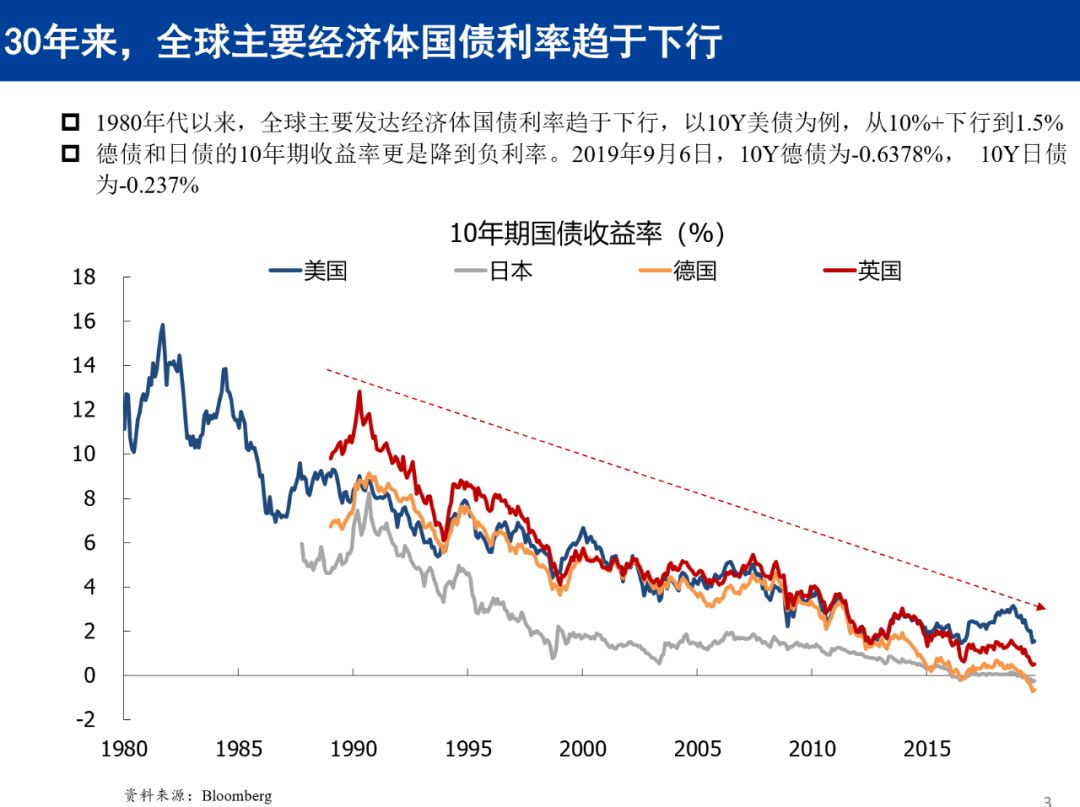

先来看一下大的背景,过去30年整个全球的利率确实是一路走低的。从30年来看,主要的经济体利率都是趋于下行的,一路向下,对应的各国政策利率也是一路向下,背后主要是什么原因造成的?

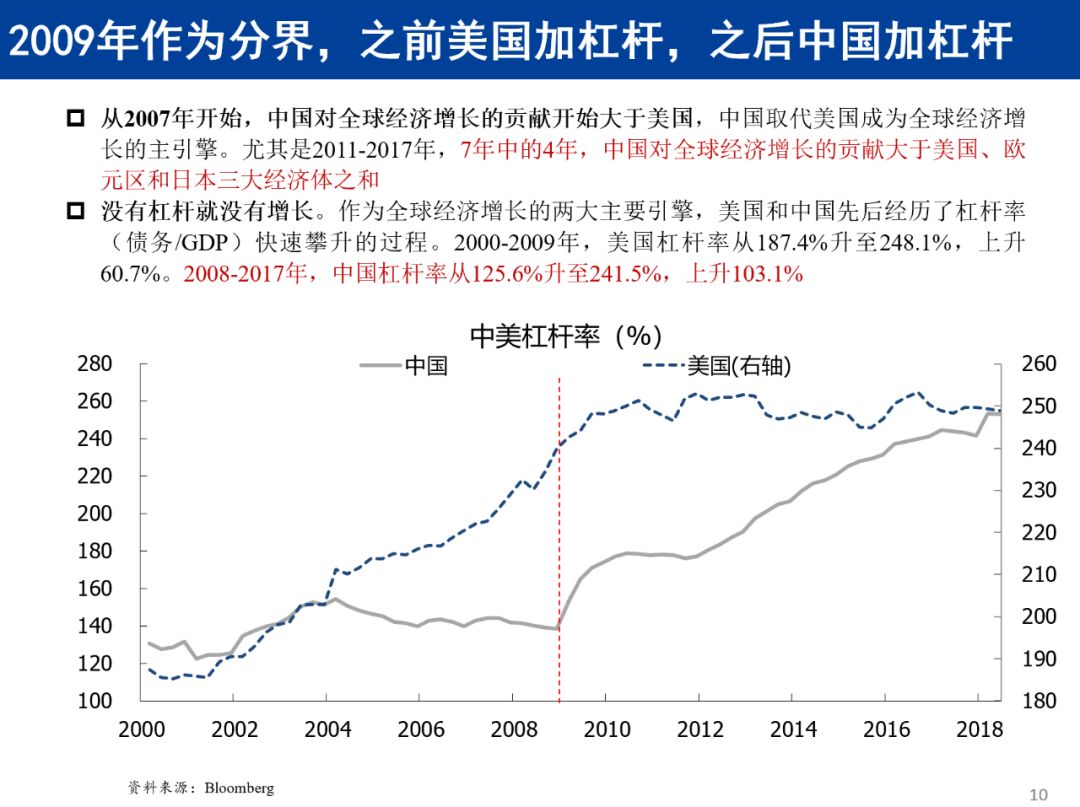

比较关键的一个可能就是各个主要经济体的杠杆率上升。

不论是美国、欧元区,包括新兴市场,还有中国,这些年杠杆率是一直攀升的,但是

可以发现一个很有意思的现象,杠杆率到了250%左右,基本上都停下来了,或者都维持稳态。

为什么是250%水平?如果把一个国家当作一个企业来看,GDP其实就相当于是企业毛利,所以250%的杠杆率,假设利率水平就以政策利率来说,是2%左右,这个时候就意味着毛利其实必须250%×2%,要到5%,增长才是有用的,要不然增长全部用来付息了。

这就是为什么杠杆率不能超过一定的界限,也是为什么各个国家到现在其实加杠杆都加不动了,

包括我们国家现在一再强调要稳杠杆,因为杠杆率是有上限的,上限背后其实就是我们的增长的界限带来的。

现在你放眼望全球,还有哪个经济体有5%以上的增长,可能就是中国,包括为数不多的少数几个国家。所以其他国家对应的杠杆率都加不动了,经济增长也慢慢掉下来了,利率都在朝下走。

从美国长周期的历史数据走势来看,在杠杆率不是很高的时候,比如在110%左右水平的时候,杠杆率对利率不会成为一个限制,两者的波动基本上没有关系。但是

在杠杆率不断走高的过程中,对应的利率水平是在不断下降的

。

同样,中国可能处于低利率水平的时间确实要比之前任何一轮低利率时期都要久,这背后原因在于今年的杠杆率也到了250%左右的水平。

美国的利率在过去很多年里都是在下行过程中,而且形成了低利率、高杠杆、低增长这么一个闭环。美国经济增长也是在不断下台阶,杠杆率这么高,利率水平必须维持在低利率,同时对应的也是一个低增长,为什么会形成低增长呢?有可能是因为即使是在低利率水平下,很多企业也不能出清,再加上技术进步也没有引起生产过程的颠覆性,比如互联网之类,所以导致增长本身也受限,在这种情况下形成了一种闭环。

美国的场景未来对中国也是适用的,增长下台阶,对应长期维持在低利率水平。

美国发生了金融危机之后,杠杆率保持在一定水平,但是对应的中国成为全球增长的火车头,杠杆率在不断攀升,目前其实跟美国差不多了。

中国要通过基建投资稳增长,都始终强调规范债务,地方政府债务不能再扩张了,背后其实是因为杠杆率是有上限的,不能再加了,再加可能就会带来系统性风险。三大攻坚战中的第一条是不能发生系统性风险,这个系统风险可能对应的是债务的风险。中国依靠基建和房地产把杠杆率推到了一个比较高的位置,后期中国要稳杠杆,利率水平肯定是要长期维持在低位的,这是从全球的视角来看对中国的一个启示。

最近的问题是贸易摩擦触发的全球货币宽松,为何各国都想把国门关起来?主要原因是全球都陷入了存量资源的争夺时代,过去全球贸易增长是意味着各国开放度上升,一波一波的国家都被全球贸易带起来了,但现在变成了各个国家增长都在放慢,所以从做大蛋糕变成分蛋糕,分蛋糕的过程中就会有摩擦出现。

修昔底德陷阱就是其他主要经济体要抑制中国发展,全球两大经济体的增速都在放缓,本轮全球增长下降的幅度,以全球PMI来度量可能要超过2015,2016年那一轮:2015,2016年那轮经济回落,全球PMI在50左右的时候就已经反弹了,但现在已经掉到50以下,下行还没有结束。会不会达到欧债危机或者次贷危机的程度,还要再看一看,至少是目前没有见到反转向上的迹象。包括美联储在内的,发达国家货币政策都进入了宽松周期。

越来越多国家的国债陷入了负利率,全球负利率国债规模超过了2016年,占全球国债的比重接近了1/4的水平。

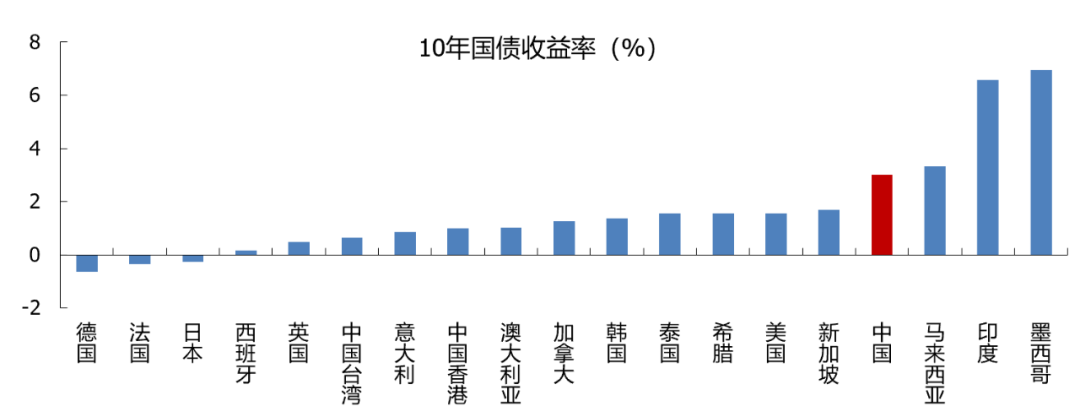

所以在全球负利率程度加剧的背景下,中国国债收益率处于什么水平?

其实还是很高的

,2019年其实下的幅度非常有限。今年是美国国债下行幅度比较大,大部分国家长期利率下行的幅度在50~100bp,而中国十年国债在20BP的区间里震荡。

从全球视

角来看,中国国债收益率处于一个相对高的水平,这也是为什么外资在大量进入中国债券市场的主要原因

。

对于外资机构来说,中美的利差超过100bp,而且G2国家货币的主权风险相当低,因此中国的债券对他们来说相当有吸引力。从资金流入的数据来看,2018年其实外资买债是很明显的,今年股要猛一些,债相对弱一些。从债券市场外部资金流入来看,从2017年就开始往国内流了,2019年从全年的水平来看,应该超过2018年的。

再来看下外资购买的债券品种,期限逐渐从3~5年扩展至10年和30年期。

之前加入巴克莱指数之前,包括证金债免税之前,外资机构都在买国债。

年初加入这个指数之后,包括免税政策,可以看到证金债现在是外资买的是比较多的品种。从外资购买中国债券的期限来看,从上半年来看,买国债是3到5年,买证金债是10年。不过,根据和外资机构的交流来看,外资可能已经开始增加10年、30年期限的债券了。

那么从量上来估算,外资可能还会流入多少呢?

根据和主要国家的比较,外资持有国债占比的数据,还是处于一个比较低的水平。

如果说达到日本和韩国那个水平,比如说11%左右,可能还有4300亿的资金流入,这是单国债这一项的流入。