picture from Internet

解析文章首发于唧唧堂网站www.jijitang.com

解析作者 | 唧唧堂经济金融写作小组:

YOUNG已不YOUNG

;审校编辑 |

悠悠

本文是针对论文《基于购物网站数字足迹的金融科技信用评分的兴起(On the Rise of FinTechs - Credit Scoring Using Digital Footprints)》的一篇解析,该论文于2019年9月发表在金融学界顶刊金融研究评论(Review of Financial Studies),作者是Tobias Berg, Valentin Burg, Ana Gombovic, 以及Manju Puri。

一、研究背景与问题

随着互联网的飞速发展,世界上几乎每一个用户都在上面留下了各自容易被他人获得的信息痕迹,我们称之为

“数字足迹(Digital Footprints)”

。

现如今,金融中介机构存在的一个主要原因就是,他们拥有更佳的能力来获取和处理以及筛选和监视有关借款人的信息。如果数字足迹同样可以作为预测违约的重要信息,那么金融科技公司依靠其优越的获取和处理数字足迹的能力会对金融中介机构的信息优势产生威胁,进而挑战金融中介机构的商业模式。因此,了解消费贷款数字足迹包含了多少信息量极为重要。

该论文旨在研究数字足迹是否能被认为预测违约的重要信息,以及是否可被用于预测消费者的支付行为和违约可能性。

二、数据和变量

本文数据来自一家德国家具电商自2015年10月至2016年12月的的270339条交易记录。该网站商品可先运送后付费,顾客需在收到商品发票14天内付款,所以判断用户信用非常重要。

该网站使用数字足迹和

两家私营信用机构(Private Credit Bureau)的数据

来综合判断顾客是否具有信用付的资格。

第一家信用机构提供顾客的基本信息,例如是否破产。第二家信用机构基于顾客综合信用历史进行信用评分

(小编注:类似芝麻信用)。因为私营信用机构数据只用于单笔消费满100欧元的顾客,后文会比较电子足迹和私营信用机构数据的预测能力,为保持一致性,所以在样本构建时剔除了100欧元以下的交易数据。此外,为了使此数据集能与信用卡,贷款,P2P的数据集进行对比,信用太差的顾客也被排除在外。

只有有信用历史记录的顾客才会被第二家私营信用机构评分,否则只以其数字足迹预测违约几率。经过数据收集统计后,有私营信用机构评分的占254819条,占样本交易记录量的94%,另外15580条交易记录(样本的6%)没有私营信用机构的评分。

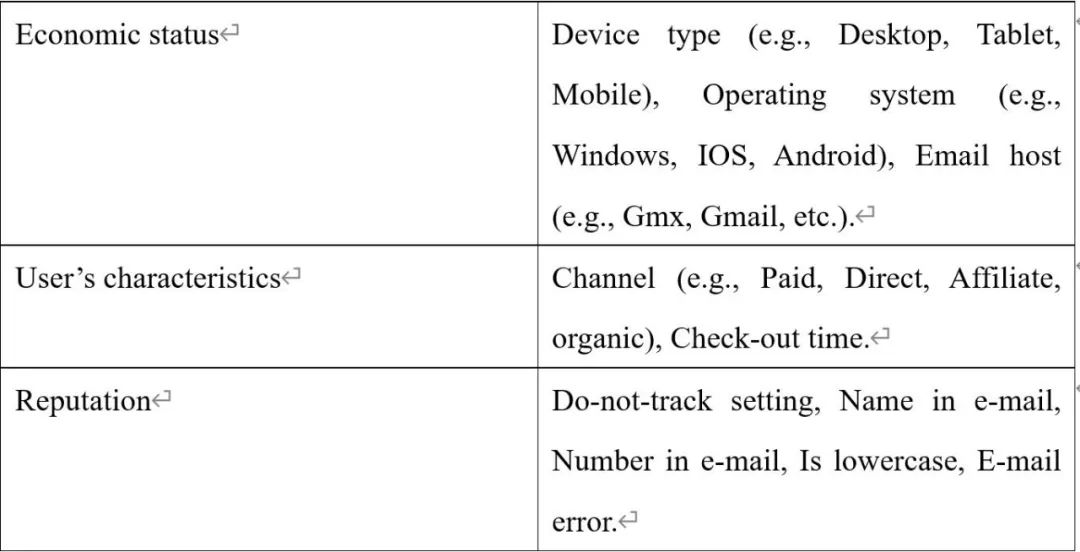

数字足迹包含十种变量,分为三类(经济条件,用户性格,声誉),具体见下图

数字足迹变量分类

顾客使用的电子设备和邮箱代表了其经济条件。

例如,Brtrand 和 Kamenica (2017) 研究发现拥有iOS设备是预测收入分布排名是否在前四分之一的最佳预测因子之一。再例如,T-Online是德国最大的电讯公司,只有付费了其服务才可以使用T-Online邮箱,而Gmail,Yahoo邮箱是免费使用。

何种方式进入购物网站和何时购买商品可以判断顾客性格。

例如,来自比价网站的客户违约率几乎是被搜索引擎广告引流到网站的客户违约率的一半,这与现有的个性特征对冲动购物重要性的营销研究一致。此外,本文还发现中午至下午6点购物的客户违约率可能性是午夜到早晨6点购物的客户的一半。

最后,

同名效应(eponymous effect)解释了声誉的传导方式。

例如,在电子邮件地址中有自己名字的客户违约的可能性降低30%,相当于信用局得分中位数和信用局得分第70个百分点之间的违约率差异。

三、研究方法

本文首先使用单因素分析,说明了数字足迹与违约之间有联系,并且不同的数字足迹预测的违约率的确有区分度。

例如,安卓系统客户违约率为1.79%,而iOS客户为1.07%。

之后,本

文通过检验数字足迹是否和信用机构的评分有联系,以此说明数字足迹能否单独提供预测违约的信息。

作者使用Cramer's V来衡量相关性,此衡量结果范围为【0,1】,从不相关到完全相关。实证检验结果为【0.01,0.07】,说明两者关联性低,数字足迹可以独立提供违约预测信息。

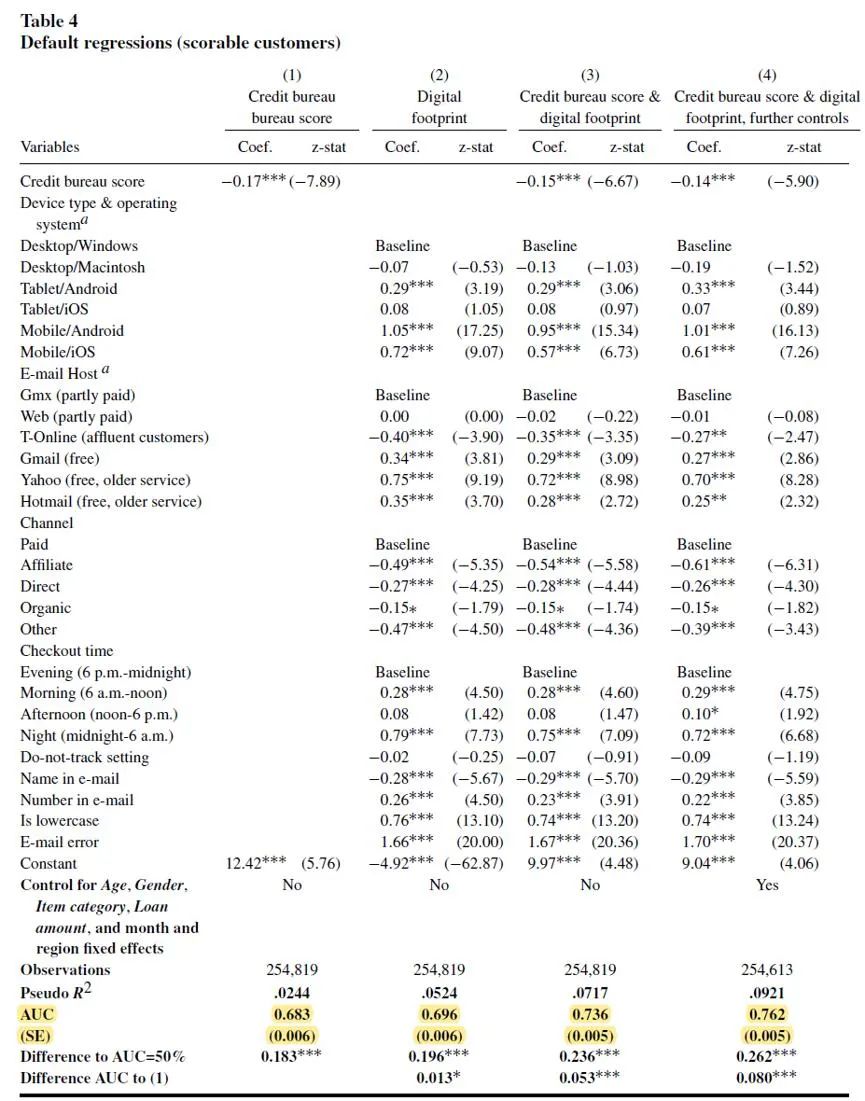

接下来作者在logistic回归中添加AUC来分别衡量信用机构评分,数字足迹,和信用机构评分加数字足迹的违约预测能力。

Hanley and McNeil (1982)是这样解释AUC的,在同时面对一个好事件和坏事件时,准确选出好事件的概率就是AUC。AUC结果范围为【50%,100%】,60%是大体上被看作有价值的,70%或以上为预测能力很强。

下图为logistic回归结果,自变量为Default(0/1),这是个dummy variable,违约时等于1,否则等于0。

Logistic 回归结果

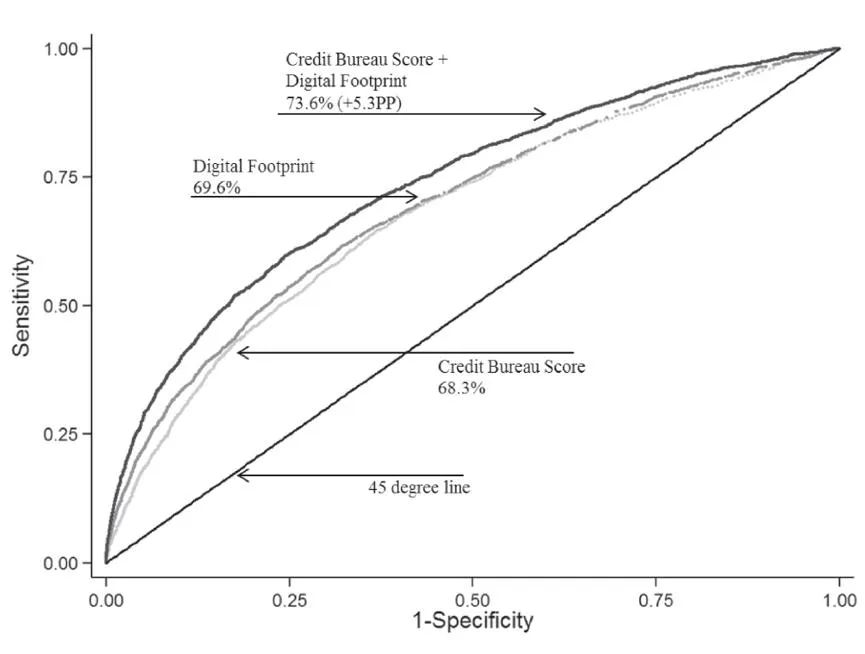

AUC

结果如图所示,信用机构评分AUC为68.3%,数字足迹为69.6%,两者结合为73.6%。结果说明了数字足迹的预测效果优于信用机构评分,二者结合更如虎添翼。

作者之后做了样本外检测和稳健性检测,证明了数字足迹预测能力以及结论稳健可靠。

另外,外部有效性检测证明了数字足迹的变动可以解释信用机构评分的变动,以及数字足迹可被用在银行传统信贷业务。

四、数字足迹的经济价值和现实意义的讨论

数字足迹包含的信息超过了纯粹的财务特征信息。

调查显示一些贷款申请人在线上申请贷款时甚至不愿意提供诸如银行账号之类的基本信息。数字足迹作为一种方便收集的且可以很好预测违约的数据,起到了补充作用并降低信息收集成本。

数字足迹的应用使违约率显著降低,为电商公司带来了经济收益。

此外,通过多因子回归发现,数字足迹对没有信用历史者(信用机构无法对其评分)具有同样的违约预测能力,所以它为全球200万没有信用记录的成年人提供了参与金融活动的可能性,例如银行贷款申请。

消费者有可能改变自身行为把自己的数字足迹装扮的更好看吗?作者认为在网络上人为操纵数字足迹实际上是强行改变自身内在习惯,这会影响其日常生活,尤其是随着人们生活的日益数字化。

五、结论

1. 易于获取的数字足迹与信用机构评分相匹配。

数字足迹的违约预测能力优于传统的信用机构评分,且数字足迹是补充品而不是替代品,二者相辅相成能得到更佳的违约预测能力。

2. 数字足迹对没有信用历史者的违约预测能力同样显著,有利于提升金融服务的包容性。

3. 人们很难通过改变自身行为以达到操纵其数字足迹的目的,这会导致其现实生活行为也发生改变从而带来困扰。

4. 监管方应严格监管数字足迹是否侵犯了人们的隐私权,以及分析数字足迹在多大程度上代表了法律禁止在贷款决策中的使用,例如法律限制一些贷款审查因子的使用以消除对不同群体间的信贷歧视。

还可以预料,受到使用数字足迹的竞争对手威胁的现有金融机构,将利用其与政治家和监管者的良好联系,以这些理由游说对使用数字足迹进行更严格的监管。

六、小编评语

作者没有在文中提到数据来源,建议大家在阅读FinTech文章时多留心注意下数据来源。RFS在2019年5月出版的FinTech特刊,有兴趣的读者可以读一读。

参考文献:

Berg, T., Burg, V., Gombović, A., & Puri, M. (2019). On the Rise of FinTechs: Credit Scoring Using Digital Footprints. The Review Of Financial Studies. doi: 10.1093/rfs/hhz099

解析作者: YOUNG已不YOUNG