昨日脱水研报付费文分享了一张“次新独角兽”,大家表现都很优秀呢,有心的朋友们应该会懂往医药方面挖掘,药石科技涨停!

接下来看盘面,今日盘面虽一锅乱炖,但脱水君已经感受到资金浓浓的做多热情,题材、次新、周期各种开浪,还有零零星星的妖股作乱~

1、次新

次新在昨日独角兽分歧中杀出一条血路,而今日最惹眼的两股恍如昨日重现。

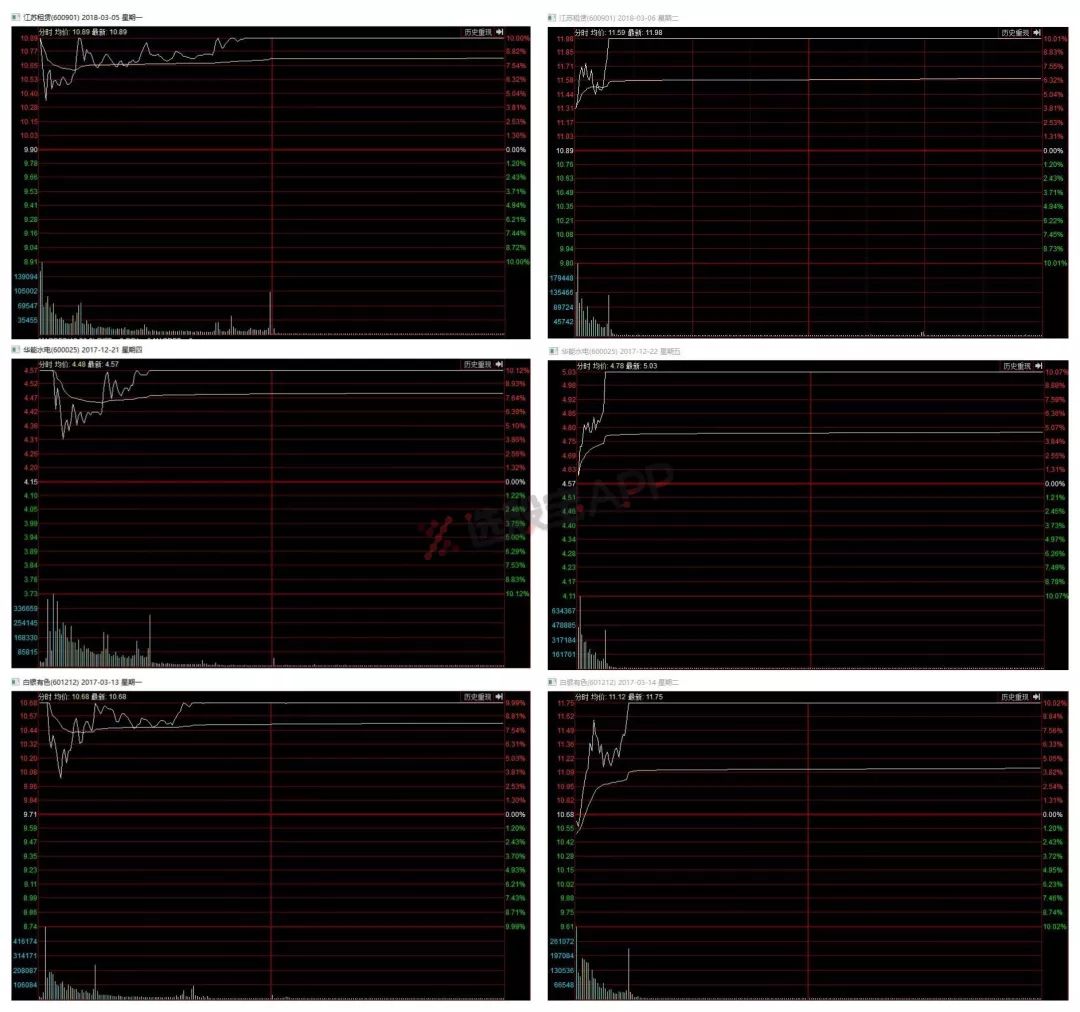

泰永长征弱转强模式,竞价抢筹十分凶悍,盘子小,客户是深圳证券交易所中心,贵州股!!!还记得大明湖畔的贵州燃气与永吉股份吗?江苏租赁,昨日次新龙头,超预期二板,且都是一封到位,“华能水电”第二?“白银有色”第三?妥妥K线图三胞胎的架势。

2、题材

题材中,工业互联网海得控制、万兴科技四连板,如果今天“裁判放松”,谁能坐上“5板”宝座?独角兽创业黑马三板,开开合合合肥城建完成三连板。

XX:刚才谁点的神火,把老子的独角兽烧死了;

合肥城建:周期兄弟们,谢谢了,我不是独角兽,我是地产股!呵呵哒~

值得注意的是,独角兽“药明康德”也要回归了!以下是光大证券梳理的生物科技领域“独角兽”:

而在下午周期搅乱整个局面后,一些零星的妖股表现惹眼,特力老师的回归,顾地科技的天地板。以及一些将趋势演绎到极致的新高股,新安股份、利尔化学,2017年牛股辈出的化工板块还是如此牛B~

-----------

研报分享:

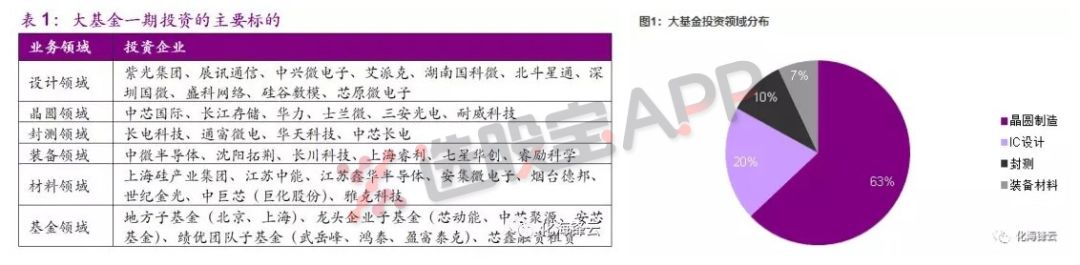

1、大基金二期即将推出,这一次2000亿资金会盯上谁?(光大证券)

从节前到前后,半导体这波趋势性行情非常“漂亮”,从底部反弹至今近20%。

消息面上,据报道,国家集成电路产业投资基金(大基金)第二期正在紧锣密鼓募资推进之中,目前方案已上报国务院并获批。接近大基金的权威人士透露,大基金二期筹资规模超过一期,在1500-2000亿元左右。按照1:3的撬动比,所撬动的社会资金规模在4500-6000亿元左右。那么这一次大基金会盯向谁?

光大证券表示,本次大基金二期启动后,最有可能加强在半导体材料领域的投资。

①从过去大基金一期投资的主要标的可以看到一期主要投资在晶圆制造领域,而对装备和材料的投资是最少的。

然而其实我们在装备和材料领域与国外的差距是最大的,特别是材料,大硅片我们已经有好几家在做,但集成电路制造涉及的多种金属和化学耗材,海外企业卡的我们最严,国家在这些方面的支持力度必须加强。随着晶圆厂的投产,本土化配套半导体材料也必然是趋势。

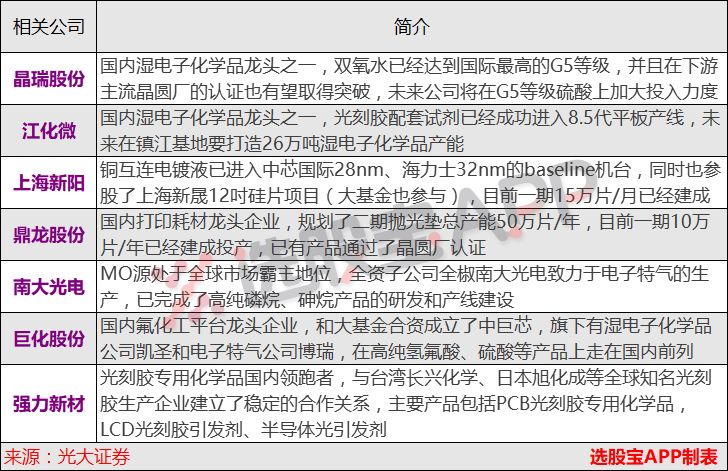

②在半导体材料细分领域龙头企业以及有可能获得大基金投资的半导体材料企业中,还未获得大基金投资的企业有晶瑞股份、江化微、鼎龙股份、南大光电、强力新材,已经获得大基金投资的有上海新阳、巨化股份。

2、那个糟糕透了的行业,边际转好预期极强 (中信建投)

应该是在年前,脱水君分享过两次火电股的投资逻辑。当时两个潜在的看点,一个是每年年初的煤电联动方案可能出现的电价上调;二个是年后如果煤价松动所带来的18年反转机会。

近期,煤价松动已渐有迹象,华能国际、华电国际、大唐发电等火电股走势明显转强。

作为还未曾涨过的大行业,分享下中信建投电力团队最新的策略观点:

①1月份发电量数据有较明显回升,重点电厂及6大电厂1月耗煤同比增长27.7%和23.2%(华润电力1月份售电量同比增长25.9%),即使扣除春节影响也处于较高水平。从2017年新增装机数据来看,煤电装机新增3855万千瓦,为近年最低水平;利用小时达4209小时,同比增长44小时,也显示出国家化解煤电产能过剩风险的政策初见成效。

②从高频数据来看,秦皇岛港和广州港2月份库存同比均有上涨,六大发电集团沿海电厂库存也快速上升,至2月底其环比增幅高达54.2%,高于2017年最高水平。我们认为库存上升可能由于进口煤政策有所放松及春节影响。库存高企令煤炭价格出现松动,秦皇岛港山西产5500大卡动力煤报价695元/吨,较1月底下跌64元/吨,降幅8.4%。

③政府工作报告涉及电力部分延续去产能这一主线。2018年新目标为淘汰关停不达标的30万千瓦以下煤电机组。据我们统计,我国30万以下(不含30万)的煤电机组为1.1亿千瓦,其中非热电联供的纯凝机组约3000万千瓦左右,可能是淘汰关停的重点目标。煤电装机去产能将有可能超出电力十三五规划淘汰2000万千瓦的目标。

④火电盈利处于谷底,一旦煤价下跌,叠加同期基数较低,2018年业绩有望反转。另外火电PB估值接近历史低位,安全性较高,对长期投资者吸引力较大,重点标的华能国际及华电国际。

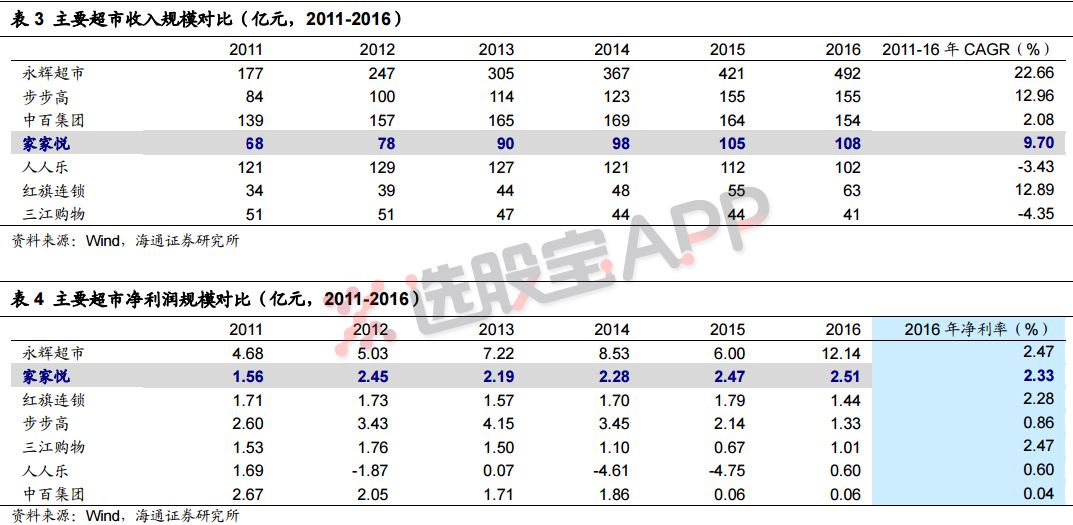

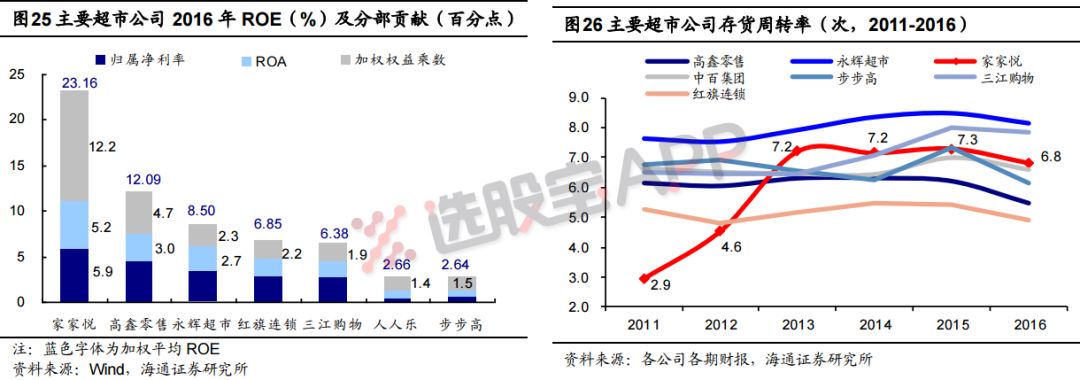

3、下一个“永辉超市”!33页深度报告把它讲的太透彻了(海通证券)

这是脱水研报付费版日前文章,涨幅明显。我们都知道永辉超市扎实的基本面和稳健的扩张,可以说是所有超市企业的成长典范。对应到A股,还能挖掘出下一个“永辉超市”吗?

海通证券用33页深度研报,抽丝剥茧的分析了最大的可能者——家家悦。

家家悦目前已经稳扎山东省内胶东地区,基本介绍如下:

目前所有门店均位于山东省,覆盖威海、烟台、青岛、莱芜、济南、临沂、淄博等40多个县市,形成大卖场、综合超市、百货、便利店和专业店多业态结构。

截至3Q2017,门店数654家覆盖山东省10个城市,估计总面积约160万平米,其中562家位于胶东地区,优势区域门店密集。公司2016年实现收入108亿元,归属净利2.5亿元,2011-2016年CAGR各9.7%和10%。

①收入规模中游,但利润规模仅次于永辉。是仅次于永辉的又一成长稳健的超市公司。ROE、周转率等数据都强于同行。

②2018年将开启扩张之年!

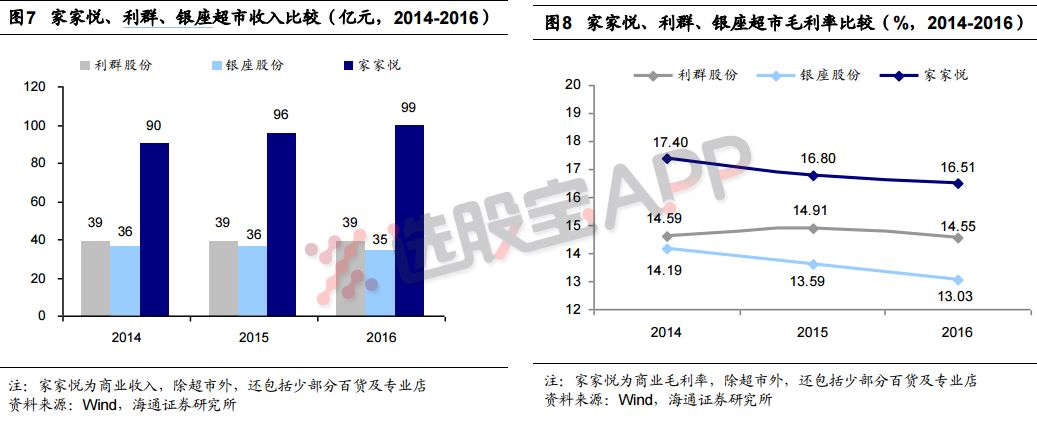

在山东省内,优势十分突出。稍显强劲的外资对手仅大润发,但外资超市普遍囿于标准化、生鲜&食品供应链落后、应对消费者新变化不力、决策机制灵活度不足等问题;本土的利群、银座等几家超市区域割据明显,利润经营也远低于家家悦。

上面分析来看,外部竞争环境很有优势,内部资金充足,支持快速扩张。海通证券算了一笔账: