利率品市场观察

周四债市成交清淡,二级市场无波动。

10

年国开

170210

收于

4.3460%

,与周三基本持平。

5

月进出口数据公布,进口增速略超预期,出口增速符合预期,二季度中国进、出口较相较一季度回落。

量升价跌,

5

月进口增速小幅回升。中国

5

月进口同比(按美元计,下同)

14.8%

,较

4

月上升

2.9%

,增速略超预期。大宗商品中,多数产品进口量同比回升,

5

月塑料、铁矿石、原油、铜同比分别为

3.4%

、

5.5%

,

15.4%

和

-9.3%

,分别较

4

月变动

8%

、

7.5%

、

9.8%

和

24%

,

4

月原材料进口同比大幅下滑的局面有所好转。

劳动密集型出口增速继续回落。5月出口同比8.7%,和4月的8%基本相同。其中,机电产品增长11.5%,较4月回升3.5%;纺织服装等传统劳动密集型产品4%,较4月下行1.7%。

贸易顺差继续扩大。中国5月贸易顺差2816亿元,较4月增加192亿,贸易顺差持续。虽然2016年供给侧改革后,中国进口增速提升快于出口增速,导致2017年前5个月贸易顺差额少于往年,但是绝对水平增量依然较大,在美元走弱时预计人民币仍以升值为主。

信用品市场观察

(1)公募信用债收益率指数变动情况

周四(

6

月

8

日)整体公募信用债收益率较前日上行

0.7BP

至

5.72%

。其中

AAA

级上行

0.1BP

至

5.12%

;

AA+

级上行

0.7BP

至

6.03%

;

AA

级上行

1.7BP

至

6.49%

。

期限方面,

AAA

级

1

年以内期限收益率上行

5.5BP

,

10

年以上期限收益率下行

2.9BP

,

AAA

级收益率曲线变平;

AA+

级

1

年以内期限收益率上行

3.4BP

,

5-10

年期限收益率下行

0.2BP

,

AA+

级收益率曲线变平;

AA

评级

1

年期限内收益率上行

4.2BP

,

5-10

年期限收益率上行

0.2BP

,

AA

级收益率曲线变平。

行业方面,

AAA

级煤炭债、房地产债收益率分别下行

0.3

、

1.3BP

,钢铁债收益率上行约

0.7BP

;

AA+

级煤炭债、房地产债收益率分别上行

1.8

、

0.5BP

,钢铁债收益率下行

1.1BP

;

AA

级煤炭债收益率下行

0.3BP

,钢铁债、房地产债收益率分别上行

1.9

、

0.7BP

。

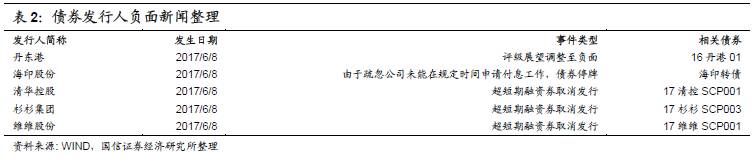

(2)发行人负面新闻整理

转债市场观察

1

、海印转债:因工作人员疏忽,公司未能在规定时间内向结算公司申请“海印转债”付息工作以及未能及时刊登可转债付息公告。为维护投资者利益,避免造成债券价格异常波动,经公司申请,海印转债自

2017

年

6

月

9

日起停牌,停牌时间预计不超过

5

个交易日。

2

、一级市场:(

1

)厦门建发集团有限公司拟以所持建发股份(

600153

)股份为标的非公开发行可交换债券,规模

25

亿,主承为国泰君安证券和兴业证券;(

2

)湖南太阳鸟控股有限公司拟以所持太阳鸟(

300123

)股份为标的非公开发行可交换债券,规模

5

亿,主承为西部证券。

国债期货以及相关衍生品市场观察

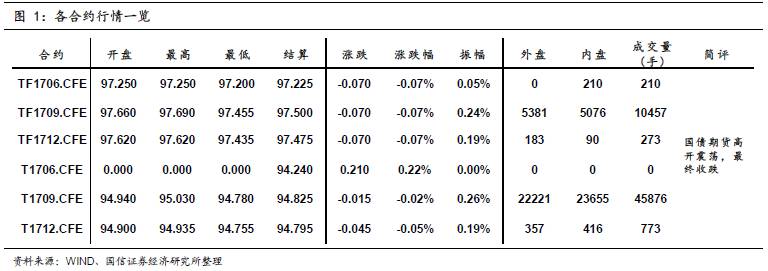

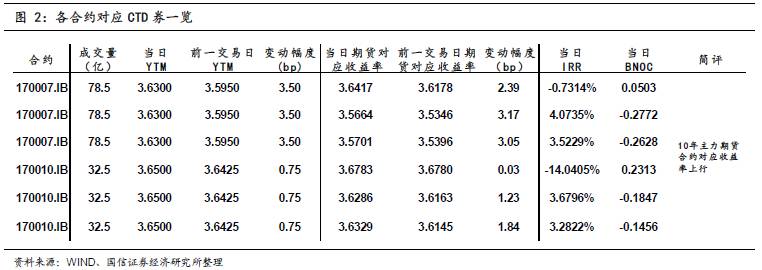

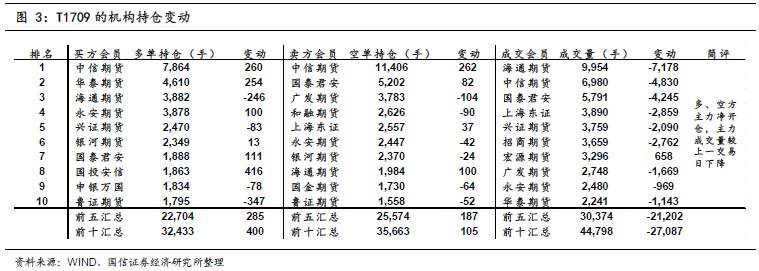

10

年期国债期货主力合约

T1709

开于

94.940

,收于

94.860

,结算价

94.825

,最高

95.030

,最低

94.780

,跌幅

0.02%

,振幅

0.26%

,成交

45876

手,其中外盘

22221

手,内盘

23655

手,持仓量

56389

手。较前一交易日,合约收盘价下跌

0.080

,结算价下跌

0.050

,成交量下降

29476

手,持仓量上升

98

手;

5

年期国债期货主力合约

TF1709

下跌

0.07%

。

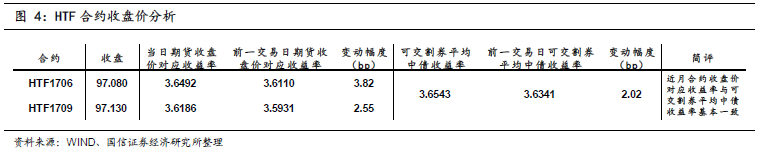

另外,港交所推出的五年期中国财政部国债期货远月合约

HTF1709

开于

97.144

,收于

97.130

,最高

97.180

,最低

97.100

,跌幅

0.08%

,振幅

0.08%

,成交

60

手,其中外盘

11

手,内盘

49

手,上一交易日结算价

97.208

、持仓量

177

手。较前一交易日,合约收盘价下降

0.118

,成交量上升

17

手;近月合约

HTF1706

下跌

0.12%

。

今日央行公开市场进行

300

亿

7

天、

500

亿

14

天和

700

亿

28

天的逆回购操作,考虑到今日

900

亿逆回购到期,今日公开市场净投放

600

亿。今日银行间市场流动性较上日趋紧,股份制银行出资意愿下降,大行供给也不积极,主要回购利率多数上行。一级市场方面,进出口行招标的

3

、

5

和

10

年期固息增发债,中标收益率分别为

4.3361%

、

4.3904%

和

4.4347%

。二级市场方面,今日公布的

5

月份外贸数据好于预期,期现货弱势整理,

1

、

10

年期国债收益率时隔近四年再次出现倒挂,国债期货高开震荡,最终收跌,

10

年主力合约表现相对强势,

5

年期国债期货主力合约收盘跌幅对应收益率上行约

2BP

,

10

年期国债期货主力合约收盘跌幅对应收益率与上一交易日持平,而

5

、

10

年期主力国债期货合约对应的

CTD

现券收益率分别上行约

4BP

和

1BP

。